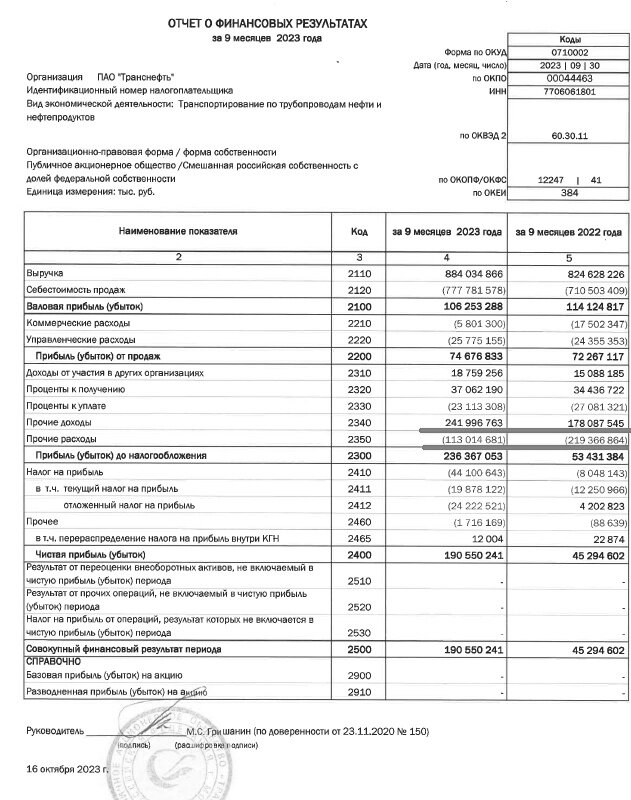

Транснефть представила отчётность в соответствии с российскими стандартами бухгалтерского учёта (РСБУ). Информации не так много, поскольку ожидается отчётность по Международным стандартам финансовой отчётности (МСФО), но хотя бы что-то можно сравнить. Прибыль за первые 9 месяцев достигла рекордного уровня!

Не торопитесь радоваться — основной вклад в прирост внесло сальдо в разделе 'прочие доходы и расходы'.

Сюда входит переоценка стоимости нефтегазовых материалов (НМТП), например, когда акции поднимаются с 10 до 13 рублей. Это приводит к приблизительному увеличению 'бумажной прибыли' на 29 млрд рублей. Однако эту сумму, разумеется, не будут использовать для выплаты дивидендов.

Операционная прибыль за первые 9 месяцев осталась на уровне стагнации, но это может быть даже хуже, учитывая сокращение объемов добычи

У меня нет квартальных данных по РСБУ (Транснефть скрыла все отчеты), поэтому давайте просто рассмотрим данные за третий квартал.

Операционная прибыль значительно упала, но оптимисты этого не замечают?

Значительного потенциала для роста уже не осталось, хотя 11% дивидендная доходность не является плохим показателем. Однако облигации федерального займа (ОФЗ) представляются более выгодным вариантом?

Вывод таков: финансовый отчёт Транснефти соответствует ожиданиям (операционная прибыль сократилась из-за уменьшения объемов перекачки), однако общая прибыль выросла, в том числе за счёт переоценки нефтегазовых материалов и увеличения маржи в портах.

Ожидаем отчётность по Международным стандартам финансовой отчётности (МСФО) — в текущих условиях акции оценены примерно справедливо.