27.10.2023 ЦБ поднял ключевую ставку до 15%📈‼️‼️

Что это значит для простых людей, и какую выгоду можно извлечь в текущей ситуации? 🤔

Начну с положительных моментов👇

1) Сразу после этой новости курс доллара опустился до 93₽. Многие начали продавать валюту, тк ЦБ этим решением утвердил свой настрой на ужесточение денежно-кредитной политики.

Думаю, что мы увидим курс в районе 90₽ за 1$ до марта месяца. Так импортные товары и отдых заграницей могут подешеветь на 5-10%. 😉

2) Банки уже начали повышать ставки по депозитам. В некоторых банках можно открыть депозит на год под 14%, на неделе, думаю, найдутся варианты до 15% годовых - это очень хорошая доходность.

Например, если положить на 1 год 8 млн.₽ под 14% годовых, то в месяц будет доход 93333 ₽ - это очень хорошая доходность.

Также хорошую доходность дают облигации, можно найти 15% и более.

Логично, что люди активно начинают перекладываться в депозиты и облигации. Это хорошая возможность практически без риска получать высокий доход. 💵📈👍

Негативные моменты от повышения ключевой ставки и риски, которые появляются 👇👇👇

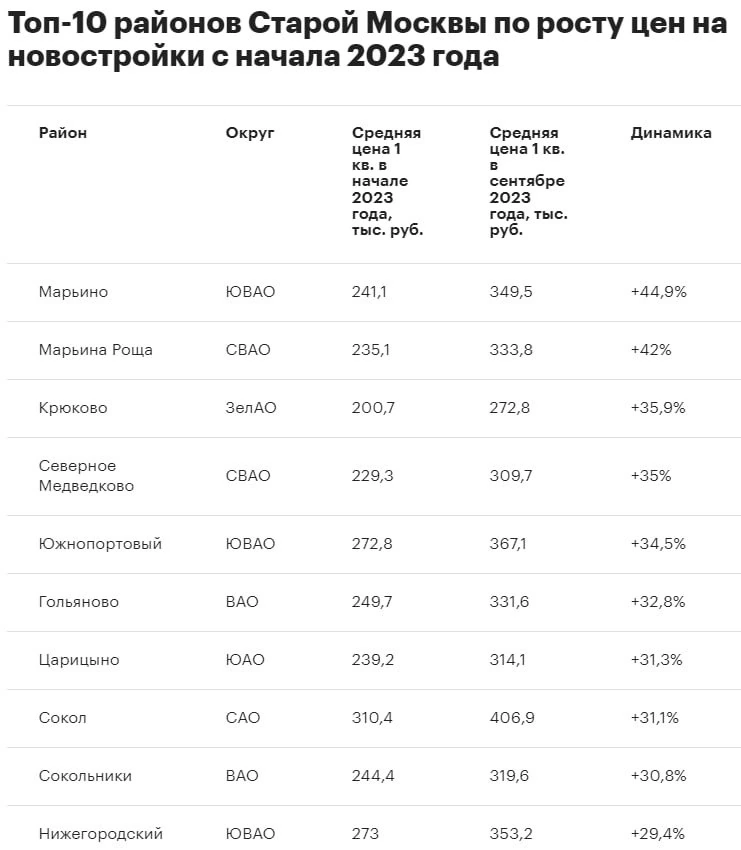

1) Повышение ставки до 15% потянет за собой повышение ипотеки до 17%🤬.

Продать недвижимость на вторичном рынке будет еще сложнее из-за больших ипотечных платежей. Разрыв между рынком новостроек и рынком вторичного жилья еще увеличится, 👉 у банков в залоге будет жилье, которое реально будет стоить ниже залоговой стоимости, а это и есть тот пузырь, которого все опасаются. 💣💥

Банки уже начали ужесточать выдачу ипотеки, станет еще сложнее ее получить. Так выдача будет осуществляться более платежеспособным клиентам.

2) В целом будут дорогие кредиты по всем банковским продуктам 👉 будет меньше продаж, меньше возможностей для людей и бизнеса. Для бизнеса будут выгодны только субсидируемые кредиты, будем надеятся, что этих программ станет больше 🙌.

3) Деньги на депозиты изымаются из оборота с экономики страны📉, вместо того, чтобы работать.

Экономика страны будет сжиматься.🤷🏻♂️

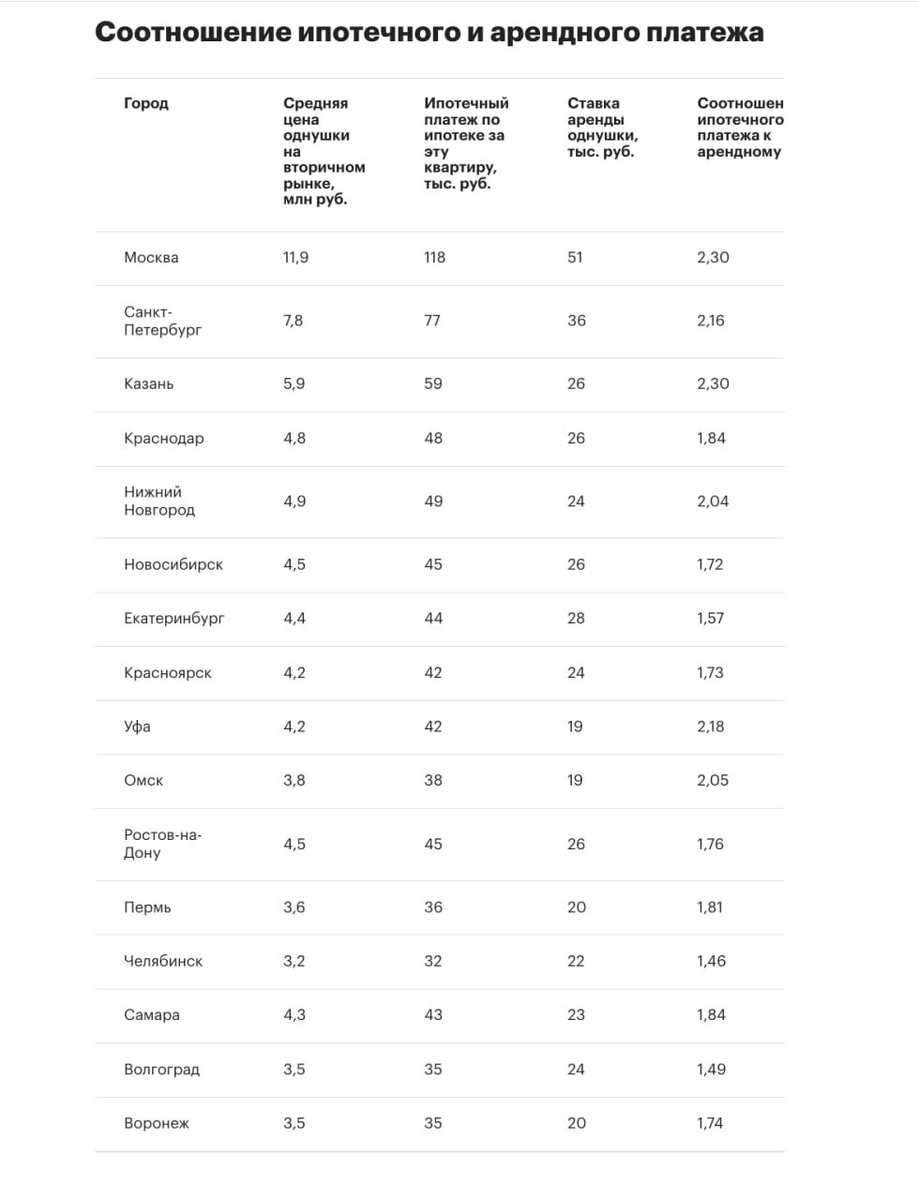

Еще интересная статистика от Циан👇

Сейчас во всех городах-миллионниках России ипотека дороже аренды. Более того, за последний год разрыв между ними вырос: если в 2022 году средний платеж по ипотеке (37,7 тыс. руб.) был в 1,55 раза больше арендной платы (24,3 тыс. руб.), то в этом году — уже в 1,87 раза (48,3 тыс. руб. и 25,9 тыс. руб. в месяц соответственно).

Самый большой разрыв между ипотекой и арендой среди миллионников в октябре наблюдается в Москве и Казани — в 2,3 раза.

Не удивительно, что найти хорошую квартиру в аренду становиться все сложнее.

С повышением ставок по ипотеке до 17% этот разрыв еще увеличиться.🤔