Конец года нас радует обилием всевозможных первичных размещений на фондовом рынке. Акции, облигации.... только знай, готовь деньги для участия. Качество самих эмитентов мы оставим за рамками этой статьи. Помним, что эмитентов каждый добавляет себе в портфель сам, в соответствии со своими вкусами и предпочтениями. А сейчас я хочу обратить Ваше внимание на класс облигаций, имеющих в русскоязычном переводе красивое и манящее название — высокодоходные облигации, они же ВДО. Но именующиеся в остальном мире мусорными (junk bonds). Особенно хочется разобраться с ними с учетом той 15-ти процентной свиньи, которую подложила всем Сахипзадовна.

Я, в силу привычки, буду называть этот класс облигаций, уж простите, так же — мусорными. Нет, я совсем не против этого класса облигаций. В моем портфеле они присутствуют в достаточно большом количестве. Но, во-первых, они прошли мой собственный «экспертный» отбор, во-вторых я понимаю и принимаю все риски владения такими бумагами.

В нашем законодательстве нет четкого определения бумагам этой категории.

Условно, к «мусорным» принято относить бумаги с рейтингом ниже ВВ и повышенной ставкой купона. Как правило, выпускают их компании, скрывающиеся за аббревиатурой МСП — предприятия малого и среднего бизнеса, которые пытаются проторить себе дорожку на фондовый рынок. Либо это крупные эмитенты, с проблемами в бизнесе, из-за которых они не могут получить кредит или разместить облигацию с более низкой ставкой купона. Повышенная ставка купона является «платой за риск» тем, кто решит дать в долг малоизвестной или проблемной компании. Да, да — облигация это долговой инструмент. И эмитент становится должен держателю облигации. В качестве платы за пользование Вашими деньгами, эмитент и выплачивает Вам купоны. Почувствовали себя банкиром? Правильно. Только про риски не стоит забывать.

Вот, про риски и хочется поговорить.

Мосбиржа и брокеры радостно отчитались, что объем размещений в сегменте мусорных облигаций в сентябре достиг небывалых высот. Почти 7 млрд рублей. Все это происходит на фоне падения до минимумов размещений бумаг с более высокими рейтингами. И вот это уже нехороший звоночек. Что случается, когда мусора вокруг становится слишком много? Правильно — его убирают. В данном случае, боюсь, дворником выступит сам фондовый рынок. А причиной такого субботника выступит ЦБ, с дворничихой Сахипзадовной во главе, а так же их ключевая ставка в 15% и выше.

Самым привлекательным у любой мусорной бумаге является ее купон.

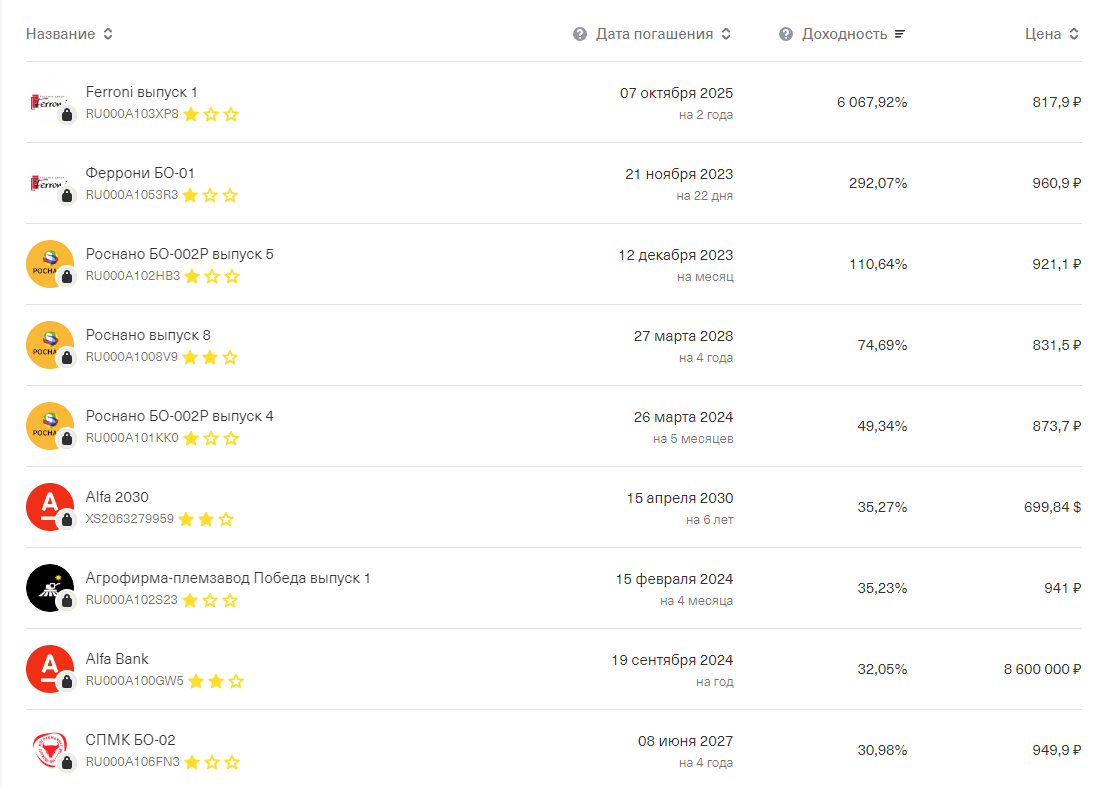

До недавнего времени при покупке ВДО можно было рассчитывать на купонную доходность превышающую ключевую ставку+5%. Иными словами — купонная доходность мусорных облигаций должна быть, с учетом новой ставки, не ниже 15%+5% = 20%.

Ну, ок. Ставку подняли только что. А до этого времени купон любой ВДО должен быть не ниже 18% . Много Вы встречали таких купонов? В большинстве случаев доходность не превышала 15-16% . Я говорю исключительно про КУПОННУЮ доходность. Снижение номинала мы сейчас в расчет не берем. Хотя он тоже добавляет немного процентов к моменту погашения облигации. Но это долгоиграющий фактор.

Вопрос — а почему мы не видим купонов по 20%. Ответ прост — это очень много для эмитента. У них и так у многих непомерная долговая нагрузка. Иначе бы они не назывались мусорными, а играли бы в высшей лиге. Теперь же компании будут вынуждены перекредитовываться под более высокую ставку. И тут возникает основной вопрос — сможет ли компания при таких условиях обслуживать свои долги? Не приведет ли это к дефолту?

И, возможно, если бы исторически сложившуюся премию за риск мы видели бы напротив купона в проспекте эмиссии облигации, то возможно, у компаний и был бы шанс выжить. Эмитент без проблем разместился бы, получил требуемую сумму, а инвесторы получили бы «вкусный» купон.

Но ситуация на рынке складывается парадоксальная.

Согласно той же Мосбирже, не смотря на рекордное количество размещений, премия за риск мусорных облигаций находится на самых минимальных значениях ЗА ВСЮ ИСТОРИЮ этого класса облигаций на мосбирже. И равняется примерно 270 базисных пункта!!!

Еще раз: для ВДО считается нормой премия не ниже 500 базисных пунктов к ключевой ставке!!!

На сцену выходит дворничиха

И вот тут начинается самое интересное. Вы будете покупать облигации с высокими рисками и премией как у нормального, крепко стоящего на ногах эмитента? Я нет. За премию 2,7% я куплю лучше ОФЗ или сбер. Эти точно не дефолтнутся. Соответственно, так же думают и еще миллионы других инвесторов. И так никакущая ликвидность с стакане мусорных облигаций, станет еще ниже. Мы же помним, с каким трудом размещал свой третий выпуск КЭС. Всего-то стоило закинуть сомнение в головы инвесторов, и те побежали из бумаги. Причем за зря. А ставка цб была тогда сильно ниже сегодняшней.

Проблемные бумаги с маленькой премией за риск будут никому не нужны.

Основными инвесторами в мусорные облигации являются частные инвесторы.

Хуже того, многие покупают ВДО-шки, потому что им в телеге посоветовали. А то и просто потому, что увидели в приложении брокера 6000% годовых.

Эти же частные инвесторы и избавятся от любых мусорных бумаг в своем портфеле, прочитав в той же телеге любую негативную «новость», связанную с эмитентом.

То, что такие новости мы увидим в ближайшем будущем, не сомневаюсь. Вредители из ЦБ сделали все возможное, чтобы нашему бизнесу сделать плохо, что бы задушить рост экономики. Поэтому, ожидаю, что многие мусорные выпуски исчезнут с биржи вместе с эмитентами.

Жаль, что у нас в УК нет даже такого понятия, как ВРЕДИТЕЛЬСТВО. Кажется, пора уже вводить и весь ЦБ на нее проверить.

А вот что никак на эмитентах не отразится. Но важно инвесторам.

С повышением ключевой ставки номинал облигации будет существенно падать в цене, чтобы дать привлекательную доходность по выпускам, которые уже в обращении. Иначе инвесторы их не будут покупать.

Эмитентам фиолетово, сколько на данный момент стоит их бумага. Возвращать то им все-равно придется номинал.

Но это имеет значение для нас, инвесторов. У нас появляется возможность зафиксировать хорошую доходность по облигациям.

Но опять же, разница в купонных доходностях между эмитентами с рейтингом АА и ВВ уменьшается. А риск дефолта, наоборот, растет. Кстати, это касается и эмитентов с рейтингами и выше ВВ. Смогут ли они обслуживать свои долги? Ведь, еще раз повторюсь, они будут вынуждены перекредитовываться под повышенную ставку в 15%. Смогут, только при условии, что эту ставку будет оплачивать простой обыватель из своего кошелька.

В общем, наступает время, когда надо особенно тщательно подбирать себе эмитентов в портфель. Не лезть сломя голову во все размещения, которые предлагаются. И следить за судьбой своих эмитентов.

Ни в коем случае все написанное здесь не является ИИР. А лишь информацией к размышлению. Подписывайтесь на канал, чтобы не пропустить следующую статью.

За Ваши лайки, Вам особая благодарность!