В первой части, вышедшей вчера, было обозначено желание заиметь собственную среду моделирования для исследования криптоопционных и иных близких стратегий извлечения прибыли из рынка деривативов. Начали с самого простого – с моделирования движения базового актива, обозначили некие требования что бы остаться где то посерединке между совсем уж малопригодным примитивзЬмом и не скатиться при этом в наукообразную ресурсотребовательную псевдоакадемичность.

Для начала показалась необходимым взять достаточно приличный (статистически избыточный) кусок данных реального рынка, представить его в выбранной форме отображения и посмотреть, какие при этом возникнут трудности.

Напомню, в настоящий момент на бирже опционов и фьючерсов на индексы криптовалют АЕ торгуются четыре индексных фьючерса и линейка опционных серий на эти фьючерсы. Фьючерсы отражают изменение цен монет BTC, ETH, MATIC, DOGE.

Давайте рассмотрим то какие действия были проведены с рыночными данными MATIC.

Период с данными по MATIC был взят достаточно большой, для предполагаемого масштаба дискретизации – чуть более двух лет.

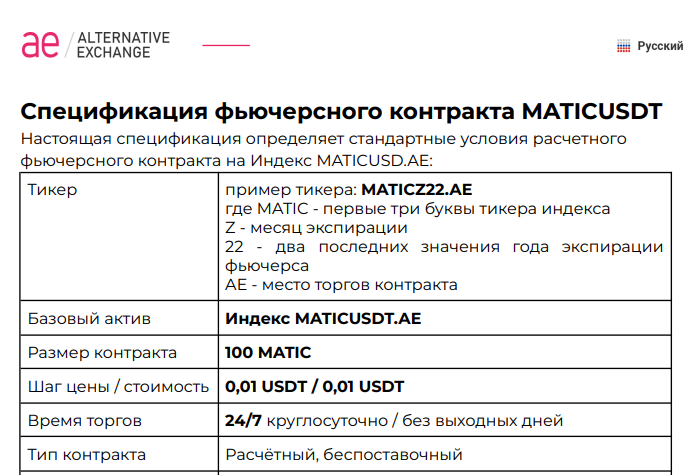

Важно помнить что по условию спецификации биржи, для большего удобства клиентов, 1 АЕ фьючерс MATIC имеет USDT размер соответствующий стоимости 100 MATIC коинов. Минимальный шаг цены контракта при этом составляет 0,01 USDT.

Так что дальше давайте рассуждать и беседовать в масштабах цен АЕ (стоимость коина умножаем на 100).

Теперь нам нужно определить частоту дискретизации ценовых данных и соблюсти при этом некоторый баланс что бы не ограничить себя в исследовательских возможностях, с одной стороны, и «не утонуть» при этом в количестве данных.

Для первого приближения к определению частоты дискретизации, было бы разумно и логично «станцевать» от суммы комиссионных издержек на оборот торгуемого актива.

Специфика биржи АЕ в том, что комиссии за торговые операции взымаются в АЕ токене, а сам АЕ токен можно приобрести на бирже, в обычном биржевом стакане за USDT. Сейчас курс АЕ токена колеблется в пределах 40 – 43 USDT за 1 токен.

Давайте подсчитаем какие издержки мы понесем при покупке и последующей продаже 1 АЕ фьючерса MATIC. В соответствии с документами c сайта биржи за сделку с фьючерсом MATIC мы уплатим комиссию в размере 0,0004 AE. За сделку «на круг» мы заплатим в два раза больше – 0,0008 АЕ.

Пусть мы купили необходимое нам количество токенов АЕ (минимальный лот токена – 0,01) за 40 USDT. Соответственно вход выход в сделку с 1 контрактом фьючерса обойдется нам в 0,0008 * 40 * 1 = 0,032 USDT (напомню, что речь идет об АЕ масштабе цен на MATIC который в сто раз больше масштаба цены криптомонеты).

Соответственно наша частота дискретизации данных должна превышать комиссионные издержки ну раз в 10. Не знаю почему, но одним из моих арифметических когнитивных искажений является не любовь, нет скорее любовь к четным значениям, и поэтому шаг дискретизации 0,32 ( 0,032 * 10) мне противен. А вот шаг дискретизации 0,2 USDT, эвристически не плох, на мой взгляд, тем более что в околоопционных операциях с базовым активом расчет издержек «на круг» не вполне логичен, так-как достаточно часто закрытие позиции является одновременно и открытием другой. Так что я выбираю шаг дискретизации данных нашей модели 0,2 USDT (повторюсь в третий раз – в АЕ масштабе цен на MATIC).

Ну и если мы выбираем ренждевую модель представления ценовых данных, то нам будет необходимо получить ценовые данные в формате рендж бара высотой 0,2 USDT.

О том какие данные я в итоге получил я расскажу вам в следующей статье, которая будет представлена вашему вниманию уже завтра.

Как всегда, жду от вас конструктивных замечаний.

P.S. Кстати, давайте взглянем на то как выбранная нами частота дискретизации соотноситься с движением MATIC. Переходим в масштаб коина 0,2 / 100 = 0,002 USDT и смотрим как эта ценовая дистанция соотноситься с ленивой, но по азиатски затейливой субботой, и началом дня воскресенья.

Что-ж, я считаю частоту дискретизации для MATIC мы выбрали годную.