Когда ты молодой и живешь свою жизнь, то не задумываешься о будущем. Но если ничего не откладывать сейчас, то можно остаться ни с чем. И мало просто копить, важно, чтобы деньги работали и приумножались.

Если вы намерены инвестировать, то эта инструкция поможет вам понять, как сформировать капитал в 1 млн $, который позволит вам не работать в будущем.

Всего 5% новичков зарабатывают на фондовой бирже.

Прочитайте статью до конца, чтобы оказаться в их числе.

В основе инструкции лежит авторский метод, основанный на дивидендном подходе. Вы покупаете только те бумаги, по которым платят стабильные ежемесячные или ежеквартальные дивиденды.

Вы спокойны и уверены в завтрашнем дне, потому что каждый месяц на ваш счёт поступают деньги. И только вы решаете реинвестировать их или снять.

Именно такой подход позволяет получать устойчивый пассивный доход и не бояться падений рынков, кризисов и санкций.

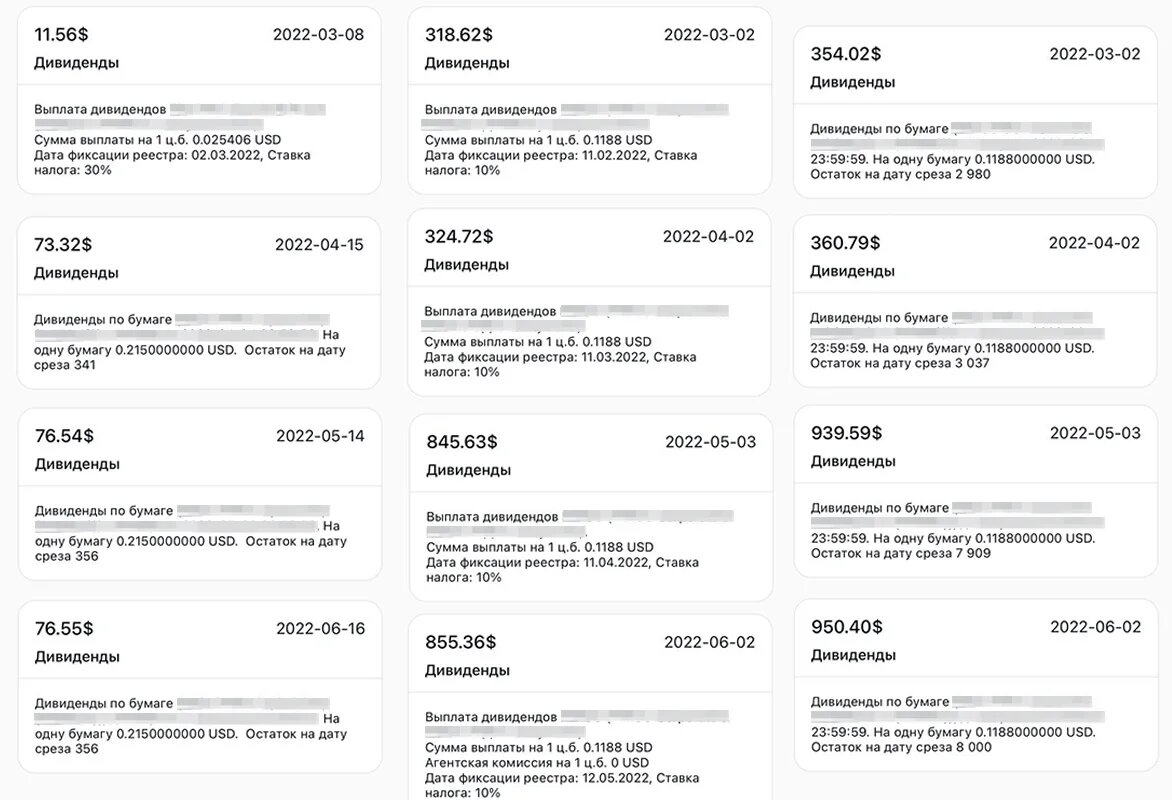

На скринах вы видите дивиденды, которые бесперебойно продолжают поступать мне на счет, несмотря на начало СВО.

Ниже поделюсь этой инструкцией, чтобы вы смогли разобраться и также получать дивиденды на свой счет. Но сначала расскажу немного о себе и своем опыте, чтобы вы приняли решение, стоит ли доверять моему мнению.

Меня зовут Роман Романюк:

- я лицензированный инвестиционный советник в реестре ЦБ РФ №191

Доходность моего личного портфеля равна 18,59% в USD или около 30% в рублях.

На скрине видно, как с 2008 года мой портфель стабильно опережает индекс S&P500 и в 7,5 раз обгоняет инфляцию.

*График исторической доходности отображает упрощенную визуализацию траектории исторической доходности. Числовые показатели рассчитаны на основании публичных цен на ценные бумаги, включенные в портфель. Указанная историческая доходность не гарантирует доходности в будущем, результаты инвестирования в прошлом не определяют доходы в будущем.

Часто можно увидеть такие скрины и сообщения в каналах и соцсетях финансовых блогеров.

Меня всегда раздражает, когда публикуются результаты отдельных сделок, но не публикуются результаты портфеля полностью.

Это позволяет защитить свои деньги от инфляции, а очередное повышение доллара будет только на руку, потому что увеличивает портфель и сумму дивидендов в рублевом эквиваленте.У гуру инвестиций Уоррена Баффетта средняя доходность портфеля за последние 10 лет составляет +11,66% годовых. Но и капитал у него гораздо больше, и им сложнее управлять.

Я привел пример Баффетта не для того, чтобы сравнить кто круче, а чтобы вы задумались, что даже один из лучших инвесторов всех времён не зарабатывает 50,100,200% годовых, как обещают многие инвест-блогеры и очень маловероятно, что они умнее.

Эффект розовых очков имеет последствия в виде потерянных денег и времени у тех, кто в это верит.

Выше я писал, что среднегодовая доходность моего портфеля — 18,59%. В долгосрочных инвестициях это высокая доходность. И её хватает, чтобы спокойно и уверенно сформировать для себя капитал, а потом жить на пассивный доход.

Все кто обещают вам высокую доходность 50-100% — показывают только те акции, которые выросли в моменте. Не ведитесь на это — смотрите на весь портфель целиком, чтоб увидеть реальную доходность.

Сколько стоит потерянное время?

Буду с вами откровенным, к пассивному доходу я пришёл после бесчисленных проб и ошибок, потери времени, денег и здоровья.

Я перепробовал разные направления:Вложения в реальный бизнес — меня не видела семья, потому что я 24/7 строил бизнес и инвестировал в него же. Предприниматели меня поймут

Инвестиции в физическую недвижимость — фактический доход, когда я произвел расчеты за полный цикл владения недвижимостью, получилось 3,5% в долларах в год, что не очень-то и интересно.

Трейдинг и спекуляции — в 2008 г. на всеобщей панике потерял около 80% своего капитала

Я потратил 3,5 года и около $200 000 на собственное обучение, исследования и поиск оптимальных стратегий, чтобы в конце этого пути осознать, что готового рецепта нет. А значит, чтобы преуспеть, нужно создать свой собственный метод. Именно так родился «Метод Высокого Дохода».

В чем суть метода высокого дохода?

Суть метода состоит в том, что вы создаете портфель из акций надёжных компаний, которые на регулярной основе выплачивают вам дивиденды, несмотря на кризисы и санкции.

Чтобы достичь в адекватные сроки финансовой цели и не рисковать собственным капиталом, пришло понимание, что нужно сделать упор на долгосрочные инвестиции на американском фондовом рынке потому что:Капитал создается в валюте — уровень инфляции в США 2,5%.

Иллюзия стабильности, или живём в пузыре хорошей жизни — пенсия ещё далеко.

Актуально для тех, кто накопил “на всякий случай” 500 тыс., 1 млн, 5 млн рублей, которые лежат на вкладе и обесцениваются со скоростью света. Вот только осознание этого факта приходит, гораздо позже,но время и обесцененных денег уже не вернуть.

Отвлёкся! Ну вы поняли, чтобы сохранять существующий уровень жизни в будущем и не экономить на себе, детях, не выбирать отели и еду дешевле — инвестировать накопленные деньги нужно было ещё вчера.

2. В Америке все защищено законом. Там вас “не кинут” с вашим капиталом или с дивидендами.

Возможно, вы подумаете, а как же санкции, блокировки? Ведь многих владельцев иностранных ценных бумаг действительно “кинули” при начале СВО. Поясняю. Заблокировали активы только тех, кто инвестировал через РФ брокеров. При этом инвестирование через иностранный брокерский счет это абсолютно законно и безопасно.

3. Устоявшаяся культура выплаты дивидендов, которые каждый год растут.

Вы четко знаете, сколько денег вам придет на брокерский счет. Это происходит стабильно, а значит, вы сможете жить на дивиденды в будущем и не бояться остаться без денег.

4.Широкий выбор активов и современных инструментов для максимизации прибыли портфеля, которых нет в России.

Мой 18-ти летний опыт подтверждает, что на американском рынке любой человек, кто может откладывать 10%-20% от своего дохода, сможет создать серьезный капитал, и не снижать свой уровень жизни в будущем.

*График исторической доходности отображает упрощенную визуализацию траектории исторической доходности. Числовые показатели рассчитаны на основании публичных цен на ценные бумаги, включенные в портфель. Указанная историческая доходность не гарантирует доходности в будущем, результаты инвестирования в прошлом не определяют доходы в будущем.

Это не помешало мне к 37 годам сформировать достаточный капитал, чтобы больше не работать ради денег, а жить на дивиденды.

Но ещё круче, что данный метод работает не только у меня, но и у моих клиентов и резидентов моего клуба. Некоторые из них уже пришли к своей цели:

Владислав обратился ко мне в августе 2016 года. До выхода на «дивидендную» пенсию был ТОП-менеджером в крупном коммерческом банке. Он планировал выйти на пассивный доход в $12 000 в год через 8 лет.

В итоге через 5 лет по методу высокого дохода создал достаточный капитал, который позволяет снимать со счёта $72 000 дивидендов в год и жить в своё удовольствие. Путешествовать, проводить больше времени со своими детьми и внуками. При этом его капитал продолжает расти.

Резиденты моего инвестиционного клуба BeatMarkets ещё на пути к пассивному доходу, но уже стабильно каждый месяц получают дивиденды:

Инвестиции без опыта и стартового капитала:

Дмитрий — до прихода в клуб не знал о том, как приумножить капитал с помощью инвестирования, лишь слышал об этом способе. Ко мне пришел с четкой целью — через 17 лет получать стабильный пассивный доход 60 000 $ в год.

Мария до прихода ко мне жила по принципу: “Трачу всё, что зарабатываю, и работаю, пока не умру”. Вовремя поняли с мужем, что НЕ ХОТЯТ работать до пенсионного возраста, а при выходе на пенсию жить только на официальные выплаты. В июле 2023 года Мария уже получила $352 дивидендами на свой брокерский счет и постепенно двигается к цели — $3000 ежемесячно.

Николай находится у меня на индивидуальном сопровождении. У него две цели — сформировать капитал для себя, чтобы выйти на пассивный доход и создать капитал в размере $200 000 для дочери, инвестируя по $100 в месяц.

Когда я помогал им сформировать портфель по “Методу Высокого дохода”, все эти проблемы пропадали. Потому что благодаря своей простоте, его сможет повторить любой, тратя несколько часов в месяц.

Например, все мои ученики через неделю обучения уже открывают брокерский счет и покупают первые бумаги в портфель. И уже на следующий месяц получают первые дивиденды.Если хотите понять, как именно в вашем случае прийти к дивидендному доходу от 1000$ в месяц, сможем обсудить на личном инвест-разборе. Он пока бесплатный, записаться на него можно тут.

Многие мои клиенты и ученики сталкивались с одинаковыми проблемами:боялись потерять капитал

не знали с чего начать, не понимали, какую выбрать стратегию, чтобы выйти на пассивный доход

боялись инвестировать на американском фондовом рынке из-за нестабильности в мире и санкций

думали, что им придется тратить слишком много времени, чтобы разобраться в теме

Метод построен таким образом, чтобы ваш портфель опережал рынок и приносил вам хорошие дивиденды. И все это с приемлемым уровнем риска.

На скрине отчёта одного из резидентов видно, как постепенно растут дивиденды. Этот портфель формировался с 0.

А сейчас, как и обещал, ловите пошаговую инструкцию, которая уже более 18 лет помогает мне, моим клиентам и резидентам клуба достигать своих финансовых целей раньше срока.

5

простых шагов к пассивному доходу

- Постановка цели и ее декомпозиция

- Разработка стратегии инвестирования под ваши цели

- Открытие брокерского счета и его регулярные пополнения в соответствии с декомпозицией

- Формирование ядра портфеля из высокодоходных дивидендных инструментов

- Реинвестирование всех поступающих дивидендов в маржинальные продукты

Кажется сложно? Нет. Сейчас всё поясню детальнее.

Что нужно, чтобы метод заработал и у вас?

Шаг №1

Поставить цель и сделать ее декомпозицию

Это важно, чтобы вы понимали ЗАЧЕМ вам вообще инвестировать, и насколько осуществима такая цель. Если не будет цели — не будет результата.

Декомпозиция убережет вас от завышенных ожиданий и поможет адекватно рассчитать свои возможности. Например, выйти на пассивный доход в $3000 в месяц через 5 лет, инвестируя по $100. – это просто нереально.

Чтобы самому рассчитать сумму пассивного дохода, нужно учитывать инфляцию, сложный процент,

ваш инвестиционный горизонт и норму доходности, которую вы реально сможете получить.

Поэтому, если вы хотите понять на какую сумму пассивного дохода вы сможете выйти, учитывая конкретно ваши условия и ситуацию. Переходите по ссылке, и заполняйте анкету, чтобы получить персональный расчет.

У каждого свой темп и возможности

Резидент моего клуба инвесторов Никита начинал инвестировать со $100. Позже повысил планку, когда понял, что нужно увеличить уровень своих доходов.

Кристина – пример человека, который может и готов инвестировать большие суммы. Соответственно, и цель у нее достаточно амбициозная

Шаг №2

Подберите стратегию под свои цели

Стратегий на рынке очень много, но я рекомендую вам выбрать именно дивидендный подход. Покупайте те инструменты, по которым выплачивают хорошие и стабильные дивиденды.

Почему стоит выбирать именно дивидендный подход:

- Вы получаете деньги на регулярной основе. Упадет рынок или будет расти, вам не сильно то и важно, ведь вы продолжаете получать регулярно дивиденды.

- Только вы решаете, как поступить с дивидендами — снять на текущие нужды или реинвестировать их, например, в современные инструменты, которые помогут вам быстрее прийти к своей финансовой цели.

- Когда акции снижаются в цене, можно заметно увеличить дивидендную доходность, фактически покупая тот же будущий доход за меньшие деньги

- Хорошая доходность в сравнении с другими инструментами

В моей практике даже в самые худшие времена (2008–2009 гг.) совокупная дивидендная доходность просела чуть меньше, чем на 20%. В пандемию я тоже спокойно продолжал жить на дивиденды и мне не нужно было беспокоиться о продаже активов, чтобы оплачивать свои счета.

Те, кому важно понять, как создать необходимый капитал, который не будет подвержен кризисам, записывайтесь на инвест-разбор разберём конкретно вашу ситуацию.

Шаг №3

Откройте брокерский счет и регулярно пополняйте его в соответствии с декомпозицией

Важно открывать брокерские счета в юрисдикциях, дружественных США. Это законно и безопасно.

Открыть такие счета легко как резидентам РФ (даже без статуса квала), так и резидентам других стран СНГ и ЕС. Есть целый ряд достаточно надежных и удобных брокерских компаний.

В телеграм-канале я давал гайд по надежным брокерам для разных стран.

Из документов нужны загранпаспорт и подтверждение адреса регистрации.

❗Я не рекомендую инвестировать через российских брокеров в американские активы, так как вы рискуете на долгое время потерять доступ к своим активам в случае новых санкций.

Регулярные пополнения в соответствии с декомпозицией — это второе важное условие после запаса времени.

Пополнять счет нужно не время от времени, а ежемесячно. Иначе вы не придете к результату.

Первые годы вы работаете, чтобы сформировать для себя капитал. А потом он продолжает генерировать для вас пассивный доход и каждый год расти, делая вас богаче.

На скрине ниже видно, что если инвестировать по $500 в месяц ( $6000 в год), то через 22 года вы создадите капитал в $1 000 000 и ваш пассивный доход будет составлять $5 495 в месяц ($65 940 в год). Еще через год сумма пассивного дохода будет уже практически $6000 в месяц, а еще через 10 лет $11 076 в месяц пассивного дохода.

Капитал никогда не израсходуется, а потом перейдет в наследство вашим детям.

Шаг №4

Сформируйте ядро портфеля из высокодоходных дивидендных инструментов

Включайте в свой портфель надежные инструменты, по которым платят стабильные дивиденды.Это важно, чтобы вы получали стабильный денежный поток. И имели возможность самостоятельно решать, КУДА реинвестировать полученные суммы.

Я рекомендую включать в ядро инструменты из трех классов активов примерно в равных пропорциях:

- Акции

- Облигации

- REIT

❗Именно это помогает сделать портфель надежным и менее подверженным внезапным рискам.

Выбирайте современные инструменты, чтобы меньше времени уделять выбору отдельных эмитентов в свой портфель.

Я рекомендую использовать:

- BDC-компании

- CEF-фонды

- REIT-фонды

К сожалению, мало кто учит использовать эти инструменты ☹ Хотя они ЗНАЧИТЕЛЬНО повышают доходность, облегчают жизнь инвестору и экономят его время.

Сейчас это может показаться сложным, но вы в этом разберетесь за несколько недель.

Шаг №5

Реинвестируйте все поступающие дивиденды в маржинальные продукты

Маржинальные инструменты позволяют существенно увеличить доходность портфеля и прийти к цели гораздо быстрее.

Для примера, обратите внимание на колоссальную разницу между итоговым результатом, если бы вы инвестировали $10 000 в маржинальные ETF в январе 2011 года (синяя линия) и ту же сумму в индекс SP500 (красная линия). В случае с маржинальными инструментами по состоянию на 31.12.2021 года (через 10 лет) ваш капитал вырос бы до внушительных $1 082 252, а индекс SP500 вырос бы всего лишь до скромных $46 734.

*График исторической доходности отображает упрощенную визуализацию траектории исторической доходности. Числовые показатели рассчитаны на основании публичных цен на ценные бумаги, включенные в портфель. Указанная историческая доходность не гарантирует доходности в будущем, результаты инвестирования в прошлом не определяют доходы в будущем.

Но у любого высокодоходного инструмента есть и обратная сторона.

Хотите научиться выбирать такие инструменты, заполните анкету и приходите в Zoom на БЕСПЛАТНЫЙ инвест-разбор. Заполнить анкету на инвест-разбора

Хочу дать еще несколько рекомендаций, которые помогут вам:

- Не ждите снижения курса доллара, покупайте активы регулярно. На длинном временном горизонте инвестиции в акции становятся почти беспроигрышной игрой

- Перестаньте постоянно следить за своим брокерским счетом и паниковать при изменении цен на бумаги. Долгосрочный инвестор не должен бояться просадок, если портфель собран из надежных дивидендных инструментов.

Именно по такой модели я веду личный портфель и портфели в рамках клуба инвесторов, чтобы показывать своим ученикам на практике, как это работает.

*График исторической доходности отображает упрощенную визуализацию траектории исторической доходности. Числовые показатели рассчитаны на основании публичных цен на ценные бумаги, включенные в портфель. Указанная историческая доходность не гарантирует доходности в будущем, результаты инвестирования в прошлом не определяют доходы в будущем.

Как видите, они опережают рынок (синяя линия) и приносят стабильные дивиденды. При этом я заглядываю на брокерский счет несколько раз в месяц.

Эти модельные портфели я специально начал вести с нуля в рамках клуба и телеграм-канала, чтобы это было прозрачно и не подвергалось сомнению. На тот момент все рынки падали, время для инвесторов было непростое. Но для меня важны сквозные и объективные результаты без какого либо приукрашивания объективной реальности.

Весь этот путь можно пройти самостоятельно методом проб и ошибок или избежать рисков и взять наставника, который за 18 лет уже это все прошел. А можете воспользоваться моими рекомендациями и уже со следующего месяца получить первые дивиденды.

Выше писал об инвест-разборе. На нём разберём именно вашу ситуацию.

Вы уйдете с персональной стратегией:

— Зафиксируем, когда вы хотите выйти на пассивный доход и сколько хотите получать;

— Сколько и как вам нужно инвестировать, чтобы в будущем жить на проценты;

— Как будет меняться сумма вашего дохода от горизонта инвестирования;

— Какой стратегии в инвестировании нужно придерживаться, чтобы достичь поставленной цели за максимально короткий срок.

В месяц мы проводим ВСЕГО 10 инвест-разборов. Чтобы записаться переходите по ссылке ниже и заполняйте анкету:

Записаться на бесплатный инвест-разбор

Время — самое ценное, что есть в инвестициях. Хватит думать, начните действовать прямо сейчас, чтобы выйти на пассивный доход и больше НИКОГДА не работать ради денег!