Помните, как одним из разносчиков чумы по финансовой системе на первом этапе суперкризиса в 2008 стали mortgage-backed securities (MBS)? Банк выдавал ипотеку бичам, формировал из этих пакет "высоконадежные" бумаги и распродавал институциональным инвесторам, что разнесло сработавшие потом очевидные риски по всем элементам системы, и затушить пожар смог лишь печатный станок, монетизировавший потом этот мусор в промышленных масштабах.

Это происходило тогда. А что происходит теперь?

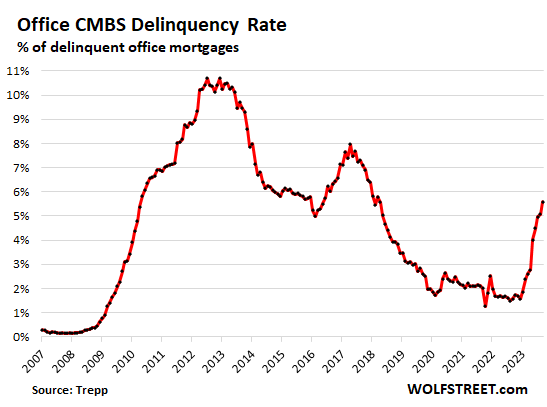

Обычная ипотека пока не сыпется, а вот коммерческая сыпется. Согласно статистике, доля проблемных (с задержкой платежа) коммерческих офисных ипотек, для которых выпускались CMBS-бумаги, выросла с 1.6% в декабре прошлого года до 5.6% теперь, более чем утроившись с начала года.

Для сравнения: в первую волну суперкризиса этот показатель достиг 10%, но процесс тогда развивался гораздо медленнее чем теперь.

Владельцы коммерческой недвиги теперь массово ломятся из нее, так как повсюду видны не сданные пустые площади и есть сомнения, что они будут когда-либо востребованы и сданы в аренду по нормальной цене (позволяющей окупить ипотеку), а рефинансировать ипотеку ранее набранную по "напечатанным" ставкам 3.5% теперь придется рефинансировать по совсем другим - 8% или типа того. Так что все большему количеству владельцев коммерческой недвиги проще обанкротиться, зафиксировать убытки и свалить из малоперспективного бизнеса, а опостылевшую недвигу скинуть на баланс банку, пускай возится.

У коммерческой ипотеки для мегамаркетов доля проблемных еще хуже - 6.92%, для проживания - 5.3%, многосемейные дома и промышленная ипотека пока держатся - 1.85% и 0.3%, главный удар пока нанесен именно по офисам и магазинам.

Автор - alexsword