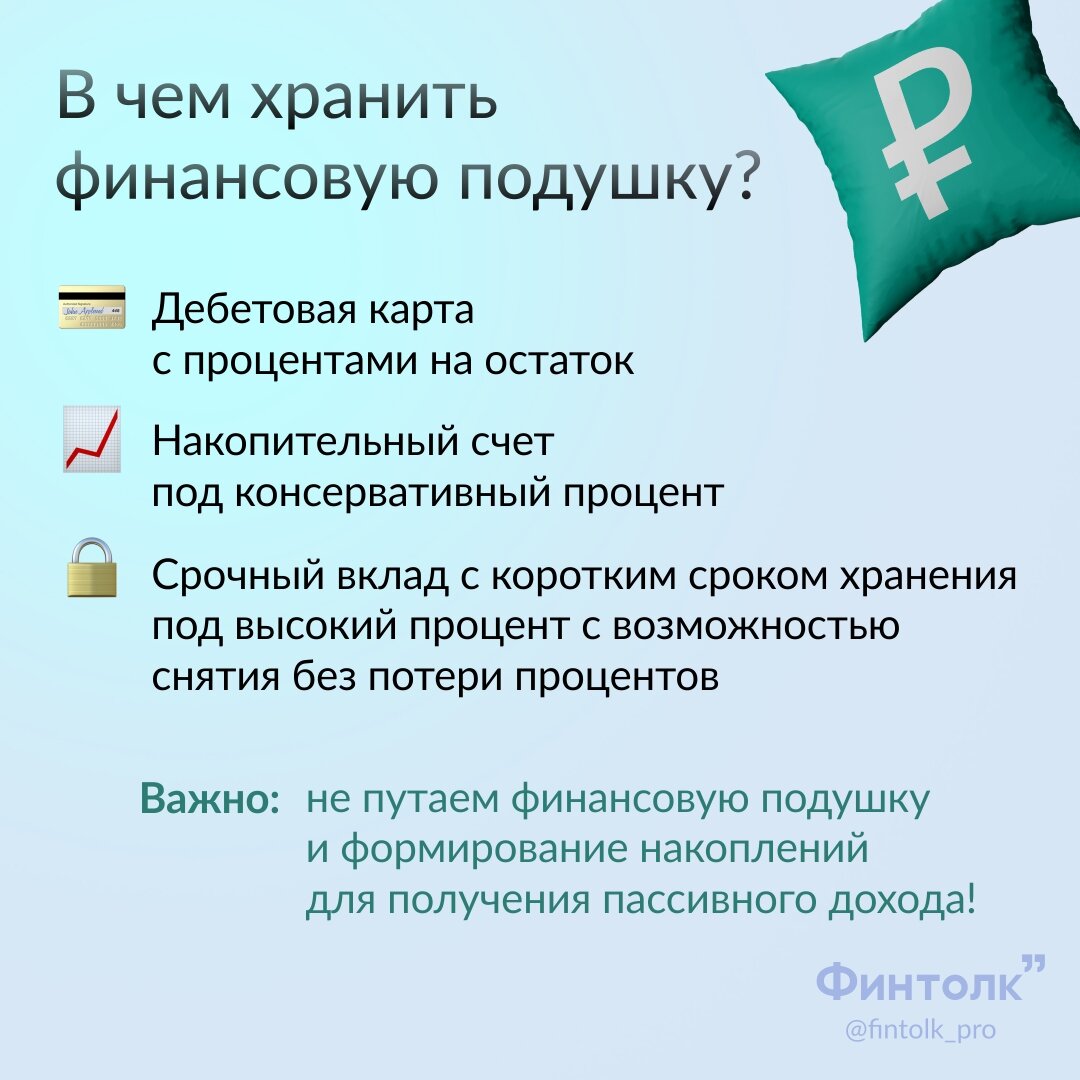

Продолжаем отвечать на вопросы подписчиков. Давайте рассмотрим эти инструменты.

Главное понимать - ваша финансовая подушка это ваш банк, который даст вам в долг, если что-то случится. Поэтому финансовая подушка должна быть под рукой, когда вы захотите ее подложить под ж…ивот при падении.

Просто деньги на счету, в банке, под матрасом - инфляция сожрет их и не подавится.

Акции второго и третьего эшелона - они скачут в цене, как блохи, и не факт, что когда вам потребуется их продавать, они будут в плюсе. На таких акциях принято спекулировать и зарабатывать быстрые деньги. Но в этом надо разбираться.

Недвижимость - хранить финансовую подушку в недвижимости нельзя. Потому что когда деньги пригодятся, придется потратить месяцы, а может и годы на то, чтобы эту недвижимость продать.

Антиквариат - найдется ли покупатель на ваш антиквариат, когда вам срочно понадобится его продать? Это всегда рандом.

Физическое золото - теряет в цене дважды. Впервые - когда вы его покупаете и изделие перестает быть новым, второй раз - когда вы его хотите продать через ломбард.

Активы с высокой волатильностью - то есть те активы, которые часто меняются в цене. Например, крипта.

Страховые выплаты - "застрахую машину, дом, здоровье, если что-то случится, получу выплаты". Чем не финансовая подушка? Выплата страховки может занять время (иногда придется за эти выплаты пободаться со страховщиками).

Взято из канала по финансовой грамотности: https://t.me/fintolk_pro