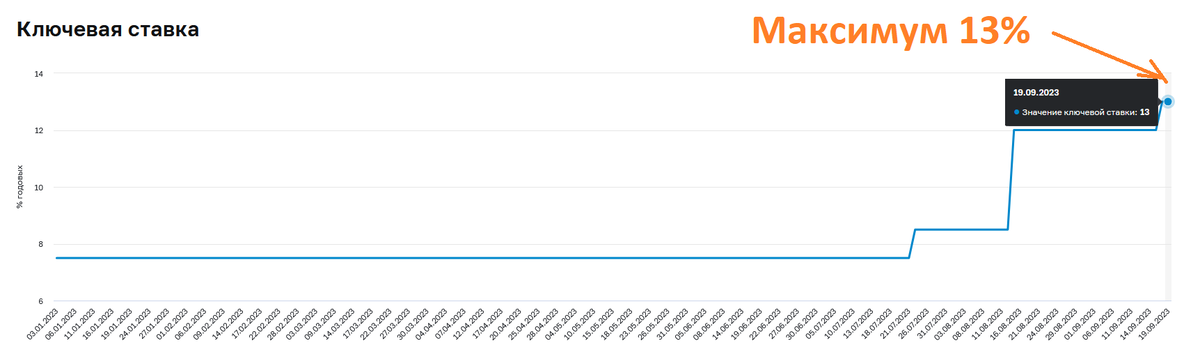

Некоторое время назад у нас был изменен порядок уплаты налога со вкладов. Его привязали к ключевой ставке и тем самым сделали "налогом для богатых". Тем, у кого на вкладах лежат небольшие суммы он не коснется вне зависимости от их дохода, а вот инвесторам с большими депозитами придется поделиться частью прибыли с государством. И вот им придется заплатить вне зависимости от того были высокие ставки по депозитам или низкие. И этим людям явно повезло, что когда принимали закон, никто не думал, что в ближайшее время ключевая ставка вновь вернется на уровень 12-13%.

Как считается налог

Налогом будут облагаться все налоги по вкладу превышающие размер вычета. Вычет определяется как 1 миллион рублей умноженный на максимальный размер ключевой ставки за текущий год. Получается, что чем выше ключевая ставка, тем больше будет потенциальный доход по депозитам и тем больше будет вычет.

За 2023 год максимальная ключевая ставка действует сейчас и составляет 13%. Получается, что если ставку больше не будут поднимать, то максимальный размер вычета за текущий год составил 130 000 рублей. Если кто-то получит процентами больше 130 000 рублей, то с этой суммы придется уплатить налог.

Покажу на примере, если вы получите процентами 150 000 рублей, то заплатите НДФЛ в размере 13 или 15% с 150 000 - 130 000 = 20 000 рублей. Налог в этом случае составит 2600 или 3000 рублей, соответственно.

Я назвала этот налог "налогом для богатых" потому, что у нас в стране ставки по депозитам обычно меньше чем ключевая ставка. Получается, что если держать на депозите меньше 1 000 000 рублей, то в 2023 год на налог вы вряд ли попадете.

Вклады все выгоднее и выгоднее

Когда я пишу, что вклады становятся все выгоднее и выгоднее, я вкладываю в эту фразу сразу 2 смысла:

- С одной стороны ставки растут, а значит разместив деньги на депозите мы получим больше прибыли;

- А с другой стороны я вспоминаю про инфляцию и понимаю, что в рублях-то я получу больше, но купить на них смогу меньше.

И вот тут надо вспомнить о том, что есть такой термин как "покупательная способность валюты". Из-за инфляции 1000 рублей сегодня - это не 1000 рублей 1 января 2023 года. 6 января 2023 года на 746 рублей я могла купить 4 пачки творога, 3 йогурта и сливочное масло.

Сегодня для покупки все тех же товаров в том же магазине мне понадобиться уже 851 рубль, то есть на 14% больше денег и это при том, что сейчас десерт творожный продается с хорошей скидкой. Поэтому в рублях-то депозиты стали выгоднее, но покупательная способность денег на них упала.

Если считать, что моя общая потребительская корзина подорожала на 14% с января 2023 года, то получается, что деньги которые лежали меньше чем под 14/9х12=18.6% годовых обесценились. Но в январе подобных депозитных ставок не было...

Но при этом я не говорю, что не надо открывать депозиты! Я наоборот за депозиты всеми руками и ногами! На них можно хранить свою финансовую подушку безопасности. И те же депозиты иногда могут обгонять фондовый рынок по доходности, но только в определенные моменты времени. И вот тут вот надо нащупать тонкую грань когда инфляция начнет падать, а ставки по депозитам будут еще высокими.

Приглашаю вас подписываться на мой телеграмм-канал.