Приветствую всех. 8 лет назад я купил себе машину за 320 тысяч, сейчас точно такая же и даже того же самого года выпуска стоит от 750 тысяч, а учитывая Немецкую сборку думаю все 800 будет стоить.

И это даже не удвоение!!! Это 2,5 раза, или пардон 250%.

Сколько денег нам нужно для жизни

Давайте рассуждать логично. Сейчас моя зарплата 40 тысяч. В принципе для жизни хватает, конечно хотелось бы чутка побольше, скажем в районе 55-60 было бы самое то, но как говорится что есть то есть.

Но теперь возвращаемся в 2015 год, время когда я брал автомобиль (правда сравнивать довольно сложно, потому что сменил работу на более высокооплачиваемую), но на прошлой работе я получал порядка 23 тысяч на то время.

Даже учитывая этот факт, получаем что моя зарплата даже со сменой работы увеличилась всего на 73% , разницу чуете, машина прибавила в стоимости 250%, а зарплата всего 73% .

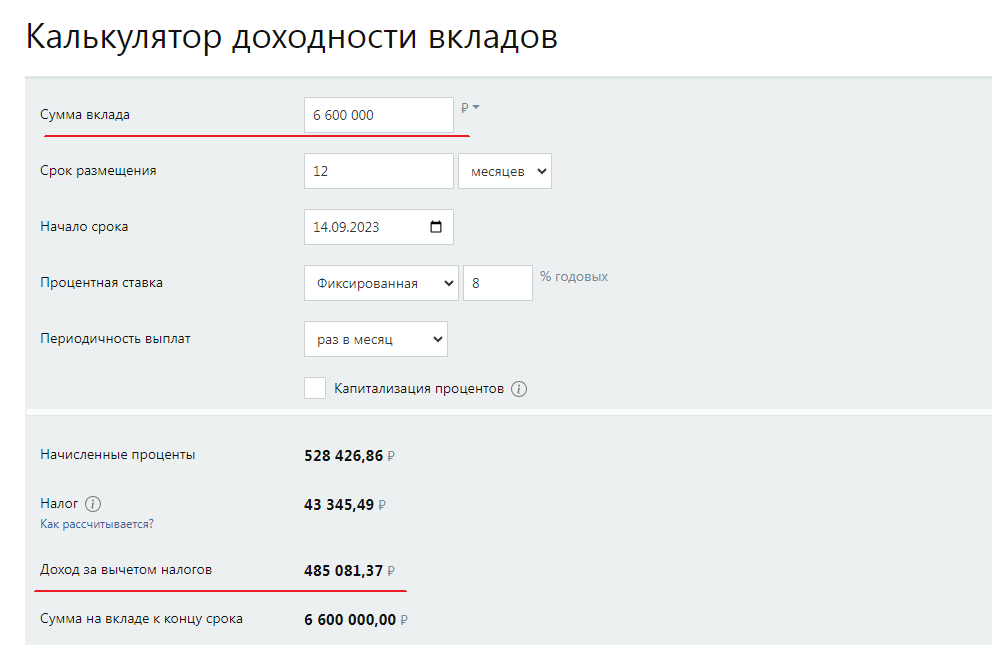

Но мы же все стремимся к FIRE, свободной от работы жизни, пассивному доходу и так далее. Что хорошо, давайте прикинем идеальные условия. Что мы хотим получать сегодняшние 40 тысяч рублей в виде дохода 480 тысяч рублей в год., ставка по депозитам у нас 8% годовых - стабильная. (значит в год нам надо Путем не сложных вычислений получаем )

что нам надо иметь порядка 6 600 000 рублей, не хило так правда.

А вот теперь покопошимся в прошлом, что в 2015 году нас устраивал доход в 23000 рублей, нам бы хватило всего 276000 рублей на год или нам потребовалось бы иметь всего 3 600 000 рублей

Теперь представьте, что если бы в 2015 году у меня были эти самые 3,6 миллиона рублей, и прикинув, что они дают пассивный доход в 23 тысяч, я бы шиканул и позволил себе не работать, то сейчас бы я проел все до копейки.

Вдумайтесь!!!!

Что бы удерживать один и тот же уровень жизни нам нужно ВСЁ ВРЕМЯ увеличивать и текущие денежные потоки и сам инвестиционный капитал

Инфляция!!!

Так вот дамы и господа, инфляция убивает наши банковские вклады, капиталы и облигации. Инфляция, обесценивает долги!!! А ОФЗ - это же по сути и есть долг. Тело долга не растет, а проценты мы тратим. Если хотим жить на том же уровне, начинаем тратить тело депозита.

Что делать???

Во-первых инвестируем в бизнес через дивидендные акции, тут все понятно акции - отыгрывают инфляцию. Конечно компании не обязаны платить дивиденды, как тот же Газпром или Энел, но в целом система построена на том, что это бизнес, и бизнес отыгрывает инфляцию, доходы и прибыль бизнеса растут. Да что я просто так говорю, возьмите тот же 2015 год и то что сегодня.

1000 рублей вложенная в акции да того же Сбербанка,

Это было бы 15 акций, сейчас эти 15 акций стоят 3855 рублей

ха во первых - получили прибыль 385% - только на росте актива! А во вторых в довесок - получаем те самые дивиденды для жизни за 8 лет вышло бы 98,82 рубля на акцию или на наши 15 акций 1482,3 рубля, - считайте даже побольше, чем вложили изначально.

Монетизирую.

Через инфляцию бизнес получает рост денежных потоков, следовательно и дивидендные выплаты в абсолютных значениях , и тут мы в добавок получаем и растущее тело депозита и рост самих выплат.

То есть. Кто там говорил что надо к старости иметь больше облигаций, и меньше акций, ну счаззззз, инфляция скушает облигации и даже не подавится, а вот акции выростут, и принесут больше дохода.

Поэтому не особо и гоняюсь за облигациями 5% от портфеля мне вполне достаточно для генерации небольшого кэша. И капитал стараюсь наращивать именно в акциях!

Спасибо всем за внимание, Ставьте лайки и не забывайте подписываться.

Статья отражает мнение автора и не является инвестиционной рекомендацией.