Что первое приходит в голову, когда мы думаем о книгах на тему инвестиций и личных финансов? Наиболее популярная подобная литература – это «Богатый папа, бедный папа» и другие книги Роберта Кийосаки, «Самый богатый человек в Вавилоне», «Думай и богатей» Наполеона Хилла, за рубежом особенно популярен Тони Робинс, многие наверняка читали книгу Бенджамина Грэма «Разумный инвестор» или даже что-то от Джона Богла или Уильяма Бернстайна. Эти книги во многом сильно отличаются, но есть кое-что, что их объединяет. Все они написаны более-менее простым языком и предназначены для широкой аудитории. В них редко встречаются сложные термины, и это отчасти хорошо, но, к сожалению, далеко не всегда информация в них подтверждается реальными данными и основана на критическом подходе.

Профессор финансов Йельского университета Джеймс Чой в 2022 году опубликовал интересную работу, в рамках которой он сравнивал рекомендации из 50 популярных книг на тему финансов с мнением академического сообщества. Список книг находится в конце статьи (ссылка выше). Есть некоторые вопросы, по которым у научного сообщества есть некоторый консенсус, которые давно уже не являются предметом для споров. Но простые частные инвесторы об этом могут даже не догадываться, если книги, предназначенные для широкой аудитории, распространяют иные взгляды.

К счастью, зачастую в литературе даются хорошие рекомендации, но не всегда. И сегодня я хочу на примере работы Джеймса Чой рассказать о том, какие из популярных рекомендаций в сфере финансов действительно являются обоснованными, а какие из них большинство экономистов сочли бы сомнительными. В том числе будут темы, которых ранее я не касался. Читайте до конца.

Накопление капитала

Первая категория вопросов, ответы на которые различаются в книгах для широкой публики и в академическом сообществе – это все, что связано со сбережениями и их тратой. Книги в основном дают рекомендации, которым в теории достаточно легко следовать. Например, всю жизнь ежемесячно откладывайте от 10 до 15% от своего дохода. Такой стратегии удобно придерживаться. Получил зарплату, отложил 15% и все. Главное выработать привычку. Однако среди экономистов распространен совершенно иной подход. Норма сбережений должна зависеть и от возраста, и от обстоятельств, причем довольно конкретным образом. Давайте разберемся.

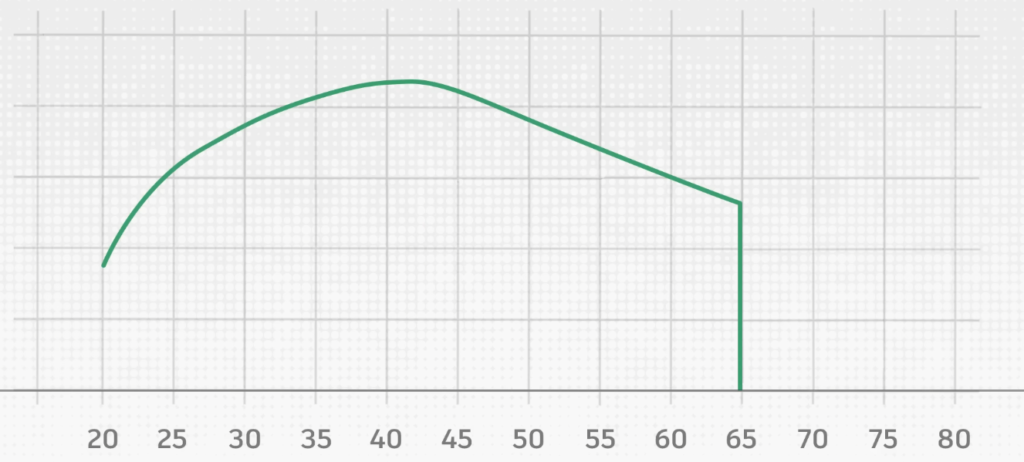

У большинства людей размер зарплаты значительно меняется с возрастом. Сначала доходы не очень высокие, в середине жизни наступает пик, а затем доходы перестают расти. Возможно, кто-то стал работать меньше часов в неделю, иногда работу в принципе найти сложно в таком возрасте. Однажды и вовсе человек выходит на пенсию, и его активный доход падает до нуля. Получается такой вот горб.

При этом многие предпочли бы, чтобы линия расходов выглядела иначе, например, вот так, чтобы был постепенный небольшой рост, а на пенсии было некоторое сокращение, потому что статистика показывает, что в таком возрасте люди зачастую тратят меньше.

Поэтому выходит, что в молодости накопления могут быть нулевыми или даже отрицательными. Затем норма сбережений растет, и в середине жизни требуется откладывать очень большой процент от дохода. Но это и не так сложно, потому что зарплата на максимуме. В итоге накопленные деньги будут потрачены на пенсии, когда норма сбережений будет ниже нуля. Тратим больше, чем зарабатываем, потому что активного дохода к этому времени вообще нет.

Процитирую работу Джеймса Чой:

«Нормы сбережений в среднем должны быть низкими или отрицательными в начале жизни, высокими в среднем возрасте и отрицательными во время выхода на пенсию. С этой точки зрения общепринятая политика, согласно которой ставка пенсионных сбережений по умолчанию не зависит от возраста, неоптимальна».

Но у академического подхода есть и недостаток по сравнению с популярным советом из книг. Математическая модель предполагает, что человек будет постепенно откладывать все больше и больше процентов своего дохода. Но если человек в раннем возрасте не научился много откладывать, то потом он может попросту не суметь перестроиться и так и будет тратить все, что у него есть, пока однажды не столкнется с копеечной пенсией, раз не успел создать капитал в течение жизни. Возможно, стоит подумать над каким-то средним вариантом, решать все равно вам.

Жизнь с капитала

Следующий важный вопрос – это расходы на пенсии или при жизни с капитала. Большинство книг по личным финансам не дают каких-то конкретных рекомендаций. Однако, те книги, где все-таки содержатся такие советы, в основном предлагают читателям тратить 4% в год от размера капитала при выходе на пенсию. Некоторые немного отклоняются от этого и советуют чуть больше или чуть меньше. Причем зачастую в литературе советуют сохранять капитал, чтобы деньги не закончились раньше времени, и это создает проблему. На момент смерти инвестора у него все еще останется большой капитал, который он, возможно, хотел бы предпочесть потратить в течение жизни, но не стал этого делать, опасаясь, что проживет слишком долго и деньги понадобятся для дальнейшего финансирования своих расходов.

Или наоборот, если выбрать слишком агрессивную ставку вывода, капитал может слишком рано иссякнуть. Поэтому идеальный инструмент должен выглядеть так. Вы платите большую сумму при выходе на пенсию, а вам гарантируют ежемесячные платежи ровно до конца жизни. Такой инструмент называется аннуитет, но, к сожалению, доступен он далеко не во всех странах. Вполне возможно, что когда вы будете планировать выходить на жизнь с капитала, то в стране вашего проживания такой инструмент уже будет. Он теоретически безрисковый. Да, если на пенсии вы проживете всего 5 лет, вы, конечно, сильно переплатили. Зато, если доживете лет до 100, то это уже проблемы тех, кто продал вам аннуитет. Фактически, вы застрахованы на случай, если проживете чрезвычайно долго, в то время как по так называемому правилу 4% капитал может иссякнуть, если пенсия выпала на плохой период типа Великой Депрессии, и вы прожили долго.

Интересный факт. В 65-м году француженка Жанна Кальман, не имея наследников в возрасте 90 лет, заключила договор о пожизненном наследовании своей квартиры с нотариусом Андре-Франсуа Раффре. Он должен был пожизненно платить ей около 400 евро в месяц, а после ее смерти получить квартиру. Вероятно, он ожидал, что женщина, которой уже 90 лет, не проживёт слишком уж долго. Однако он прождал 30 лет и умер сам, а его семья продолжила платить француженке, которая прожила в итоге аж 122 года, на текущий момент это мировой рекорд. Возможно, заключение договоров о пожизненной ренте даёт какой-то стимул продолжать жить, как вы считаете?

Разделение капитала на портфели

Также в литературе часто можно встретить идею, что для разных целей нужны разные счета, необходимо составлять разные портфели. Подобный подход основан на когнитивном искажении, которое называется «ментальный учет». Представьте инвестора с двумя целями в будущем – оплата образования для двух детей, например. Его капитал за год вырос на 15%. Согласитесь, что это приблизило его к достижению целей. Но допустим, я сказал вам, что у него два портфеля, и один из них упал на 5%, а другой вырос на 35%. Меняет ли это что-то? Отдаляет ли это его от одной цели и приближает ли к другой?

Нет, поскольку деньги являются взаимозаменяемыми. Он легко может потратить часть денег из второй корзины на первую цель, раз она показала такую сверхприбыль. Представьте, что к моменту, когда одному ребенку нужно платить за обучение, родители скажут: «Ну, твой портфель у нас показал слишком плохой результат, поэтому денег не хватает. А вот твоему младшему брату наоборот повезло. Там у него бумаги выросли, поэтому он при желании сможет даже два высших образования получить». Естественно, это абсурд, потому что ничто не мешает просто объединить корзины и достичь двух целей с одним общим капиталом. В общем, ваш капитал — это единый портфель, и только он целиком должен вас волновать, а не его отдельные части, на которые вы мысленно его разделили.

Однако у авторов популярной финансовой литературы есть ответ на это возражение. Откладывать деньги гораздо проще, если человек привязывает свои накопления к каким-то конкретным целям, а не инвестирует в абстрактный портфель на все будущие траты. И с этим сложно спорить. Мотивация действительно играет большую роль. И если вы чувствуете, что разделение капитала на отдельные корзины упрощает процесс накопления, то возможно для вас это действительно лучше. Хотя не стоит забывать, что математического смысла в мысленном дроблении портфеля нет. Риск это не снижает и доходность не повышает.

Пропорции акций и облигаций

А что по поводу распределения акций и облигаций в портфеле? В течение жизни какие пропорции стоит предпочесть? Очень интересно то, в чем похожи и чем отличаются научный подход и популярный совет из книг. В обоих случаях рекомендуется держать в молодости больше рисковых активов и с годами увеличивать долю облигаций. Но причины таких рекомендаций сильно отличаются.

В популярной литературе вам расскажут, будто на длинной дистанции в акциях нет или почти нет риска. Мол, за 30 лет все обязательно вырастет, поэтому в молодом возрасте на долгий срок нужно покупать именно акции. Но, как я уже говорил на своем канале, акции на длинном горизонте тоже несут риск. Да, вероятность отрицательного результата при вложении на длинный срок снижается, но увеличивается вероятность огромных потерь. Вы почти точно не потеряете половину капитала, вложив в акции на неделю, но на дистанции в 10 лет такое вполне возможно.

Но почему тогда академический совет тот же — покупайте больше акций в молодости? Он связан с тем, что учитывается человеческий капитал. Если вы работаете, то ваш активный доход похож на выплаты по облигации. Если вы зарабатываете, например, 2000 долларов в месяц, да еще и с постепенным ростом на уровень инфляции, то это похоже на владение облигациями на сумму больше, чем в полмиллиона долларов. Зачем же вам тогда покупать еще больше таких стабильных инструментов?

Представьте инвестора средних лет, который все держит в акциях. Его портфель можно визуализировать вот так:

60% безопасных активов — это его человеческий капитал, а 40% — акции. Постепенно с годами человеческий капитал будет уменьшаться, будущих зарплат остается все меньше и меньше, поэтому он добавляет облигации в портфель, чтобы просто компенсировать уменьшение человеческого капитала, иначе риск будет слишком высоким.

Поэтому чем ближе вы к завершению своей карьеры, тем больше облигаций у вас должно быть в портфеле. Экономисты сказали бы, что в популярных книгах дают правильную рекомендацию, но по неправильной причине.

Дивиденды и купоны

Уж где мнение экономистов резко отличается от совета из популярной литературы, так это в теме дивидендов и купонов. Нетрудно догадаться, что финансовая теория рекомендует избегать дивидендных выплат. Они сами по себе не создают никакую ценность, поскольку просто перемещают деньги из компании, которой владеет инвестор, на личный счет этого инвестора, которым он также владеет. От перемещения денег из одного кармана в другой вы не становитесь богаче. При этом у дивидендов есть огромный недостаток. В большинстве стран они облагаются максимальным налогом. В России они облагаются налогом в любом случае, если вы частный инвестор, а вот с прироста капитала можно вообще ничего не платить, если вы держали ценные бумаги больше трех лет.

Цитата из исследования:

«Ни одна книга не рекомендует воздерживаться от дивидендов или процентов по налоговым причинам»

Это удивительно, но частично объясняет, почему в реальной жизни тоже часто можно встретить инвесторов, которые предпочитают получать именно дивиденды и купоны хотя математически это чаще всего вообще не выгодно.

Ориентироваться стоит на общий результат — дивиденды и купоны плюс прирост капитала, независимо от вашей цели. А вот предпочтительный способ получения прибыли должен зависеть от размера налогов, которые вы платите в том или в другом случае.

Международная диверсификация

Большинство книг советуют вкладывать в акции всего мира, а не только США. Но вот рекомендуемые пропорции значительно ниже рыночных. В среднем всего 27% отдают глобальному рынку. На эффективном рынке средний участник должен держать акции всех стран в их рыночных пропорциях. Но вот авторы большинства книг никак не объясняют свои рекомендации делать большой перевес в акции США.

Однако некоторые называют в качестве причины то, что многие американские компании и так работают по всему миру. Джеймс Чой ссылается на другую работу и пишет, что вообще-то доходность акций транснациональных компаний очень сильно коррелирует с их внутренним фондовым рынком, поэтому покупка акций иностранных компаний все равно улучшает диверсификацию. То есть, простыми словами, в иностранных компаниях есть что-то такое, чего нет даже в американских, которые работают по всему миру, поэтому их не стоит избегать.

Другой частый аргумент в пользу сильного перевеса в акции американских компаний – это то, что в США сильная экономика. Как я уже много раз говорил, будущая доходность акций зависит не от того, какую большую прибыль будут зарабатывать компании, а от того, как дорого сейчас приходится платить за будущую прибыль, покупая акции. Поэтому сила американской экономики не делает американские акции более привлекательными или менее привлекательными для вложений с точки зрения риска и ожидаемой доходности. Нет рациональных причин делать в них перевес.

Кредиты

Авторы некоторых книг рекомендуют начинать инвестировать, даже если ваши кредиты еще не погашены, не обращая внимания на их ставки. Но согласитесь, если думать о математике, то странно инвестировать в инструмент с ожидаемой доходностью в 7% годовых, если у вас одновременно с этим есть кредит под 10% годовых. Лучше уж гасить кредит. Но некоторые считают, что человек должен приучиться откладывать и инвестировать, даже если это экономически нецелесообразно на данном этапе жизни. Зато, говорят они, разовьется инвесторское мышление.

На мой взгляд, человек, который берет кредит под 10% и вкладывает деньги под 7%, не очень хороший инвестор, и учиться инвесторскому мышлению на таком примере явно не стоит.

Пассивное инвестирование

Однако есть кое-что, что объединяет и советы экономистов, и рекомендации в подавляющем большинстве книг. Конечно, это пассивное инвестирование. Джеймс Чой связывает такой консенсус с тем, что легко сравнить результаты пассивного и активного инвестирования, легко их понять и распространить, поэтому инвестирование в индекс рекомендуют почти все. С этим вопросом все очевидно.

Итог

В заключении автор пишет, что популярные финансовые советы могут отличаться от стандартной экономической теории, в том числе из-за банальных ошибок. Но у них есть две сильные стороны.

Во-первых, эти рекомендации могут быть достаточно простыми для применения, пусть и не дают наиболее оптимальное решение.

Во-вторых, они учитывают трудности, с которыми сталкиваются люди в реальном мире из-за своей ограниченной мотивации, из-за эмоциональной реакции на обстоятельства и из-за психологических особенностей.

Какой вывод может сделать для себя частный инвестор? Не все рекомендации из популярной литературы поддерживаются стандартной экономической теорией. Но зачастую они лучше подходят тем людям, которые не могут избавиться от когнитивных искажений и вынуждены принимать не самые оптимальные с точки зрения простой математики решения.

Напишите в комментариях, как вы считаете, стоит ли пытаться избавиться от когнитивных искажений и стараться инвестировать как робот без эмоций, или все же смириться с тем, что перебороть себя слишком сложно.