Понятие МПЗ

Ранее учет запасов регламентировался ПБУ 5/01. Но с 2021 года действует новый стандарт – ПБУ 5/2019. Этот документ внес в правила учета МПЗ значительные изменения.

Так, теперь при отнесении имущества к категории МПЗ ориентируются лишь на временные рамки, тогда как раньше существовал строго определенный стоимостный лимит.

К материально-производственным запасам в 2023 году относят активы, которые компания использует с целью получения прибыли в течение 12 месяцев либо в рамках одного операционного цикла. Стоимость имущества при этом не учитывается, ключевой момент – срок потребления ресурсов.

Операционный цикл в отдельных случаях может длиться и более года. Самого понятия ОЦ в ПБУ 5 нет, но оно содержится в МСФО. В стандарте под операционным циклом понимается временной промежуток между покупкой активов и получением прибыли от их использования. Если период оборота превышает 12 месяцев, этот момент необходимо обосновать расчетом и приложить его к учетной политике. Если же операционный цикл невозможно четко идентифицировать и рассчитать, он по умолчанию принимается равным 12 месяцам.

Итак, что же относится к МПЗ в бухгалтерском учете? Классификация этих активов выглядит следующим образом:

- имущество, используемое при осуществлении основного вида деятельности, – сырье, материалы, запчасти, полуфабрикаты, инвентарь, спецодежда, тара и т. д.;

- имущество для реализации – готовая продукция, товары для перепродажи, недвижимость или интеллектуальная собственность, созданная в процессе обычной деятельности для реализации;

- активы для управленческих нужд.

Ранее, в период актуальности ПБУ 5/01, в состав МПЗ включалась и так называемая малоценка. К этой категории относилось имущество со сроком использования более операционного цикла и при этом стоимостью меньше лимита для отнесения к основным средствам.

Это такое имущество, как недорогие офисные компьютеры, оргтехника, канцелярия и т. д. Теперь такие активы сразу же при приобретении списываются на расходы, минуя материальные счета. Стоимостный критерий для отнесения объектов к МПЗ больше не действует, а срок пользования малоценки, как правило, превышает год, что не позволяет включить ее в состав запасов. Компании теперь организуют учет такого имущества после списания на расходы, либо на забалансовых счетах, либо в специально разработанных учетных регистрах.

Как учитывать "малоценные" активы, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Бухгалтерский учет МПЗ: проводки

Рассмотрим основные проводки, которые используются при оформлении различных операций с запасами. Учет МПЗ ведется с помощью так называемых материальных счетов – 10, 11, 15, 16, 41, 43.

Поступление ценностей отражается следующим образом:

- Дт 10, 41, 43 Кт 60 – приобретены запасы у поставщика.

- Дт 19 Кт 60 – выделен НДС, указанный в счете-фактуре продавца.

- Дт 60 Кт 51 – перечислена оплата продавцу.

- Дт 68 Кт 19 – отражен НДС к возмещению.

Если МПЗ произведены своими силами, фактические расходы на их создание отражаются проводками:

Дт 20, 23 Кт 29, 10, 25, 70, 69.

Если МПЗ получены безвозмездно, их поступление отражается по рыночной стоимости:

Дт 10 Кт 98.

Далее МПЗ передаются в производство, при этом возможны такие проводки:

Дт 20, 26, 44 Кт 10, 41, 43.

Выбытие в связи с продажей оформляется следующим образом:

Дт 90, 91 Кт 41, 43, 10.

Аналитический учет МПЗ

Главная задача аналитического учета МПЗ – обеспечение заинтересованных лиц детализированной информацией о запасах. Аналитический учет ведется по конкретному синтетическому счету. Потому сумма остатков и оборотов по всем аналитическим счетам должна быть идентична оборотам и остатку по соответствующему синтетическому счету.

Для примера рассмотрим счет 10 «Материалы». Аналитика по данному синтетическому счету может вестись в разрезе таких параметров, как:

- сорта;

- места хранения;

- материально ответственные лица;

- комплектация;

- цвета;

- размеры и т. д.

Выбор показателей зависит от специфики бизнеса: в отдельных случаях пересортица не имеет значения, тогда как в других может стать ошибкой, ведущей к серьезным последствиям.

Аналитический учет ведется посредством оформления складских карточек и книг, материальных отчетов и разработанных под нужды конкретного предприятия регистров.

Документальное оформление операций с МПЗ

Компании вправе разработать собственные правила и инструкции документального оформления движения МПЗ. Допустимо самостоятельно генерировать удобные именно для данной организации формы первичных документов. Все это необходимо прописать и закрепить в учетной политике. Важный момент: первичка в любом случае должна обеспечивать надлежащий контроль за поступлением и перемещением ценностей. На практике часто используются именно унифицированные бланки.

Поступление МПЗ

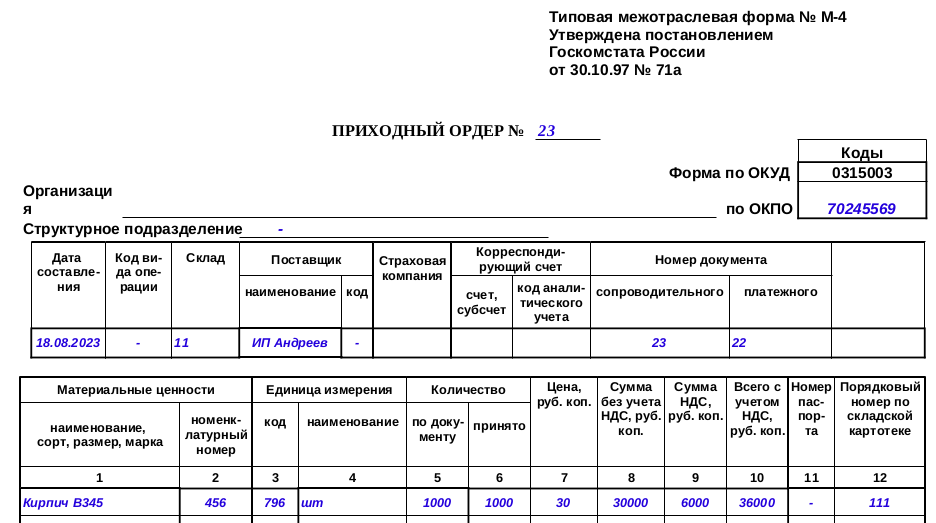

Первичный учет МПЗ начинается с оформления поступления ценностей. Обычно вместе с материалами на предприятие попадают так называемые товаросопроводительные акты: накладные, требования-поручения, сертификаты, удостоверения и т. д. Одновременно на полученные активы заполняется приходный ордер М-4.

Другой вариант, исключающий оформление отдельного акта, – проставление штампа на документы продавца. Этот оттиск должен содержать реквизиты, предусмотренные бланком М-4.

Хранение

Складской учет МПЗ ведется материально ответственными лицами в карточках или книгах складского учета материалов. Если список номенклатуры запасов, характерный для данного бизнеса, довольно объемный, целесообразно использовать именно карточки формы М-17.

В случаях же, когда ассортимент МПЗ невелик, более рациональным вариантом являются книги складского учета.

Отпуск

Отпуск материалов в производство, как правило, оформляется следующими документами:

- лимитно-заборные карты (форма М-8);

- требование-накладная (форма М-11);

- накладная (форма М-15).

Лимитно-заборные карты обычно заполняются в случаях, когда одни и те же МПЗ систематически списываются в производство. Цель данного документа – обеспечение контроля за установленными лимитами.

Форма М-15 предназначена для отпуска материалов в территориально отдаленные филиалы и отделы компании.

Форма М-11 оформляется при передаче ТМЦ в пределах компании – из одного структурного подразделения в другое, от одного материально ответственного лица к другому.

Итак, МПЗ в бухгалтерском учете – это активы, используемые в течение 12 месяцев либо в рамках одного операционного цикла с целью получения прибыли. Синтетический учет запасов ведется с использованием так называемых материальных счетов: 10, 11, 15, 16, 41, 43. Аналитический учет МПЗ зависит от специфики бизнеса и ведется в разрезе наиболее значимых для конкретного предприятия параметров: размера, цвета, сорта и т. д.