Компания Газпром нефть после полуторалетнего перерыва раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г. К сожалению, компания не предоставила пояснения к отчетности и не раскрыла операционные показатели, что существенно затрудняет оценку ее деятельности.

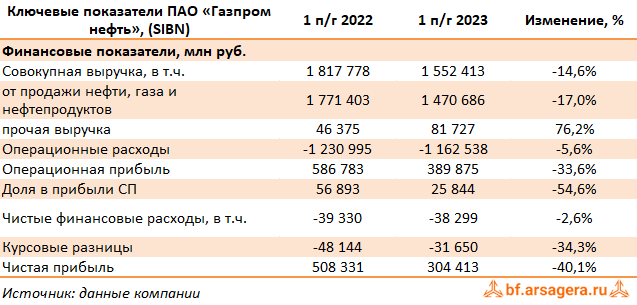

Общая выручка компании сократилась на 14,6%, составив 1,55 трлн руб., что объясняется высокой базой прошлого года на фоне резкого роста цен на углеводороды. Доходы от продажи нефти газа и нефтепродуктов сократились на 17,0% до 1,47 трлн руб. Прочая выручка увеличилась на 76,2% до 81,7 млрд руб.

Операционные расходы компании снизились только на 5,6%, составив 1,16 трлн руб., что связано с меньшим размером компенсаций по демпферу и, как следствие, увеличившимися расходами по налогам с 286,4 млрд руб. до 336,3 млрд руб. Отметим также увеличение производственных и операционных расходов со 140,9 млрд руб. до 190,4 млрд руб. В итоге операционная прибыль составила 389,9 млрд руб., сократившись на треть.

Доходы от участия в СП сократились более чем вдвое и составили 25,8 млрд руб. на фоне снижения цен на углеводороды.

Снижение отрицательных курсовых разниц по валютной части кредитного портфеля с 48,1 млрд руб. до 31,7 млрд руб. обусловлено укреплением рубля. Финансовые расходы увеличились с 9,3 млрд руб. до 17,2 млрд руб. на фоне увеличения долговой нагрузки и стоимости ее обслуживания. Финансовые доходы сократились с 18,1 млрд руб. до 10,5 млрд руб. на фоне снижения остатков свободных денежных средств.

В итоге чистая прибыль компании сократилась на 40,1%, составив 304,4 млрд руб.

Компания не публиковала отчетность с 2022 г., поэтому раскрытие финансовых показателей уже позитивный момент. Очевидно, что силу высоких цен на нефть, слабого рубля и больших компенсаций по демпферу в прошлом году компания показывала более сильные результаты. При этом стоит отметить, что текущие результаты превзошли наши ожидания и существенно превышают сопоставимые финансовые показатели 2021 г. На наш взгляд, во втором полугодии текущего года, несмотря на налоговые ужесточения в отношении нефтегазового сектора, компания может показать хорошие результаты за счет улучшения ценовой конъюнктуры на рынке нефти и нефтепродуктов.

Дополнительным драйвером для бумаг Газпром нефти могут стать промежуточные дивидендные выплаты. Напомним, что компания платит дивиденды дважды в год и их размер составляет не менее 50% чистой прибыли, скорректированной на неденежные статьи.

По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на фоне более высокой операционной рентабельности. Помимо этого мы уточнили расчет будущих дивидендов. В результате потенциальная доходность акций компании несколько возросла.

Акции компании торгуются с P/BV 2023 порядка 1,1 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.