Все нюансы из личного опыта судебного разбирательства.

"Депозит, это когда у тебя есть деньги. Но ты живёшь так, как будто у тебя их нет. А кредит, это когда у тебя нет денег. Но ты живешь так, как будто они у тебя есть."

Настоящая публикация открывает ряд статей, посвященных вопросу сохранения процентной ставки по кредиту, при отказе от навязанной банком страховки, на примере личного опыта судебного разбирательства. Я опишу ход судебного процесса, доводы и доказательства истца, а также аргументы, которые использовал Банк.

При получении потребительского кредита, мы нередко сталкиваемся с недобросовестным поведением банков в отношении граждан, навязыванием бесполезных услуг, введением в заблуждение относительно реальной стоимости долга, стремлением усложнить жизнь клиенту, путем изобретения своих правил и различных дополнительных условий.

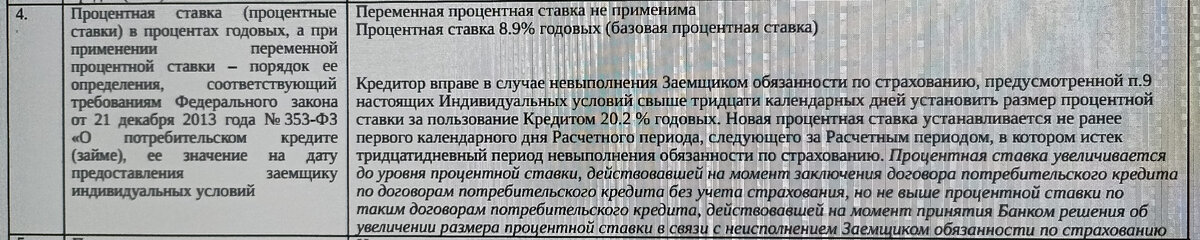

Рекламируя ставку кредита 8,9%, банк обусловил её нереально дорогой страховкой, и настоящая стоимость займа превратилась в 15% годовых. Я решил отказаться от навязанной банком страховки, и чтобы не нарушать условия КД, купил аналогичный полис в другой страховой компании, в разы (в 28) дешевле. После этого, Банк повысил процентную ставку до 20,2% годовых, и не принял полис новой СК.

Для защиты своих прав пришлось обращаться в Суд. Расскажу, что из этого получилось.

Итак, сразу к теме. Банк Открытие, через личный кабинет, предложил кредит на 5 лет, под 8,9%. Решил воспользоваться данным предложением. При оформлении обратил внимание на 3 страховки, которые "любезно предоставил" банк по умолчанию. Убрав галочки в соответствующих квадратах, от двух из них можно отказаться сразу и без последствий. А вот от основной (в моем случае, стоимостью более 125 000 рублей), уже не откажешься. Такой опции просто нет при оформлении кредита онлайн. Разумеется, что эти 125 т.р. включаются в тело кредита и на них начисляются проценты. Так как увеличилась итоговая сумма долга, то и Реальная ставка получилась уже 15% годовых. А где же Обещанные - 8,9 ? Правильно, их нет при любом раскладе! Получается, что Банк умышленно не выполняет, Заявленное Им же основное Условие кредита! Интуиция подсказывает, что заемщика здесь просто "развели". Банк переложил деньги из одного своего кармана в другой, но обязал клиента оформить их как долг, и выплатить с процентами. При этом, я такую дорогую страховку не выбирал, значит нарушено право потребителя на свободный выбор товаров и услуг.

Пункт 4 индивидуальных условий договора потребительского кредита (далее ИУДПК) говорит о том, что страхование рисков банка влияет на стоимость кредита. В случае отказа от него ставка возрастает до 20,2% годовых.

И п. 9 устанавливает страховые риски.

Больше на эту тему в договоре ни слова.

Так как Кредитный Договор не определяет, и не требует от меня заключения полиса страхования с конкретной страховой компанией, через два дня, страхую риски п. 9, в другой СК, за 4500 р. Судите сами во сколько раз оказалась ниже стоимость новой страховки. В тот же день, в отделении банка, подаю заявление на расторжение страхового договора, навязанного Банком. Заявление приняли, 125 тысяч р. вернулись (через 7 дней) на счет и пошли на досрочное погашение долга. Новый полис страхования отправил в банк по электронной почте, с просьбой принять его в работу по моему кредитному договору и подтвердить ставку - 8,9% годовых. Через 2 дня получил смс от банка, что я не выполнил условия по страхованию и % ставка будет повышена до 20,2% годовых. А новый полис, якобы не соответствует каким-то там Требованиям банка.

Переписка с банком, объяснить каким требованиям не соответствует новый полис, ничего не прояснила. Тактика Банка свелась к банальному затягиванию времени, утаиванию и изменению причин, по которым Банк отказывается принимать, предоставленный мною Договор страхования.

Из действий и ответов Банка:

а) Действия:

Решение об увеличении процентной ставки было принято Банком уже через 2 дня после расторжения Договора страхования. Но, согласно ч. 11 ст. 7 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите...", пункта 4 самих ИУДПК, у Заемщика есть 30 дней на заключение Договора страхования. Объявив о том, что я не выполнил условия страхования, не дожидаясь 30 дней, банк дал мне понять, что никакой другой полис он уже не примет.

б) Изменение причин непринятия нового Договора страхования и неспособность банка давать аргументированные ответы.

В первом ответе, отказ банка в приеме Договора страхования мотивирован тем, что срок Договора страхования не соответствует сроку кредитного договора. Но данное требование незаконно (пояснение ниже). Это было указано мною во втором обращении.

В ответе на него Банк решил не утруждать себя объяснениями. Посыл клиенту: "Советуем обратиться в страховую компанию". Т.е. ответ ни о чём. (Послали в СК.) Снова обращение - третье.

Выждав очередную длительную паузу, Банк поднапрягся и выдал новую причину несоответствия требованиям Банка: - «Страховая премия оплачивается Единовременно, за весь срок кредита».

Первый и 3-й ответы Банка не могут быть признаны законными требованиями, поскольку противоречат пп б, п. 2, Постановления Правительства РФ от 18.01.2023 №39. Там чётко определено, что условия Договора не должны содержать требования об обязанности Заемщика заключать Договор страхования на срок, равный сроку кредитования, в том случае, когда кредитование осуществляется на срок свыше 1 года. Мы же не оплачиваем страховку по ипотеке разовым платежом за 20 лет вперёд. Т.е. Заемщик имеет полное право заключить Договор страхования на 1 год. Через год он должен продлить страховку в любой СК. Может и не страховаться, но в этом случае банк будет иметь право увеличить процентную ставку.

Тем временем, банк увеличил ежемесячный платёж на 5000 р., в соответствии с увеличением процентной ставки. Два месяца переписки ни к чему не привели.

Видя, что Банк не отвечает по существу на вопросы и просто их игнорирует, мною была подготовлена и направлена досудебная претензия. В ответе на неё Банк оставил требования без удовлетворения, а в качестве причины непринятия страховки указал новую, что: "...СК "Ренессанс Жизнь» (новый полис) не аккредитована Банком". Но Кредитный договор не определяет с какой компанией заключать Договор страхования, он не содержит Приложения со списком страховщиков, одобренных Банком. Банк получил полис СК "Ренессанс Жизнь" в качестве обеспечения рисков по КД. В таком случае, он просто обязан был проверить её на соответствие своим требованиям. Проверял? И тогда вопрос: "Каким Конкретно требованиям "Ренессанс Жизнь" не соответствует?". Тут банк встал в ступор. Он просто перестал отвечать на эти вопросы. Стало окончательно ясно, что без суда, ну никак.

- Обращения в ЦБ РФ и Роспотребнадзор ничего не дали. Вся конкретика в их объемных ответах уместилась в двух предложениях. Что ЦБ не является объектом гражданско-правовых отношений, и: " ... Если вы считаете, что Ваши права нарушены обращайтесь в суд". Роспотребнадзор предложил такой же вариант.

Подготовил исковое заявление. Исходил из права, гарантированного гражданам России ч.1 ст. 10 Закона Российской Федерации от 7 февраля 1992 года № 2300-1 "О защите прав потребителей" - Права на свободный выбор товаров и услуг. Законодатель обязал изготовителей, исполнителей, продавцов своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), с целью обеспечения возможности их свободного и правильного выбора. Таким образом, гражданин имеет неоспоримое право приобрести страховой полис в любой страховой компании. Нарушение Банком моих прав, согласно именно этого Закона, и послужило основанием обращения в суд.

Другие положения законодательства, которые использовал как аргументы:

- Указание Банка России от 20.11.2015 № 3854-У - даёт право застрахованному заёмщику вернуть оплаченную страховку по кредиту в полном объеме в "период охлаждения», который составлял 14 календарных дней со дня заключения договора. Кроме того, с 01.09.2020 года, "период охлаждения" закреплен в законе "О потребительском кредите", а с января 2024 г. увеличен до 30 дней.

- Ч. 10 ст. 7 Закона от 21.12.2013 г. № 353-ФЗ "О потребительском кредите" - гарантирует заемщику право самостоятельно застраховать свою жизнь, здоровье или иной интерес в пользу Кредитора у любого страховщика. Это право не может быть ограничено как при предоставлении кредита, так и в случае последующего самостоятельного заключения заемщиком договора страхования.

- Постановление Правительства РФ от 18.01.2023 г. N 39. "О случаях допустимости соглашений между кредитными и страховыми организациями, а также иностранными страховыми организациями ...". В нем определено, что банки обязаны принимать полисы любых страховых компаний, имеющих допустимый кредитный рейтинг. Заемщики могут поменять страховую организацию в течение срока кредитования, а процентная ставка по кредиту не зависит от страховщика.

- Информационное письмо ЦБ РФ от 11.10.2022 № ИН-010-59/124 также требует от банков соблюдения интересов заемщиков по данному вопросу.

В иске заявил следующие требования (вкратце):

1. Признать действия банка по увеличению процентной ставки незаконными.

2. Вернуть ставку как указано в договоре 8,9℅ годовых.

3. Вернуть переплату в связи с увеличением ежемесячного платежа в сумме 15000 р.

4. Моральный ущерб.

5. И штраф.

На первом же заседании представитель банка просил оставить иск без рассмотрения. Согласно закона "О финансовых уполномоченных", имущественные требования, а это п.3 иска, рассматривает именно он. Всё остальное - суд. Пришлось, уже в процессе, оформить отказ от части исковых требований, конкретно от 3 пункта. Потом осознал, что его изначально и не надо было заявлять.

Итог, на что обратить внимание:

- Страховые риски в новом полисе страхования должны быть идентичны рискам указанным в вашем кредитном договоре!

- Сумма страховки должна покрывать кредит.

- Новый полис страхования может быть заключен как на 1 год (но не менее 1 года), так и на весь срок кредита.

- Оплата страховой премии может быть разовым платежом за весь срок договора, так и частями ежегодно, как в моем договоре.

- Досудебная претензия в Банк - обязательно!

- Если заявлены имущественные требования, то досудебное обращение к финансовому уполномоченному обязательно! Но этот пункт 3 моего иска, как показало дело, был не нужен. Банк добровольно вернул переплату на основании 1 и 2 пунктов исковых требований.

В следующих частях рассмотрим все вопросы по нашей теме:

1. Возражения банка на иск. Почему выгодоприобретатель по страховке наследники, а не сам банк?

2. Доказательства правоты Заемщика. Почему Банк не показал статистику. О свободе договора и праве на свободный выбор товаров и услуг.

3. Заявление о предоставлении кредита - аргумент Банка или Заемщика?

4. О практике банков по применению процентных ставок по потребительским кредитам (магазинам так нельзя, а банкам можно?).

5. Аккредитация СК и Решение суда по данному делу.

Продолжение выходит по другим заголовком: "Смена страховой компании по кредиту. Все нюансы из личного опыта судебного разбирательства. Часть 2.":

Продолжение по ссылке: https://dzen.ru/a/ZOMO6TQdYhvUN7rs?share_to=link

Спасибо за внимание. Прошу отметить свое мнение.