Добрый день, ИнвестСообщество!

15 августа 2023 года ЦБ поднял ставку на 3,5 процентных пункта. Такое поднятие ставки считается очень резким и по этому стоит обсудить, как теперь нам жить дальше...

Резкое ослабление рубля привело к тому, что нас скоро захлестнёт высокая инфляция (так как мы потребляем много импортных товаров) и ЦБ решил работать на опережение.

Обсуждать правильное это действие или нет - нет смысла. Будем работать по факту свершившегося события. Нам главное с вами сохранить свои сбережения, а в идеале приумножить кровно заработанные.

Удивил момент, что с утра рынок пошёл в рост. Надеюсь это было инерционное движение, ведь понятно что такая ставка слишком тяжела для экономики. У нас как бы и так не всё хорошо.

ОБЩИЕ ИЗМЕНЕНИЯ

Начнём с очевидного - рубль слишком ослаб. Вероятно это произошло искусственно и во все не похоже на "невидимую руку рынка". А значит скоро эта аномалия сойдёт на нет и мы увидим 85-90 рублей за доллар.

На фоне взлёта доллара пошли в рост экспортёры и это привело к локальному перегреву рынка.

Вы считаете, что сейчас на рынке перегрев или готовы покупать по таким ценам?

А теперь в добавок это усугубляется высокой ключевой ставкой в 12% и главное судя по заявлениям ЦБ это не предел.

Особое внимание частные инвесторы уделяют дивидендным историям и стоит задаться вопросом, а готовы ли сейчас покупать люди акции с 10% дивидендной доходностью?

Полистайте депозиты на сравни.ру и увидите среднюю ставку 8%. Даже если ЦБ не будет ужесточать денежно-кредитную политику мы в скором времени должны увидеть 10-11% по депозитам.

При таком относительно безрисковом вложении под 10-11% в депозиты большинство не пойдут в акции. А значит будет требоваться более высокая норма доходности.

Единственный вариант дать такую норму доходности будет снижение стоимости акций, так как компании не смогут так быстро нарастить чистую прибыль.

Хотя экспортёры может и смогут. Если доллар будет болтаться в районе 100 рублей.

Но самое опасное, что резкое повышение ставки увеличивает риск турбулентности на рынках, а значит нужно посмотреть на свой портфель и возможно избавиться от слабых компаний.

А ЧТО С ОБЛИГАЦИЯМИ?

Рынок облигаций считается самым умным рынком, так как там размещаются очень большие капиталы и много институциональных инвесторов.

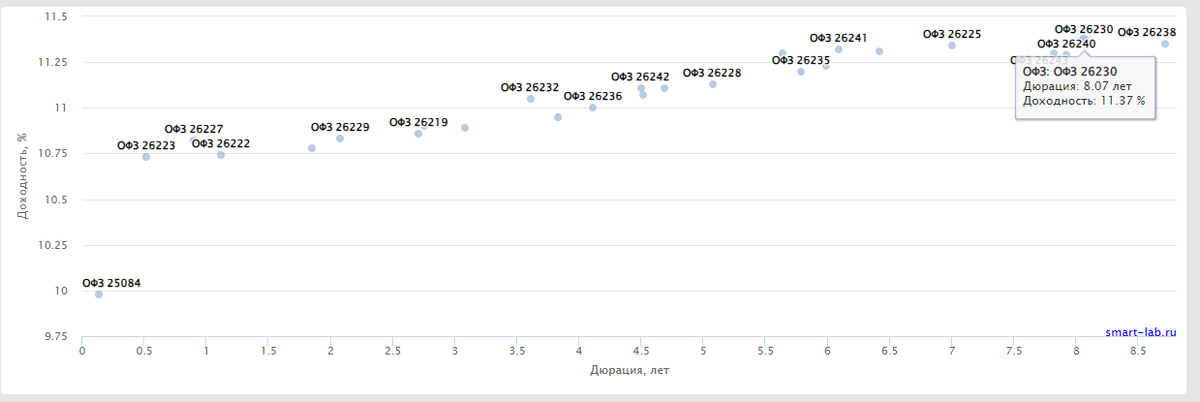

После повышения ставки я решил посмотреть на кривую доходности ОФЗ. По идее рынок облигаций всегда заранее закладывает изменение ставки, но меня удивила доходность.

Пока мы видим 11.37% на длинных облигациях. Честно говоря я ждал более высокой доходности.

И тут возникает дилемма: безрисковое вложение под 11.37% на долгосрок + риск дальнейшего повышения ключевой ставки или перегретый рынок акций с высоким риском коррекции?

ОТДЕЛЬНЫЕ ИСТОРИИ

Сразу стоит убрать в сторону закредитованные компании, если конечно они не экспортеры, ведь остальным будет туго. Надеюсь никто не держит М.Видео?

Теперь Сегежа опять в подвешенном состоянии. Их спасал слабый рубль, а теперь начнёт душить долговая нагрузка.

СБЕР. Для банка повышение ключевой ставки не критично, но резкое изменение всё таки вредит бизнесу. И если мы ждали 330 рублей по Сберу, то теперь из-за более высокой нормы доходности, мы можем не увидеть таких значений.

Самолёт по которому мы все ждали 4800 рублей за акцию, благодаря обратному выкупу сногсшибательным результатам становится сомнительной идеей.

Второй квартал 2023 года показал пик выдачи ипотечных кредитов, теперь стоит ждать падения спроса и снижение продаж.

Лукойл. Одна из топовых идей в нефтегазовой отрасли. Хорошая маржинальность, доллар по 100 и отсутствие вариантов инвестиций превратили компанию в дивидендную корову.

Прогнозные дивиденды около 800 рублей и если мы могли ждать 8 000 за акцию, то теперь 6 600 будет соответствовать запрашиваемой доходности.

А вот на Сургутнефтегаз преф повышение ключевой ставки на прямую не повлияет. Тут главное стоимость бакса и чем рубль слабее, тем выше одноразовый дивиденд.

В ближайшей перспективе не похоже что рубль сможет укрепиться, а значит в эту идею продолжат вкладываться.

ВМЕСТО ВЫВОДА

С учётом рисков повышения ставки вкладывать в облигации есть смысл только для снижения волатильности. И выбирать стоит с плавающей ставкой, либо короткие для "парковки" денег.

Несмотря на хорошую доходность в 11.37% годовых, есть шансы что в длинных облигация высокая инфляция съест почти всю вашу доходность.

Хотя всё зависит от цели инвестиций и 11.37% годовых это очень хорошая доходность на длительном промежутке времени.

В последние пару месяцев я мало писал в блоге, так как занял выжидательную позицию. Меня пугал такой рост и было сложно заставить себя что-то купить.

Наверное сейчас логичнее оставаться в ожидательной позиции и дать рынку переварить новость о резком повышении ключевой ставки. Как только мы поймём, какая дивидендная доходность устраивает частных инвесторов и рынок скорректируется - будет смысл возобновлять покупки.

Из-за моего нежелания покупать по таким ценам у меня скопился кэш в 7,5% от портфеля. Теперь буду наблюдать за дальнейшим развитием событий.

P.S. Стоит пересмотреть свой спекулятивный портфель. Не факт, что я увижу цены которые планировал.

ДРУГИЕ СТАТЬИ КАНАЛА:

- Не является индивидуальной инвестиционной рекомендацией.

- Провожу индивидуальные занятия по финансовому образованию в области правильных инвестиций в г. Иваново. Моя личная страница в VK.

Пишите, буду рад пообщаться!