В статье подробные расчеты, которые помогут построить долгосрочный финансовый план.

Собственное жилье во Владивостоке — дорогое удовольствие, поэтому чаще всего молодые и активные люди выбирают долгосрочную аренду. При этом есть мнение, что выгоднее вообще не брать ипотеку, а свободные деньги, которые можно было откладывать на первоначальный взнос и платежи, инвестировать.

В материале сравним три популярных сценария, как можно распорядится своим жильем и капиталом:

- аренда;

- ипотека;

- аренда + инвестиции.

Сравнивать будем по трем критериям: затратности сейчас и выгоде с перспективами для жилья в будущем. Поехали!

Аренда

Затратность 🌟🌟

Выгода 🌟🌟

Перспективность 🌟

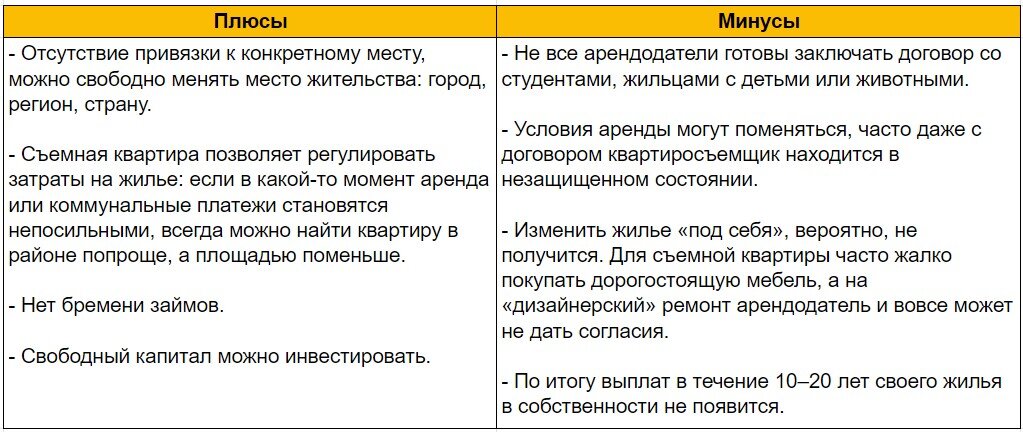

Выбирая между «двух огней», давайте для начала оценим «плюсы» и «минусы» долгосрочной аренды.

А теперь представим следующие условия: вы нашли хорошую квартиру, которая вас полностью устраивает. На руках договор на 20 лет с учетом, что стоимость сегодня и через 20 лет будет корректироваться в зависимости от роста цен — 3,66% согласно статистике ЕМИСС.

Для расчетов мы взяли среднюю стоимость квартиры от 35 до 43 м² во Владивостоке — 6 400 000 ₽. Стоимость аренды «в городе у моря» с такой же квадратурой составит около 32 700 ₽ ежемесячно. Это средние данные по результатам выдачи доски объявлений «Farpost» за 2023 год.

Цена за квартиру через 20 лет разительно отличается от сегодняшней, плата за аренду, соответственно, тоже. Но мы помним, что эти деньги сегодня и через время примерно равны, ведь на инфляцию будет корректироваться абсолютно все: от цен на продукты до зарплат людей.

В итоге за 20 лет жизни в арендованной квартире мы потратим около 11 281 187 ₽. При этом цена за квартиру поднимется с 6 400 000 до 58 488 224 ₽.

Ознакомиться с таблицами и подробными расчетами можно по ссылке.

Ипотека

Затратность 🌟🌟🌟

Выгода🌟🌟🌟🌟

Перспективность 🌟🌟🌟🌟🌟

Выпишем «плюсы» и «минусы» ипотечного кредитования.

Посчитаем выгоды от взятия ипотеки, учитывая стоимость этой же однокомнатной квартиры во Владивостоке. Мы воспользовались удобным калькулятором и взяли для справедливости не самую низкую ставку — 10%.

На ипотечном рынке Дальнего Востока можно выбрать более выгодные программы. К примеру, базовая ставка по семейной ипотеке 5%, кредитование для IT-специалистов составляет от 2-5%, а Дальневосточная ипотека всего 2% годовых.

Перейдем к расчетам и представим следующие условия:

- Стоимость квартиры от 35 до 43 м² : 6 400 000 ₽.

- Срок ипотеки: 20 лет.

- Минимальный первоначальный взнос 15%: 960 000 ₽.

- Процент по кредиту: 10%

- Сумма ежемесячного платежа: 52 497 ₽.

Переплата по ипотеке составляет практически 50% от стоимости жилья, ежемесячный платеж первое время больше арендной платы, разница между суммой выплат по ипотеке и суммой аренды около 1 318 093 ₽.

Но не забываем: при ипотеке можно вернуть до 650 000 ₽ на одного человека, а по завершении срока кредита квартира перейдет в собственность. При аренде налоговых льгот нет и в собственности ничего не останется.

Ознакомиться с таблицами и подробными расчетами можно по ссылке.

Аренда + инвестиции

Затратность 🌟🌟🌟

Выгода 🌟🌟🌟

Перспективность 🌟🌟

Для тех, кто планирует создавать пассивный доход, собственный капитал на длительной дистанции и при этом менять место жительства, стратегия «аренда+инвестиции» может стать одним из вариантов.

Давайте представим:

- Вы имеете капитал в размере первоначального взноса за квартиру — 960 000 ₽.

- Продолжаете снимать жилье в течение 20 лет.

- Ежемесячно инвестируете разницу между арендой и ипотечными платежами в Мосбиржу, в среднем, 21 000 ₽.

В расчетах учтено множество данных: стоимость коммунальных услуг, среднегодовая инфляция, рост цен на ремонт квартир, налоги, проценты по инвестициям и средняя доходность Индекса Мосбиржи за последние 20 лет.

Вот что у нас получилось →

За основу мы взяли эту таблицу и заменили данные на актуальную статистику по Приморскому краю. Вы можете скачать и самостоятельно изучить все расчеты по нашим данным, а при необходимости внести свои — все рассчитается автоматически.

В результате подробного расчета получается, что затраты на аренду составят 12 039 499 ₽ (ячейка AQ312), а накопления в инвестициях на разнице платежей — 21 425 927 ₽ (ячейка AS312). При этом ипотечные платежи за 20 лет, которые суммируются с налогами и коммунальными услугами, будут равняться 17 203 835 ₽ (ячейка AF312).

Вывод: С учетом инфляции и роста цен на недвижимость стоимость квартиры через 20 лет будет 65 654 930 ₽ (ячейка O312). В этом случае получается, что 20-летняя ипотека выгоднее, чем аренда на этот же срок.

Что в итоге

Мы советуем подходить к расчетам более индивидуально и делать поправки для конкретной семьи или заемщика: доход и сбережения, состояние рынка недвижимости, актуальную ставку по ипотеке и стоимость аренды, процент инфляции, выбранный район для проживания или индивидуальные особенности членов семей.

Но в большинстве случаев, инвестиции в недвижимость — надежный способ для создания подушки безопасности или капитала для будущих детей.

Инвестируйте в жилые комплексы Global Development Company и обеспечьте свое будущее уже сегодня. Подробнее о проектах на нашем сайте.