Всем привет!

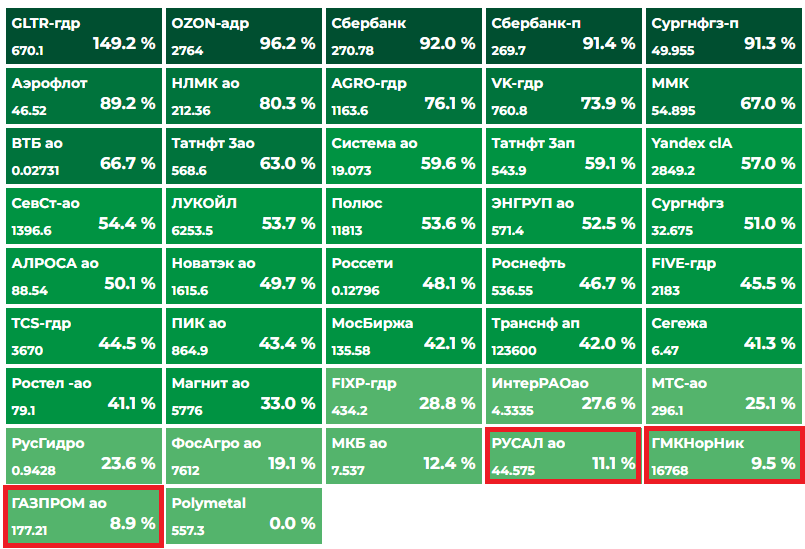

Я когда реинвестировал дивы, думал, что именно купить на них, заметил одну деталь - за период с начала года практически все акции сильно подорожали и достаточно равномерно, из крупняка сильно отстающих оказалось только трое: Газпром, Норникель и Русал, вот про них и поговорим.

Вроде бы - вот он, отличный момент для покупки, рынок явно бычит, а эти компании еще не успели значительно подорожать (и отстали от среднерыночного значения процентов на 30), но покупать их что-то совсем не хочется, хотя и каждую по своим причинам.

Начну с Русала

Единственная причина, по которой у меня нет его в портфеле (хотя компания удовлетворяет всем остальным условиям), это вот:

На случай, если кто-то не узнал - на фото Дерипаска, мажоритарий Русала. Исторически очень жаден, интересы остальных акционеров ни в грош не ставит. На днях тут был вообще феерический случай:

Если вкратце, в переводе с юридического на русский:

Вексельберг (второй мажор Русала, владеющий примерно 22% акций компании) решил поинтересоваться, ребята, вы куда, мать вашу, бабки дели?!

Дерипаска: а мы не скажем, идите лесом

После таких финтов ушами, мысли о том, что компанию надо добавить в портфель меня покинули окончательно. И думаю не только у меня - рынок это все видит и оценивает соответствующе. Какие бы ни были перспективы у компании, но вся прибыль точно пройдет мимо нас (рядовых акционеров). Поэтому вопрос для меня закрыт (по крайней мере пока там Дерипаска у руля).

НорНикель

К тяжелой ситуации в Норникеле Дерипаска тоже приложил свою руку)) Но так как Норникель он не контролирует полностью, ему удалось только в рамках акционерного соглашения добиться от компании столь весомого денежного потока (через дивиденды), который довольно-таки негативно сказался на ее деятельности.

Комментарий: на данный вопрос существуют различные точки зрения, кто-то уверен, что это Потанин все там развалил, а чрезмерные дивы вообще не причем, но истина, как мне кажется где-то посередине

В итоге сейчас Норникель и дивы платить перестал совсем, и с финансовыми показателями не очень (хотя ограничения всерьез компанию не затронули, но пришлось переориентировать потоки экспорта на Восток), и доллар в 2022 году был слаб довольно долго, и капитальные затраты выросли, в итоге все сложилось и компания в целом выглядит довольно бледно, среднесрочные перспективы не сильно радужные, покупать тоже не хочется. Хотя в долгосроке, конечно, преимущества у нее все равно есть: выросший доллар (и как высоко он будет расти никто не скажет) позволит нарастить прибыль, цена на металлы тоже скорее всего будут расти (если не случится какого-нибудь общемирового кризиса), кап.затраты пройдут, логистика устаканится.

Лет через 5 (если все будет относительно стабильно) будет выглядеть скорее всего хорошо. Но это будет нескоро, большинство инвесторов не закладывают для себя такой большой срок ожидания выхлопа от компании. Поэтому покупать пока не хочется. Хотя это ж классика жанра - максимальная прибыль обычно достигается тогда, когда покупать не хочется, но вы все-таки купили.

Газпром

Тут все вообще намного-намного печальней, чем у первых двух, я вообще удивлен, что он в принципе вырос. Проблемы круче на порядки, чем у Норникеля: компанию выдавили с самых маржинальных рынков сбыта (надолго, если не навсегда), обложили налогами, кап.затраты вырастут до небес (и без гарантии хорошего выхлопа), часть новых проектов откладывается из проблем с зарубежными поставками, короче, куда ни кинь, везде клин, и это мы еще даже пoлитические аспекты не рассматривали.

Но есть и плюсы:

- компания государственная, совсем потонуть ей не дадут в принципе;

- если на внутреннем рынке индексация тарифов будет хотя бы на уровне инфляции, это позволит как компании как минимум "поддержать штаны".

- ну и самое главное - все эти негативные факторы скорее всего конечны по времени (доп. налоги - временны, новые трубопроводы построят рано или поздно, начатые проекты - завершат). А когда они закончат свое действие, компания снова станет прибыльной. И тогда она будет стоить совсем других денег.

Короче, Газпром покупать хочется еще меньше, чем Норникель и это еще более долгосрочная идея (и менее предсказуемая), но опять-таки - возможно сейчас очень хорошее время, чтобы вложиться в него.

Выводы

Проблемы Газпрома и НорНикеля выглядят временными, а вот Русала - постоянными. Соответственно лично я (никого ни к чему не призываю) буду потихоньку покупать и Газпром и Норникель, а вот Русал нет. Газпром и Норникель, несмотря на все проблемы, остаются топами нашего рынка с очень большим весом во многих портфелях (у меня они по 8% занимают), надеюсь рано или поздно, эти идеи раскроют свой потенциал и вложения в них оправдаются.

А вы покупаете то, что отстало от рынка?