ИИС - что это такое и как он работает?

ИИС (индивидуальный инвестиционный счет) - это специальный вид инвестиционного счета, который позволяет инвесторам получать налоговые льготы при инвестировании в ценные бумаги и не только.

Кому и зачем нужен ИИС и сколько на нем можно заработать?

Открытие ИИС полезно для инвесторов, которые хотят защитить свои инвестиции от инфляции и получить дополнительный доход. Однако, как и любой инвестиционный продукт, ИИС имеет свои плюсы и минусы.

Представлюсь для новеньких: меня зовут Олеся. Успешно инвестирую в различные активы.

Изучала инвестиции на платных и бесплатных курсах, в том числе в онлайн-школе инвестиций с государственной лицензией ALTECO.

Плюсы ИИС

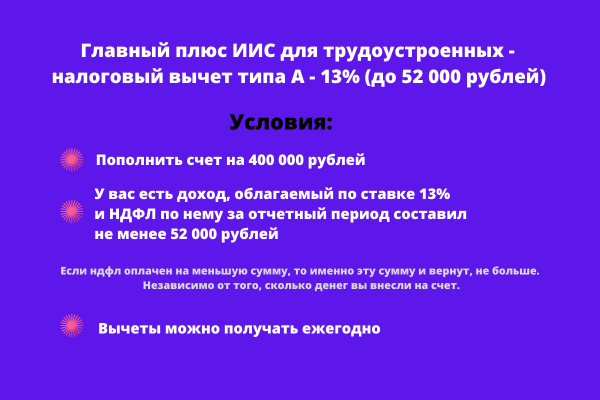

1. Индивидуальный инвестиционный счет (ИИС) предоставляет налоговые льготы, которые позволяют инвесторам сократить свои налоговые платежи или вернуть часть уплаченных средств.

Существует несколько типов вычетов на ИИС

📌Вычет на вложенные средства (Тип А): На индивидуальный инвестиционный счет каждый год можно вносить до 1 000 000 рублей. Но вычет в размере 13% государство вернет только с 400 000 рублей. Таким образом, максимальный размер вычета составляет 52 000 рублей в год.

Хорошая новость заключается в том, что ежегодно можно возвращать 52 000 рублей.

✨Но необходимо выполнять условия:

- для возврата средств также ежегодно надо и пополнять ИИС

- как и любой другой налоговый вычет, вычет по ИИС возвращается только на ту сумму, которую вы заплатили (или удержал работодатель) за отчетный год.

То есть, чтобы вернуть 52 000 рублей необходимо предоставить , например, справку 2-НДФЛ, в которой видно, что за отчетный год с вас удержан НДФЛ (налог на доходы физических лиц) в сумме 52 000 рублей или больше.

При доходе за год свыше 5 000 000 ₽ вы платите 15% НДФЛ, и тогда максимальная сумма вычета по ИИС увеличивается до 60 000 рублей.

Такой вычет называется тип А.

Для вычета типа Б - другие условия👇

📌Вычет по налогу на доходы физических лиц. Если инвестор продает активы, которые были приобретены более трех лет назад, то он освобождается от уплаты налога на доходы физических лиц. Этот вычет не имеет ограничений по размеру.

То есть, весь доход, полученный по ИИС, можно освободить от уплаты налога 13%.

✨Но тут тоже есть условия:

- вычет можно получить только при закрытии индивидуального инвестиционного счета

- для закрытия ИИС с целью получения вычета должно пройти 3 года с момента его открытия, иначе льготы теряются

- если вы уже использовали вычет типа А, то уже нельзя освободить доход от уплаты налога 13%.

Такой вычет называется тип Б.

Одновременно использовать оба вычета не получится, необходимо выбрать либо тип А, либо тип Б.

2. Разнообразие инвестиционных возможностей. ИИС позволяет инвесторам выбирать из широкого спектра ценных бумаг, включая акции, облигации, фонды и другие инвестиционные продукты.

То есть также, как и на обычном брокерском счете, на ИИС можно не просто вкладывать деньги, чтобы получить вычет.

Но также и покупать различные инструменты, которые будут приносить доход в виде дивидендов, купонов или роста стоимости активов.

3. Защита от инфляции. Индивидуальный инвестиционный счет позволяет инвесторам защитить свои сбережения от инфляции, так как вычет в 13% уже перекрывает её.

А еще ценные бумаги, в которые они инвестируют, могут приносить доход выше, чем ставки по банковским депозитам.

Минусы ИИС

1.Ограничения на сумму взносов

Ежегодно инвесторы могут вносить на ИИС не более 1 000 000 рублей, а для налогового вычета можно использовать только 400 тысяч рублей.

2. Ограничения на выбор ценных бумаг

Некоторые ценные бумаги могут быть недоступны для инвестирования в рамках ИИС.

3. Пополнять ИИС можно только в рублях

Но после пополнения можно купить любую валюту, которая торгуется на российских биржах и оплатить ей ценные бумаги при необходимости.

Иностранные ценные бумаги на ИИС лучше не покупать, так как уже поступали предложения от главы Банка России Эльвиры Набиуллиной

не включать их в базу для расчета налогового вычета.

4. С индивидуального инвестиционного счета нельзя вывести часть денег или ценных бумаг

Можно только полностью закрыть счет.

Но если сделать это до истечения трех лет с открытия счета, то налоговые льготы теряются. И если какую-то сумму вам уже возместили, то придется вернуть её в бюджет.

5. Закон разрешает иметь только один индивидуальный инвестиционный счет

Если по каким-то причинам вам не нравится брокер и вы хотите открыть ИИС у другого, то придется сначала закрыть ваш действующий индивидуальный инвестиционный счет, а потом открывать новый.

В этом случае также необходимо учитывать, прошло ли 3 года с момента открытия, чтобы не потерять льготы.

6. Средства на ИИС не застрахованы ни от банкротства брокера, ни от падения активов

Также как и на обычном брокерском счете надо тщательно изучать и выбирать ценные бумаги перед покупкой.

В случае прекращения деятельности брокера деньги можно перевести другому, а вот если обесценились купленные активы, то тут уже надо конкретно изучать, по какой причине и принимать обоснованное решение.

7. Ну и минус, который вытекает из ранее озвученных - ваши денежные средства, вложенные на ИИС, будут заморожены на три года

Будьте готовы к тому, что если вдруг вам срочно понадобятся деньги, то забрать их с ИИС вы не сможете до истечения трех лет с момента открытия счета.

Или есть вариант полностью закрыть счет, вернув вложенные средства, но тогда потеряются все льготы, ради которых ИИС стоит открывать.

Лайфхак

Даже если вам сейчас нечего инвестировать, откройте индивидуальный инвестиционный счет.

Срок 3 года отсчитывается с момента открытия счета, а не с момента пополнения.

И если за ближайшие два - три года вы накопите приличную сумму денег, то можно будет завести денежные средства на ИИС на третий год его открытия. И тогда не придется долго ждать, чтобы вернуть их назад.

❌ Только не надо пополнять ИИС одной суммой в декабре, чтобы в январе получить вычет и закрыть счет. В этом случае налоговая может заподозрить вас в мошенничестве и отказать в вычете.

Как открыть ИИС

Для открытия счета необходимо:

- Выбрать надежного брокера. Многие банки предоставляют эту услугу дистанционно, если вы уже являетесь их клиентом.

- Понадобится только паспорт. В редких случаях могут попросить ИНН и СНИЛС.

- Открыть ИИС может гражданин РФ с 18 лет.

- Перед открытием индивидуального инвестиционного счета рекомендую изучить предложения на рынке, чтобы получить дополнительную выгоду.

Например, БКС Мир инвестиций дарит акцию до 10 000 рублей в подарок — за открытие и пополнение ИИС.

А в Тинькофф Банк дарят акцию до 20 000 рублей.

Если еще остались какие-то вопросы, пишите в комментариях, с удовольствием отвечу.

Полезная статья?

Ставьте лайк👍, подписывайтесь на канал, чтобы у меня был стимул продолжать писать такие подробные публикации.