Норильский Никель опубликовал финансовую отчетность по МСФО за 1 полугодие 2023 года, согласно которой:

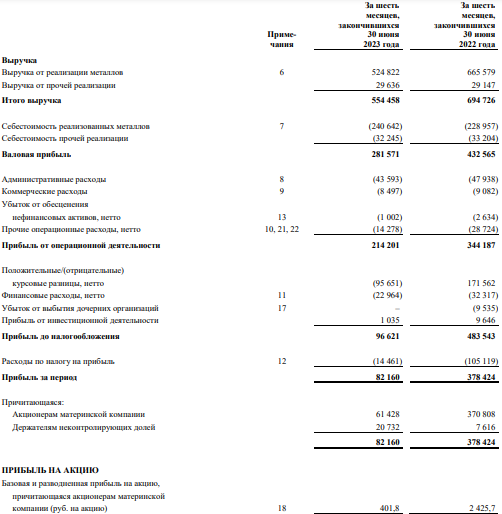

- Выручка сократилась на 20% относительно 1 полугодия 2022 года и составила 554,5 млрд рублей.

- Валовая прибыль снизилась на 35% до 281,6 млрд рублей.

- Операционная прибыль снизилась на 38% и составила 214,2 млрд рублей.

- Показатель EBITDA сократился на 30% и составил 295,9 млрд рублей.

- Рентабельность сохранилась на высоком уровне в 47%.

- Чистая прибыль упала в 4,5 раза и составила 82,2 млрд рублей.

- Прибыль на акцию составила 401,8 рублей против 2 425,7 рублей годом ранее.

- Операционные затраты снизились на 12% и составили 235 млрд рублей.

- Долговая нагрузка снизилась на 8% и составила 792 млрд рублей.

Снижение выручки и чистой прибыли обусловлено более низкой стоимостью металлов в 1 полугодии и сокращением объемов производства никеля и меди. При этом компания смогла сократить как операционные затраты, так и капвложения, с целью минимизировать расходы. На этом фоне снизилась и долговая нагрузка.

Также стоит отметить, что более 50% выручки пришлось на азиатский регион, что говорит об успешной переориентации рынков сбыта.

Ранее компания опубликовала производственный отчет, согласно которому объемы производства никеля и меди снижаются, а МПГ напротив, увеличивается.

После отчета акции НорНикеля снизились на 2%.

Результаты оказались двоякими. С одной стороны, компания снижает расходы, сокращает долговую нагрузку, однако, чистая прибыль снижается стремительными темпами.

Инвесторы здесь ждут решения по дивидендам за 1 полугодие 2023 года, однако, на мой взгляд, в текущей ситуации перестройки рынков сбыта, поиска новых поставщиков оборудования и низких цен на металлы рассчитывать на выплаты в ближайшее время не стоит.

*не является инвестиционной рекомендацией