Вы уже заметили значительное повышение активности налоговых органов? Увеличение количества требований о предоставлении документов, вызовов в инспекции…

Знаете почему налоговики так активизировались?

Все очень просто – близится конец 2023 года.

Это означает, что 31 декабря – последний день, когда фискалы могут назначить проверку за 2020 год.

За оставшиеся 5 месяцев налоговики должны вызвать к себе на допрос всех, кто замечен в «недобросовестном применении вычетов» в 2020 году и убедить их добровольно подать уточненные декларации.

А если Вы откажитесь….

Если Вы откажитесь подать уточненную декларацию, Вас будут запугивать назначением выездной налоговой проверки (ВНП).

Как показывает мой опыт, реальная опасность получить в Новом году решение о ВНП, датированное 31 декабря ушедшего года, есть всего в 5% случаях.

Как узнать, входите-ли Вы в эти 5%?

Как узнать, назначат-ли Вам ВНП?

1. Самое главное: планируемая сумма доначислений должна быть больше минимального порога.

О минимальном пороге в Санкт-Петербурге я писал здесь:

В Москве минимальный критерий повыше. В других регионах ВНП могут назначить и при гораздо меньших ожиданиях.

Наименьшая известная мне сумма для доначислений была в Дагестанском городке. В нем вели бизнес всего две компании на ОСНО. Одной из них назначили ВНП с суммой доплаты 60 000 (Шестьдесят тысяч) ₽. Теперь там осталась одна компания на ОСНО.

2. Для назначения ВНП сумма доначислений может быть и ниже критерия.

Но, в таком случае Ваш контрагент должен быть совершенно откровенной «техничкой».

Есть руководители, которые убеждены, если у них «бухгалтер оформила все закрывающие документы», то им нечего опасаться.

Я писал здесь о двух таких случаях:

3. Ваша компания выбрана «выгодоприобретателем»

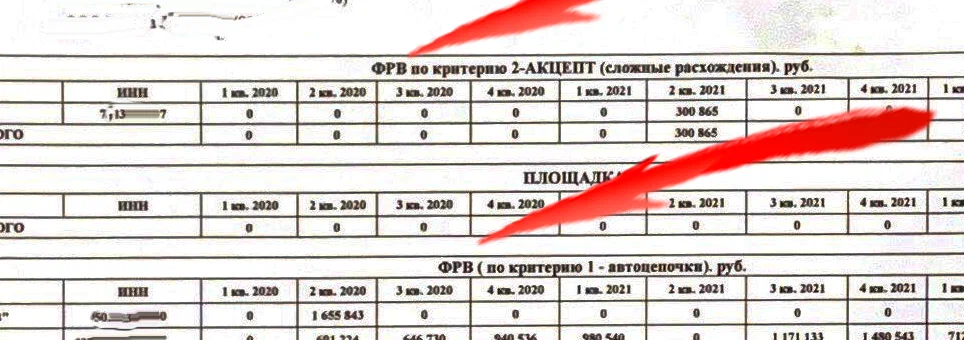

Если Вы подписаны на мой канал, то Вы уже знаете, что такое ФРВ.

Если Вас вызвали в инспекцию, то это уже означает, что Вас признали выгодоприобретателем.

Спасет-ли Вас от ВНП подача уточненной декларации и исключение «проблемных» контрагентов»?

И «да», и «нет».

Просто так, поддавшись уговорам и запугиваниям фискалов, подавать уточненку нельзя. Устранив одну проблему, Вы получите букет других проблем.

С другой стороны, игнорирование их требований, при наличии проблемы контрагентов-«техничек», безусловно приведет к назначению ВНП.

В любом случае, игнорирование предупреждений от налоговиков недопустимо.

Приходится признать, что, получив вот такую таблицу, у Вас неизбежны финансовые затраты на урегулирование проблем с контрагентами.

В следующем выпуске: Подача уточненки – создание или решение проблемы?

Также читайте

Предотвращение выездных проверок