Бухгалтерский учет в общепите, с нормативной точки зрения, не отличается от учета в других сферах деятельности, но все же имеет некоторые особенности. На что нужно обратить внимание при ведении бухгалтерии на предприятиях общественного питания, расскажем в нашей статье.

Организация и особенности ведения учета в общепите

К общепиту относятся не только столовые, кафе и рестораны, но и закусочные, бары, буфеты, кулинарии, кафетерии (ГОСТ 30389-2013). Процесс ведения налогового учета в общепите традиционно зависит от выбранной системы налогообложения. В сфере общепита могут работать не только юридические лица, но и предприниматели – общережимники и упрощенцы.

В большинстве случаев выбирается УСН, чтобы избежать налога на добавленную стоимость, налога на прибыль и на имущество. Упрощенцы ведут Книгу учета доходов и расходов (КУДиР), на основании которой исчисляют сумму единого налога.

Что касается бухгалтерского учета, его необходимость напрямую зависит от организационно-правовой формы. Индивидуальные предприниматели, применяющие упрощенку, освобождаются от обязанности вести бухучет при условии, что ведут КУДиР (письмо Минфина РФ от 20.05.2015 № 03-11-11/28947). Для организаций же таких послаблений нет: им приходится вести бухучет даже на упрощенке (ст. 2 Федерального закона от 06.12.2011 № 402-ФЗ).

В общепите бухгалтерский учет имеет свою специфику. В заведениях такого типа одновременно ведется разноплановая деятельность – производство, торговля, обслуживание, а иногда и развлекательная программа.

При этом какой-то особой технологии ведения учета не предусмотрено, потому как отдельной нормативки под общепит законодательство не разработало. Но поскольку в учете задействовано сразу несколько сфер деятельности (производство и торговля), предприятие вправе разработать наиболее удобный алгоритм ведения учета, опираясь на различные инструкции и методики, не противоречащие закону (письмо Минфина РФ от 29.04.2002 № 16-00-13/03). Однако это не значит, что учет в ресторане ведется так же, как в магазине. Все же в сфере общепита есть ряд особенностей.

Складской учет в общепите

Известно, что товарно-материальные ценности перемещаются между структурными подразделениями предприятия. В зависимости от специфики деятельности организация общепита выделяет кухню, склад, торговый (гостевой) зал, бар и развлекательную зону.

У работающей столовой (кафе, ресторана) ТМЦ тоже постоянно перемещаются из одного подразделения в другое. Например, в процессе приготовления блюда сырье со склада перейдет на кухню, а затем в готовом виде поступит в торговый зал для продажи.

В общепите бухучет на складах осложнен тем, что одна и та же ценность одновременно может быть сырьем и товаром. В качестве примера приведем пакетированный сок, который может выступать как сырьем для приготовления коктейлей в баре, так и товаром, если в чистом виде продается гостям.

Обычно для сырья продукты закупаются большими объемами. Например, сок придет в пятилитровых банках. На продажу они не всегда уместны. Особенно если сок продают детям в игровой комнате. В таких случаях гости выбирают пакеты небольшого объема – 0,2 или 0,5 л.

Учет продуктов в общепите

Учет продуктов в общепите (сырья и товаров) ведется отдельно. Если сок поступил как сырье, банки учтут на счете 10 «Материалы» по общему литражу. Когда он поступит для продажи, будет считаться товаром и отразится на счете 41 «Товары» поштучно.

Согласно п. 9 ФСБУ 5/2019, товарно-материальные ценности учитываются по фактической себестоимости: цена поставщика + дополнительные расходы. К последним можно отнести доставку, за которую организация тоже заплатила деньги.

В дальнейшем сырье направляется на производство (на кухню), а товары – в торговый зал. Передача ценностей со склада оформляется накладной на внутреннее перемещение. Для этого можно использовать унифицированные бланки, например ТОРГ-13 или собственноручно разработанный фирменный бланк. После передачи ТМЦ ответственность за сырье ложится на работников кухни или барменов, если речь идет о товарах.

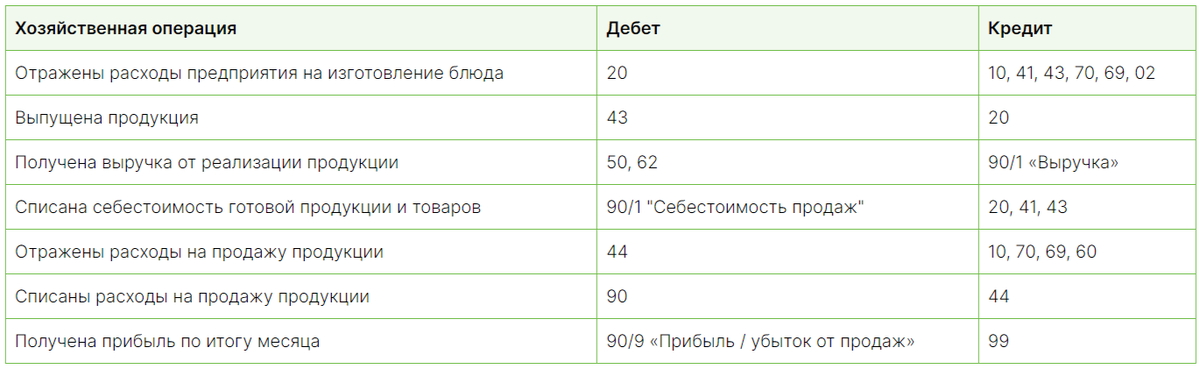

Проводки бухгалтерского учета для организаций общепита-таблица

Учет продаж в общепите и выпуска готовой продукции

Предприятия общепита самостоятельно изготавливают продукты из сырья и полуфабрикатов, которые закупались у поставщиков. А некоторые и полуфабрикаты делают сами. Сырье, которое со склада передано на кухню, нужно списать в производство (Дт 20 Кт 10). Однако стоимость готовой продукции складывается не только из затрат на сырье. Сюда войдут и другие расходы предприятия при покупке сырья:

- на топливо и энергию;

- оплату труда персонала и страховых взносов за него;

- содержание и эксплуатацию оборудования;

- общехозяйственные и общепроизводственные расходы;

- амортизацию основных средств и т. д.

Бухгалтерский учет на предприятиях общепита - таблица

Учет молочной продукции в общепите

Кроме общих правил учета для молочной продукции обязательно нужно вести учет в системе "Честный ЗНАК", т.е. отмечать поступление товара в системе и его выбытие через кассу.

Статья по теме: Какие товары подлежат обязательной маркировке