Так долго обсуждаемый проект программы долгосрочных сбережений наконец-то вылился в соответствующий закон, подписанный президентом, который начнёт действовать уже с 1 января 2024 года. Закон приняли даже раньше чем закон об ИИС 3-го типа.

Впрочем ничего удивительного в этом нет, поскольку на самом деле принять подобную программу хотели аж с 2016 года и это ничто иное как программа добровольных накоплений на пенсию в негосударственных пенсионных фондах (НПФ). Просто раньше эта программа носила иные технические названия: "индивидуальный пенсионный план", "гарантированный пенсионный план" и даже "гарантированный пенсионный продукт".

Главной целью данной программы было перевести пенсионные накопления граждан, сформированные в период с 2002 по 2013 год, до пресловутой заморозки, из государственной системы обязательного пенсионного страхования, которой управлял ПФР, в добровольный формат, а также переложить значительную часть ответственности за будущую пенсию граждан на них самих.

Вот только после этой самой заморозки и прочих пенсионных реформ доверия у населения к любым пенсионным инициативам государства становилось всё меньше и меньше. Поэтому судя по всему было решено слово "пенсия" напрочь убрать из названия программы.

Итак, что же это за программа долгосрочных сбережений и какие условия для участия в ней?

- Срок программы не менее 15 лет.

- Необходимо заключение договора с НПФ (Негосударственным Пенсионным Фондом) который и будет инвестировать ваши сбережения.

- Накопления застрахованы на сумму до 2,8 млн рублей (только накопления, а не инвестиционный доход)

- Государство будет софинансировать взносы участника программы на сумму до 36 тысяч рублей в год, но только первые 3 года.

- Забрать деньги досрочно без потери инвестиционного дохода можно будет только в "особых случаях" (например неотложного лечения).

- Возможность получить налоговый вычет до 13% от внесённой суммы.

- В программу можно включить сумму пенсионных накоплений из ПФР или НПФ сформированную до 2014 года.

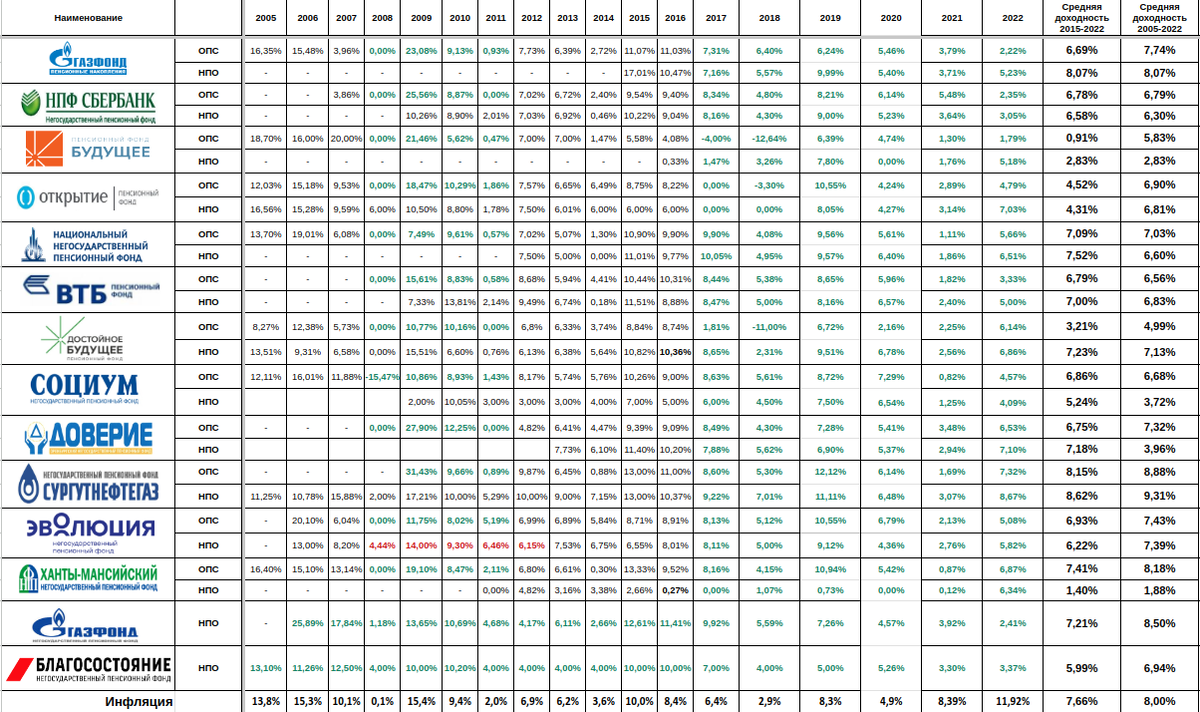

Лично я не могу себе представить кому данная программа может быть интересна. И причина тому кроется в первую очередь в низкой доходности которую дают негосударственные пенсионные фонды.

В интернете можно найти много различных рейтингов и показателей доходности НПФ. В каких-то рейтингах опираются на цифры из отчетности самих фондов, в каких-то на данные ЦБ (ранее ФСФР). В одних рейтингах учитывают чистую доходность начисленную на счета клиентов, в каких-то общую доходность полученную от инвестирования. Но ни по одной из методик нет полных данных за большой промежуток времени, да это и не так важно, ЦБ с 2017 года ежеквартально публикует отчетность по всем НПФ, как "грязную" так и чистую, т.е после вычета комиссий фонда за управление. Учитывать данные до 2014 года и вовсе не имеет смысла, тогда и фонды были меньше, и российский фондовый рынок был совсем другой.

Я уже много лет веду свою таблицу доходности НПФ. Многие мелкие фонды, я уже удалил из таблицы, т.к для розничного потребителя они не интересны из-за уровня сервиса и рано или поздно они будут также присоединены к фондам крупных финансовых групп. Эти цифры собраны из разных источников, и некоторые из них, особенно до 2015 года попросту невозможно проверить. Но сути дела это не меняет. За последние 10 лет, лишь несколько фондов едва смогли обогнать инфляцию.

Да, у НПФ есть много ограничений на перечень и долю активов в которые они могут инвестировать, но с 2017 года фонды стали получили право взимать фиксированное вознаграждение за управление независимо от финансового результата, а именно 0,75% о СЧА. Т.е НПФ теперь могут не напрягаться чтобы заработать клиентам больше прибыли, и соответственно и самим заработать больше, и поэтому фонды на 50-60% портфелей держат в ОФЗ и ещё 30-40% в корпоративных и муниципальных облигациях. Риск минимальный, и фонд в любом случае заработает за "управление" деньгами вкладчиков.

И поэтому опытные (да и не очень опытные) инвесторы не понесут замораживать свои деньги в НПФ на 10-15 лет чтобы получить доходность на уровне вклада, а также купят ОФЗ и будут держать 10-15 лет до погашения, получая купоны, имея при этом возможность в любой момент забрать деньги. А люди далёкие от инвестиций и вовсе предпочтут открыть вклад в банке и копить деньги на нём, либо покупать квартиры-студии чтобы их потом сдавать.

Но как же софинансирование? Ведь, на каждые вложенные 36 тысяч рублей в год государство добавит ещё 36 тысяч! - Ну во-первых всего лишь первые 3 года, а не на весь срок действия программы. А во-вторых какой смысл от софинансирования если НПФ будет все эти годы "проедать" мои деньги вместо того чтобы реально зарабатывать?

Так что вместе с введением программы долгосрочных сбережений нужно стимулировать фонды работать, а не стричь клиентскую базу, которую они набрали в сытные времена, за счет того что эти накопления были сформированы отчислениями работодателя в ПФР, а не ими лично. Теперь же чтобы клиент сам понёс к ним свои кровно заработанные, нужно будет постараться.

Ранее я в свои статьях на старом канале неоднократно писал что у меня есть счёт добровольной программы НПО в НПФ "Достойное будущее" (бывший НПФ Сафмар) сроком на 5 лет, из которых мне осталось делать взносы менее двух лет. Доходность меня не впечатляет и поэтому как только закончится срок действия договора я пожалуй заберу свои деньги.

Ставь лайк если понравилась статья. Подписывайся на канал. Здесь я рассказываю о финансовой грамотности, своих инвестициях и лайфхаках.