Что изменилось? Станет ли бесплатное банкротство реально работать? Кто теперь на него проходит? И почему в закон включили норму, о которой все молчат, но которая может сделать внесудебку опасным инструментом для людей! Эти вопросы сегодня в материале.

Государственная Дума 26 июля 2023 года внесла важные изменения в закон о банкротстве. В первую очередь они касаются бесплатного, внесудебного банкротства. Эти изменения все ждали, так как банкротство через МФЦ работало из рук вон плохо. Давайте разбирать его подробнее.

С вами Павел Прасолов, руководитель юридической компании Гудмэн, Арбитражный управляющий, рассказываю, как выйти из финансовой и кредитной ямы и больше туда не попадать.

Записаться на консультацию юриста моей команды можно по ссылке или по номеру телефона 8 800 350 10 17. Мы помогаем людям избавиться от непосильных долгов и кредитов по всей России и даже за её пределами. Для подписчиков этого канала консультация бесплатная.

Что изменится в процедуре бесплатного банкротства и кто им сможет воспользоваться

Госдума в третьем чтении приняла закон, который изменит ситуацию с бесплатным банкротством. Конечно же, Совет Федерации его одобрит и Президент подпишет, ведь намерения правильные. Благодаря изменениям реально возрастет количество граждан, которые смогут воспользоваться внесудебным банкротством через МФЦ.

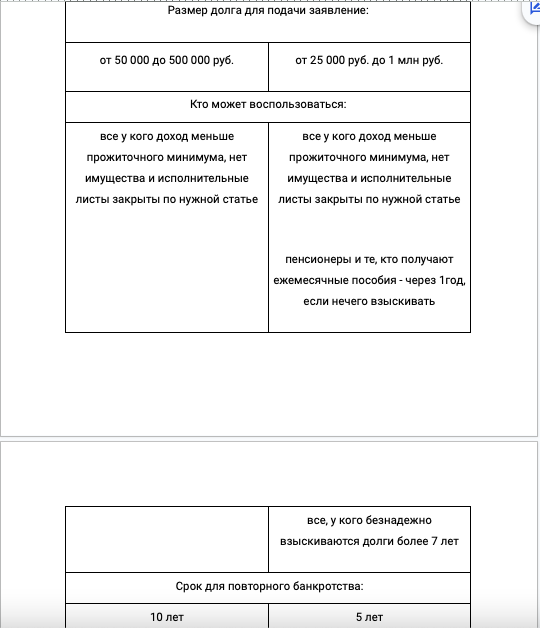

Расширятся границы долга, при которых можно начать внесудебное банкротство. Сейчас его диапазон составляет: от 50 000 до 500 000 руб. Когда закон вступит в силу, границы долга будут: от 25 000 руб. до 1 млн руб. Изменения однозначно позитивные, ведь средняя сумма долгов у людей уже давно больше полмиллиона рублей. Что касается нижней границы, она странная — списывать долг в 25 тысяч рублей без толку, никакой выгоды.

Повторно пройти процедуру банкротства через МФЦ можно уже через пять лет после прекращения или завершения предыдущей процедуры, в том числе судебной. Сейчас этот срок составляет — 10 лет. Изменение хорошие, 10 лет — адовый срок.

Сроки и суммы — это, конечно, хорошо, но давайте вспомним, в чем основная причина низкой результативности бесплатного банкротства. Она связана с работой приставов. Чтобы подать заявление на банкротство в мфц, нужно, чтобы судебные приставы закрыли дело о взыскании долга, причем по нужной статьей — в связи с отсутствием имущества, подлежащему взысканию. А приставы не закрывают дело по этому пункту, потому что для этого нужно поработать. То есть поискать имущество, выехать по месту жительства и прочее. Всё для того, чтобы потом в документе написать: имущества нет, взыскивать нечего. Сложно, очень сложно. Приставам проще закрыть дело быстрее, так как они якобы не нашли должника. Если наше дело закроют по этому пункту, в МФЦ обратиться не получиться, нас просто развернут и долги списывать не будут.

Подробно об этом, а также о лазейках, которые есть в бесплатном банкротстве, мы уже говорили в одном из материалов на канале. Даю ссылку.

Исправили ли пункт по работе с приставами в новом законе?

И да, и нет.

Например, для пенсионеров и тех, кто получают ежемесячные пособия по рождению и воспитанию ребенка, установили срок — год — на работу приставов. Если пристав за целый год ничего не нашел, будь добр, закрой дело по нужному пункту. Он обязан будет это сделать.

Для всех остальных установили срок — 7 лет. Почему 7 лет? Где логика? В чем она? То есть человек, у которого долги, которому названивает коллекторы и которому реально нечем платить, должен ждать 7 лет?! Конечно же, никто не будет столько ждать, это издевательство. Тем более, можно сразу, когда возникли просрочки, подать документы на судебное банкротство. Да, будет не бесплатно, но быстро, и со 100% гарантией.

То есть по закону приставам разрешили не закрывать дело 7 лет. Я уверен: должник придет к приставу, скажет: «У меня ничего нет, пожалуйста, закройте дело, я пойду банкротиться». Что ему ответит пристав? Правильно: «Жди 7 лет».

В чем плюс изменений в закон

Прежде всего появляется гарантия для пенсионеров и малоимущих граждан. У них реально могут быть долги и ни копейки денег, чтобы их отдать. Они не могли пойти на судебное банкротство, так как это дорого, но и бесплатно обнакротиться не могли, так как у них пенсия, которую пристав может списывать бесконечно. Парадокс закона. Но этот пробел устранили и теперь незащищенные слови населения могут, наконец-то, избавиться от долгов и кредитов.

Для наглядности покажу таблицу сравнения, что было и что будет после изменений в закон.

А теперь о главной «свинье»,

которую подложил нам новый закон и из-за которой обращаться за внесудебным банкротством станет опасно

Как в банкротстве работает сейчас: если какой-то из кредиторов недоволен, что человек подал на банкротство в мфц, он может пожаловаться и передать дело в суд, где уже пойдет классическое дело со всеми вытекающими последствиями. Перечень оснований в законе закрытый. Например, указана неверно сумма долга, есть судебное дело об оспаривании какой-то сделки по выводу имущества и так далее. В законе реально был пробел. Если человек до подачи заявления в МФЦ переоформил все машины, квартиры, у кредитора не было оснований это приостановить. Дело просто завершалось и долги списывались.

Теперь в закон добавляется такая норма:

Меня зацепила фраза: «Наличие обоснованных предположений». Что это такое? Просто написать: «мне кажется, что должник всё переоформил» - достаточно? Что будет подтверждать «обоснованность предположений» — не ясно. Такие норм не должно быть в законе. По сути, кредиторы теперь могут по каждому делу о банкротстве подавать такое заявление.

Спасает только одно. Когда кредитор захочет подать заявление, он должен быть готов к оплате процедуры судебного банкротства из своего кармана. И если у человека реально ничего не было и сделки не подлежат оспариванию, кредиторы за свой счет еще и долг с человека спишет.

Резюмируем: что дает нам изменения в закон о бесплатном банкротстве

Изменения позитивные. Теперь не надо ждать закрытия исполнительного производства приставом по нужной статье, чтобы подать на банкротство. А это была та самая причина, из-за которой бесплатным банкротством многие так и не смогли воспользоваться. Самое, пожалуй, радостное — поддержали незащищенных слои населения, для многих это нововведение станет выходом из тяжелой финансовой ситуации. Для остальных, перспектива сомнительная. За 7 лет так достанут банки, приставы и коллекторы, просто издевательство над людьми.

Как судебное банкротство было основным законным инструментом списать долги и кредиты, так им и останется. Уверен в этом на 100%.

И мы готовы в этом помочь. Мы избавили от долгов уже 700 граждан, и этот процесс не останавливается ни на секунду. Если вам или вашим знакомым нужна помощь, записывайтесь на бесплатную консультацию по номеру 8 800 350 10 57 или просто оставьте заявку по ссылке.

Также специально для читателей этой статьи у нас есть подарок — пошаговый план по списанию долгов и кредитов. Забрать его можно здесь.

Пишите в комментарии, что вы думайте о нововведениях. Подписывайтесь на канал, подробно рассказываем тут про списание долгов и кредитов законным путем.