Президент подписал закон, устанавливающий 10% налог на сверхприбыль для крупных компаний. Документ опубликован на официальном портале правовой информации.

Налог должен быть уплачен не позднее 28 января 2024 года, он будет зачисляться в федеральный бюджет и носить разовый характер. Поступления от налога планируются в объеме 300 млрд рублей.

Закон, устанавливает налог на сверхприбыль для организаций, у которых средняя арифметическая величина прибыли за 2021 год и 2022 год превысила 1 млрд рублей. Налоговая база при этом будет рассчитываться как разница между средней арифметической величиной прибыли за 2021-2022 годы и за 2018-2019 годы, а налоговая ставка устанавливается в размере 10%.

Он также предусматривает несколько категорий организаций, которые исключаются из состава налогоплательщиков налога на сверхприбыль. Речь идет о предприятиях малого и среднего бизнеса, организациях - плательщиках единого сельхозналога, российских организациях, созданных после 1 января 2021 года (за исключением образованных в результате реорганизации), иностранных организациях, начавших деятельность в РФ через постоянные представительства после 1 января 2021 года.

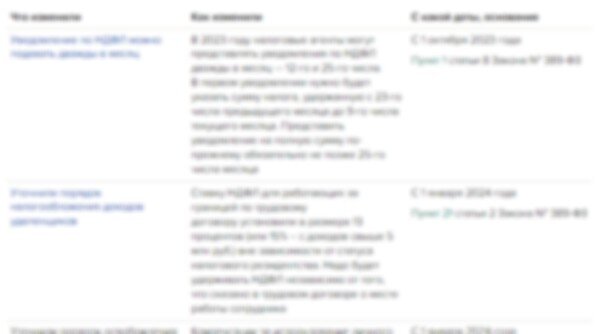

Ранее Президент подписал Закон от 31.07.2023 № 389-ФЗ, который вносит масштабные поправки в НК. Изменения вступают в силу в разные сроки. Ниже – основные изменения, которые повлияют на работу большинства компаний и ИП.

Новые уведомления и другие глобальные поправки в НК. Закон подписанСкачайте бесплатно в журнале "Упрощёнка"

Масштабные поправки в НК с 2023 и 2024 года

Скачайте таблицу изменений 2023-2024 >>>