Банковский вклад считается одним из самых безопасных вложений своих денежных средств. Но насколько он актуален в России в 2023 году? Сегодня постараемся разобраться а этом вопросе.

Что такое вклад?

Вклад — это своего рода «тихая гавань» в инвестициях, фактически вы дает займ какому-то банку, он берет ваши деньги и инвестирует их под более высокий процент: выдает кредиты другим людям/организациям, сам покупает облигации, вкладывает в акции и тд.

Например, вы даёте банку займ(делаете вклад в банке) под 7% годовых, а он выдает на эти деньги потребительный кредит под 17%-20% годовых. Выгода банка очевидна.

Безопастность

Для тех кто не знает почему банковский вклад считает наиболее безопасным вложением, кратко поясню.

В России банковский вклад на сумму до 1 400 000₽ застрахован системой страхования вкладов, то есть если ваш банк обанкротится и у вас там находилась сумма не больше вышесказанной, то вам полностью вернут деньги, если сумма будет больше то вернут только 1 млн. 400тыс. Именно поэтому банковский вклад и считается одним из самых безопасных инвестиционных инструментов.

Доходность

Однако, за спокойствие и безопасность инвестор платит очень низкой доходностью.

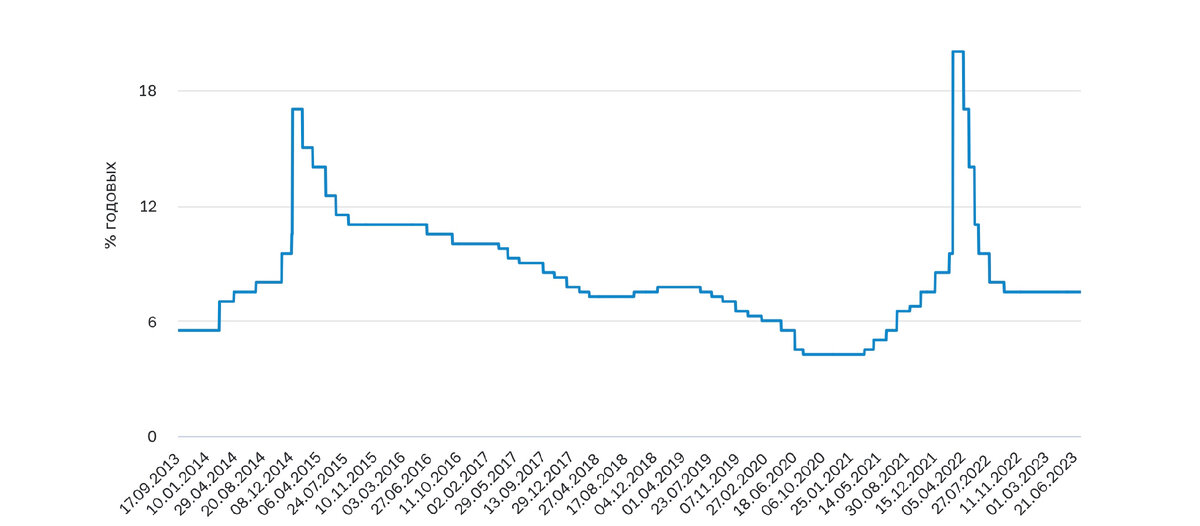

Банковский вклад всегда зависит от ключевой ставки в России.

Сейчас ключевая ставка: 7.5%

В периоды более высоких ключевых ставок доходность вкладов также растет, в период более низкий ставок ситуация противоположная.

На текущий момент вклады в крупных банках на срок до 1 года можно найти со ставкой до 7.5% годовых, в более мелких банках 8.5%.

Если брать более долгий срок 3 года, то можно найти вклады от 9% до 9.5%.

Как вы можете заметить, ставки доходности не очень высокие, я бы даже сказал низкие.

А самое важное что тут стоит понимать - это инфляция. Инфляция в России за 2022 год достигла почти 12% и это только официальная инфляция. Реальная инфляция может быть намного выше. Ситуация на 2023 году вряд ли сильно измениться. Учитывая что уже с начала года курс доллара прибавил почти 30%!

А инфляция, хоть и не напрямую, но все же еще сильно зависит от курса доллара. Поэтому стоит ожидать официальную минимум 10%, это самые оптимистичные прогнозы. А реальная инфляция может уже легко достигать более высокий значений.

Реальная доходность

Учитывая все вышеперечисленное, реальная доходность вклада получается даже отрицательной, даже если брать вклады на 3 года, хотя это крайне не рекомендую, учитывая текущую ситуацию в стране и геополитические риски.

*Реальная доходность - это доходность за вычетом инфляции.

Однако, вклады все также остаются неплохими инструментами для коротких накоплений: телефон, крупная покупка(копить меньше года), несколько платежей по ипотеке, накопить на отпуск и тд.

Также вклады могут подходить для консервативных финансовых подушек, то есть денег для каких-то критических ситуаций. Ведь с вклада все также можно быстро извлечь деньги.

Удачи!

Если вам понравилась статья ставьте лайк и подписывайтесь на канал, чтобы не пропустить новые мысли.

Жду ваше мнение в комментариях :)