Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогозависимых и интересующихся на канале о налогах и котиках!

Периодически приходится присутствовать на встречах, где присутствуют руководитель, главный бухгалтер, акционеры или начальники подразделений компании. Обсуждать процедуру проведения налоговых проверок, взаимодействие с налоговой и прочие вопросы, предполагающие специальные термины.

И так получается, что иногда те участники, которые не бухгалтер и не финансовый директор, просят пояснить разницу между бухгалтерской и налоговой отчетностью и учетом. И что за фигню мы сейчас с главным бухгалтером при них обсуждаем)))

Многие из вас знают слова "баланс", "счета бухгалтерского учета" и налоговая декларация. И вроде все понимают, что бухгалтеры "делают какие-то там проводки", "заводят документы в базу", а потом "сдают налоговые декларации и баланс".

То есть, в понимании большинства лиц, не связанных с учетом, это одни и те же действия и документы, только отчетность называется по-разному. В бухгалтерии ведь вообще разной отчетности, как у дурня махорки.

Тем не менее, разница между бухгалтерским и налоговым учетом действительно есть.

И обусловлена эта разница в первую очередь тем, для кого она составляется.

Бухгалтерская отчетность составляется для учредителей и акционеров в их интересах, чтобы они видели свою чистую прибыль или убыток. И могли рассчитывать на дивиденды от деятельности. Нет чистой прибыли - учредители сидят без дивидендов, а акции акционеров не приносят доход.

Налоговая отчетность составляется для налоговой инспекции в интересах бюджета и для уплаты налогов. Если ваша компания убыточная или еле-еле скребет по сусекам три копейки в бюджет, вас задергают требованиями работать лучше и платить больше. И найдут причину, где вы государству не доплачиваете.

Карандаш

Думаю, что на любом предприятии, неважно, чем оно занимается, можно купить карандаши, ручки и прочую канцелярию.

В бухгалтерском учете покупка карандашей будет прослеживаться методом двойной записи - так называемыми "бухгалтерскими проводками".

Так можно проследить путь ваших денег от покупки карандаша, до того, как вы выдали его работнику. То есть списали в расходы и уменьшили вашу прибыль на стоимость карандаша.

Дебет 60: Кредит 51 - оплачено поставщику за карандаш.

Дебет 10: Кредит 60 - карандаш поступил от поставщика на склад.

Дебет 26: Кредит 10 - карандаш со склада выдан директору.

Дебет 90: Кредит 26 - стоимость карандаша с общехозяйственных расходов списана в общие затраты для уменьшения прибыли компании.

В налоговом учете счетов нет. И надо ответить только на один вопрос:

- Можно списать карандаш в расходы или нельзя?

Ответ "конечно можно" и цена карандаша смело отправляется в расходы в декларацию по налогу на прибыль.

Результат

Между бухгалтерским и налоговым учетом не будет никакой разницы, если вы купили карандаши.

На стоимость карандаша вы смело можете уменьшать прибыль предприятия, которая, уменьшаясь, приведет к падению суммы дивидендов для учредителей и акционеров. И уменьшит сумму налогов в бюджет.

Удочка для рыбалки

Сразу оговорюсь. Если вы магазин рыболовных снастей или туристическая фирма, организующая речные и морские поездки, то для вас бухгалтерский учет удочки и бухгалтерский учет карандаша будут абсолютно одинаковыми.

Если же вы директор цветочного магазина или юридической фирмы, то приобретение удочки до такой степени не относится к вашему виду деятельности, что изначально лучше ее вовсе с расчетного счета компании не покупать)))

Но так часто бывает, что директор и учредитель это одно лицо, и карман компании и свой собственный карман разделять отказывается, даже, если понимает, что это разные вещи.

Огромное количество бухгалтеров сталкиваются с требованиями руководителей провести в учете такие вот "удочки". Которые могут быть чем угодно: приобретение к себе домой дорогой бытовой техники, пьянки в ночных ресторанах, подарки родственницам и "не очень родственницам" в виде духов, белья и подарочных карт в Л'Этуаль, поездки на Мальдивы, и прочие "излишества нехорошие".

При покупке таких вот "удочек" есть только один вариант налогового учета. Это вариант "НЕЛЬЗЯ". Большими буквами. В декларацию по налогу на прибыль в расходы это попадать не должно.

За счет бюджета РФ "удочки" покупать нельзя.

А вот в бухгалтерском учете, уж коли деньги с расчетного счета потрачены, надо делать проводки - "бухгалтерские записи". Чтобы проследить деньги.

И вот тут, между прочим, возможны варианты)))

Знаю-знаю, меня обычно бухгалтеры любят попрекать и закидывать помидорами и тапками тем, что и в бухучете "удочки" принимать в расходы тоже нельзя))) Машут мне всякими стандартами бухучета (ПБУ) и прочими нормативными актами в этой области.

Хоть обмашитесь! Или обмахайтесь! )))

Если у вас руководитель он же учредитель в одном лице, ваша компания не кредитуется в банках, и не обязана проходить нигде обязательный аудит (а таких в стране полно), то КТО и ЗАЧЕМ будет проверять вашу БУХГАЛТЕРСКУЮ отчетность?

Кроме вас и директора никто.

Поэтому возвращаемся к тому, что в бухучете тоже есть варианты)))

Вариант № 1:

В отличие от налоговой декларации, где есть возможность списать то, что можно (и больше вы не можете сделать ничего), в бухгалтерском учете есть такое понятие, как чистая прибыль. Она годами в балансе меняется и ее можно проследить с даты открытия компании по дату ее ликвидации.

Если бухгалтер уговорил директора, что "удочку в расходы нигде списывать нельзя", то в бухгалтерском учете все равно надо делать проводки. Надо показывать на какие счета вы деньги за удочку угнали.

Вот в варианте № 1 бухгалтер спишет это за счет чистой прибыли.

Тогда бухгалтер соблюдет "нельзя" и в бухгалтерском и в налоговом учете и разницы между ними опять не будет.

Чистая прибыль уменьшится на стоимость удочки. И можно считать, что директор-учредитель купил себе удочку, не доплатив себе эту же сумму дивидендов.

Поскольку покупка удочки в нашем варианте - это оплата товара за физическое лицо (подарок самому себе), то бухгалтер еще обязан с директора удержать 13% НДФЛ в бюджет. Поэтому я вообще не понимаю рвения многих руководителей все покупать за счет компании. Ну выплатите вы себе дивиденды на карту и развлекайтесь в магазинах, как хотите. Нет же - надо усложнить жизнь бухгалтерии с отчетностью и раздраконить налоговых инспекторов.

Вариант № 2:

Списать в бухгалтерском учете в расходы (смотрим выше про тапки и помидоры в мой адрес)))).

Тогда между бухгалтерским и налоговым учетом возникнет разница. Так как налогооблагаемая прибыль в бухгалтерском и налоговом учете у вас будет разниться на стоимость "удочки".

Ведь в налоговом вы сделали "нельзя", а в бухгалтерском "можно".

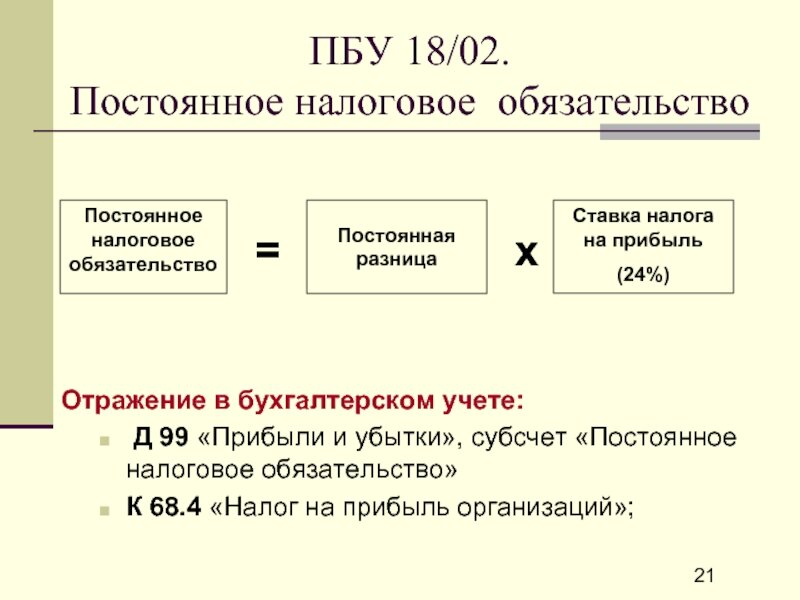

Это называется ПНО "постоянная налоговая разница".

Почему "постоянная"?

Да потому что вы никогда не сможете списать удочку в налоговом учете. Для бюджета это "постоянно нереальные расходы".

Поэтому в текущем году от этой покупки у вас возникнет ПНО.

Самое интересное, что дивиденды учредителя и чистая прибыль в бух.балансе от этого опять же больше не станут. Учредитель от этих своих закидонов ничего не выиграет. Что вы уменьшите расходы, что спишете за счет чистой прибыли - от перемены мест слагаемых сумма в балансе не поменяется.

И НДФЛ 13% точно также заплатить придется.

Зачем тогда многие директора требуют провести такие траты именно так - для меня загадка века! Не от большого ума уж точно.

Когда вариант № 2 неприемлем?

Когда учредителей больше, чем один.

Когда у вас не ООО, а АО - есть куча акционеров.

Когда вы подлежите обязательному аудиту.

Когда ваш баланс и аудиторский отчет требуют банки и тендерные комиссии.

В таком случае не налоговая, а именно банки, акционеры, тендерные комиссии, и прочие организации будут требовать, чтобы именно ваш бухгалтерский учет велся по правилам.

При подобных фортелях про удочки и Мальдивы аудитор напишет, что ваша отчетность недостоверная и искаженная.

Это значит, что кредит вам не дадут, госконтракт вам не дадут, а акционеры и другие учредители подадут на вас в суд за кражу их дивидендов.

Потому что, допуская с расчетного счета компании личные траты на удочки и Мальдивы, вы их просто-напросто обворовываете.

И такие споры являются отраслью, которая называется "корпоративное право". И рассматривает их, между прочим, несмотря на то, что в суд подают физические лица, именно Арбитражный суд. А вовсе не суды общей юрисдикции. Так как корпоративные споры - это экономические споры хозяйствующих субъектов. И рассмотрению в СОЮ не подлежат.