Думаю что каждый, хотя бы немного интересующийся финансами и инвестированием, слышал о сложном проценте и мечтал, что через некоторое время деньги начнут работать на него "по настоящему".

Что приходит на ум, когда слышишь про сложный процент?

Первое - это то, что Альберт Эйнштейн назвал его восьмым чудом света. И ведь неспроста.

Второе - это пример Уоррена Баффетта, который лишь подтверждает постулат великого физика - он начал пробовать себя на бирже с 11 лет, а в 30 лет стал долларовым миллионером.

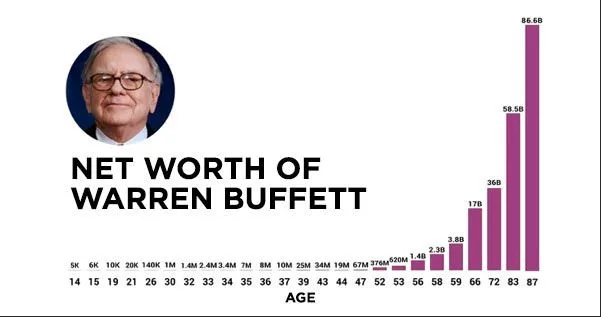

Но удивительно как раз не это, посмотрите сами:

На то, чтобы состояние его выросло до 1 млн долларов, у него ушло 19 лет. За следующие 17 лет его состояние увеличилось до 67 миллионов, а за следующие 19 - до 17 миллиардов. Вот так динамика, правда?

Вообще складывается впечатление, что нормальные доходности у него начались только после 50-летноге юбилея, посмотрите сами на этот график. Особенно как вяло и монотонно росло состояние в первые 5 лет: 5к, 6к, 10к...

Что же такое сложный процент? Если человек откладывает одинаковую сумму каждый месяц под подушку, то сумма его растет линейно. Например, при откладывании 10.000 рублей, через год у него накопится 120 тысяч, а через - 240.

Несложная арифметика, правда?

Но если эти деньги инвестировать, все становится куда интереснее. Например, с доходностью 5% годовых через 2 года будет сумма 252 тысячи, а при 10% годовых - уже 265.

Еще интереснее ситуация, если полученные проценты реинвестировать, чтобы новые, "молодые" деньги начинали работать, принося их владельцу еще больше денег. Например, в приведенном примере эти суммы составят 252 и 266 тысяч.

Но как мы видим из биографии Баффета, нужны годы и десятилетия. Что же будет, если продолжить инвестировать те же 10.000 рублей на протяжении 30 лет? Давайте посчитаем

1. При линейном откладывании без инвестирования сумма составит 3,6 млн рублей.

2. При 5% доходе от инвестиций и реинвестировании сумма составит 8,3 млн (доход с инвестиций даже больше суммы пополнений, представляете?)

3. При 10% доходе и реинвестировании - 22 млн.

Вот так разница, правда?

Действительно, для того, чтобы сложный процент начал работать по настоящему, нужно время. Ну и процент доходности тоже имеет существенную роль.

И лишь на больших временных промежутках его сила становится видна. Тот же Баффетт инвестирует уже 81 год - думаю мало кто в мире сможет повторить его достижение, только если дети продолжат это весьма полезное увлечение родителей.

В теории всё классно, согласен.

На практике - есть несколько замечаний.

Первое - не учитывается инфляция. 22 млн сейчас и через 30 лет - две очень большие разницы. С другой стороны, 22 млн лучше, чем 0, тут не поспоришь.

Второе - к сожалению, в истории нашей страны уже были ситуации, когда у людей забирались вклады в банках (1991 год) или и вовсе биржа закрывалась навсегда, а всё инвестированное пропадало (1917).

Достаточно сложная ситуация была и в феврале-марте 2022 года, когда некоторое время биржа не работала, а все активы заметно упали в цене. Думаю, что многие из читающих знают об этом не по-наслышке и уже инвестировали в это время, ведь прошел всего год.

Какой вывод? Каждый его сделает сам. Я к какому то решению еще не пришел и не знаю, как буду вести себя, скажем, через 5 лет - когда (и если) накопится существенная сумма, которой хватит, например, на покупку квартиры.

Честно, не знаю. До 2022 года я хотел откладывать, инвестировать до глубокой старости и передать капитал дочке, чтобы она жила на дивиденды и купоны и не тужила. Реально ли это на в реальности в России? Не знаю.

Как думаете? Какой стратегии придерживаетесь?