Центробанк России работает над тем, чтобы остудить перегретый рынок розничных кредитов - после повышения коэффициентов рисков и лимитов на кредитование новая цель - ипотека с низким стартом.

Российский Центробанк готовится ввести новые ограничения на розничное кредитование в стране, как предупредила Елизавета Данилова, директор департамента финансовой стабильности. Действия, предпринятые в последние месяцы, оказали ограниченное воздействие, и Центробанк серьезно обеспокоен темпами роста розничного кредитования и растущей долговой нагрузкой на население.

Что подлежит заморозке?

Центробанк повысил коэффициенты риска для ипотеки с низким первоначальным взносом и необеспеченных кредитов для закредитованных заемщиков с долговой нагрузкой (ПДН) выше 80%. Также были введены макропруденциальные лимиты на кредитование заемщиков с ПДН 80% и выше, и начиная с июля эти меры еще более ужесточились. Центробанк также грозится принять схожие меры в отношении ипотеки с низким первоначальным взносом.

Есть ли толк?

Эти меры уже начинают давать результаты. Сбербанку приходится отказывать в кредитовании многим заемщикам, сообщил Джангир Джангиров, старший вице-президент, отвечающий за риски. «Доля кредитов с ПДН выше 80% превышала лимит, поэтому мы вынуждены отказывать в кредитах, которые ранее одобряли, так как осознаем, что такие кредиты могут оказаться непосильными для соответствующих клиентов», - пояснил он. Несмотря на эти ограничения, годовой темп роста розничного кредитования все равно достиг 20%, отметила Елизавета Данилова. Именно поэтому Центробанк планирует принять дополнительные меры.

Зона особого риска

В результате опроса финансового положения домохозяйств, проведенного Центробанком год назад (в апреле-августе 2022 года), выяснилось, что долги имеют почти четверть домохозяйств (23%), а на выплату кредитов в среднем тратится 18% доходов. Этот уровень долговой нагрузки относительно стабилен для всех групп населения, но одна группа выделяется особенно ярко: самые бедные слои населения оказываются наиболее закредитованными. У 10% наименее обеспеченных домохозяйств 27% расходов направляется на обслуживание долгов. Эти данные подтверждают повышенную долговую нагрузку наименее обеспеченных групп населения.

Слишком быстрый рост

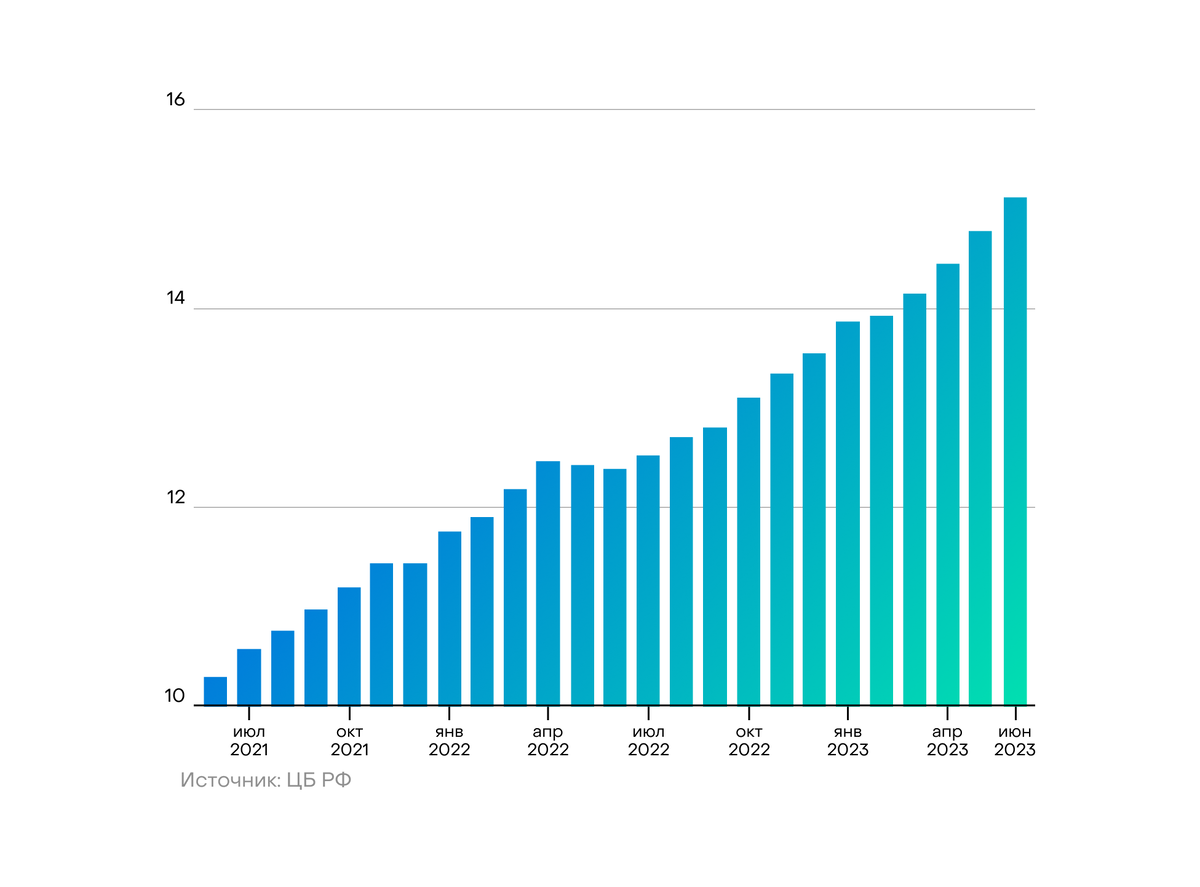

Рост розничного кредитования в последнее время составляет около 2% в месяц, что представляет значительный уровень. Общий объем ипотечного портфеля превысил 15 трлн рублей с годовым ростом в 21,5%. Потребительские кредиты растут медленнее - на 13% за последний год, учитывая списания и продажи, однако рост их превышает темпы роста зарплаты (приблизительно 11%), что вызывает опасения в Центробанке.

Ставьте лайк и подписывайтесь на наш Дзен, чтобы узнавать еще больше полезных новостей!