Время на чтение - 2 минуты 30 секунд.

Сегодня мы поговорим о важной теме для любого предпринимателя - распределении накладных и полной себестоимости. На практике подход распределения накладных может оказаться чрезвычайно опасным для бизнеса. Почему это так и как правильно применять данный инструмент управленческого учета - об этом далее с реальными примерами из малого бизнеса.

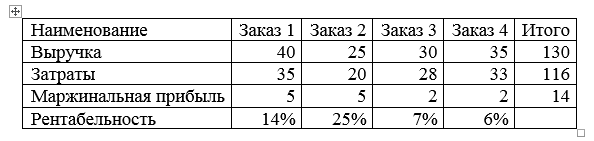

Возьмем наглядный пример:

Предположим, у вас есть компания с постоянными затратами в размере 10 млн. руб. в месяц. У вас есть портфель заказов, следующего вида (в млн.руб.):

В компании принята минимальный порог рентабельностти в 15%, когда то посчитанная экономистами норма прибыли, при которой компания сможет покрыть постоянные расходы и получить прибыль.

Согласно этому подходу, вы бы взяли в работу только второй заказ, т.к. у него рентабельность 25%>15%, отказавшись от всех остальных. Результат был бы достаточно печальным - маржинальная прибыль составила бы всего 5 млн, а этого не хватило бы на покрытие постоянных затрат в размере 10 млн руб. в месяц.

Вместо этого, необходимо смотреть на маржинальную прибыль и принимать решения исходя из ее уровня. Если бы приняли все заказы, итоговая маржинальная прибыль составила бы 14 млн руб. Этой суммы бы хватило для покрытия постоянных затрат в размере 10 млн руб., что позволило бы получить чистую прибыль в размере 4 млн руб.

И еще, если посчитать по стоимости денег заказы, то в случаи наличия аванса, можно было бы использовать деньги бесплатно. Ну и да, взятый вами заказ, не позволит получить прибыль вашим конкурентам.

По маржинальной прибыли уже ранжировать, что наиболее выгодно, причем ранжировать по показателю сколько маржинальной прибыли в единицу времени приносит заказ на единицу работы или стоимости узкого места.

Распределение полной себестоимости имеет смысл в нескольких случаях. Во-первых, когда несколько инвесторов работают над разными проектами и необходимо четко определить доход каждого из них. Во-вторых, когда требуется финансирование от государства и необходимо обеспечить казначейское сопровождение проектов. Однако, в остальных случаях мы настоятельно рекомендуем сосредоточиться на директных затратах, то есть на тех затратах, которые напрямую влияют на стоимость продукта или услуги.

По этом вопросу, с матом, весело и с кучей комментариев рассказано в этой старой статье у Максима:

https://max-andriyahov.livejournal.com/220479.html

Не пропустите возможность стать лидером рынка! Подпишитесь на наш канал и вы сможете узнать все о бизнес-планировании и финансах. Желаете улучшить свои результаты? Закажите бизнес-план или финансовую модель от лучших экспертов.