Приветствую вас на моем канале. Уже почти середина июля, а я только добрался до анализа нашего семейного бюджета. Напомню, что с 1 января я стал записывать все расходы и доходы нашей семьи. И с периодичностью раз в месяц я публикую свои отчеты на этом канале.

Вообще, я считаю, что учет личных финансов это очень полезное занятие. Тем более, если есть желание инвестировать, а денег как всегда не хватает. При помощи учета можно посмотреть на структуру своих расходов, возможно что-то подкорректировать. Да и сама сумма расходов, это очень важная цифра, от нее обычно отталкиваются при расчете необходимого капитала, для выхода на раннюю пенсию. Короче, от учета сплошная польза.

На самом деле, учет я вел почти всегда. С того момента, как вообще начал работать. Но был небольшой перерыв на пару лет. И вот я снова начал этим заниматься, но на этот раз уже публично.

Все мои отчеты вы можете посмотреть в моей подборке:

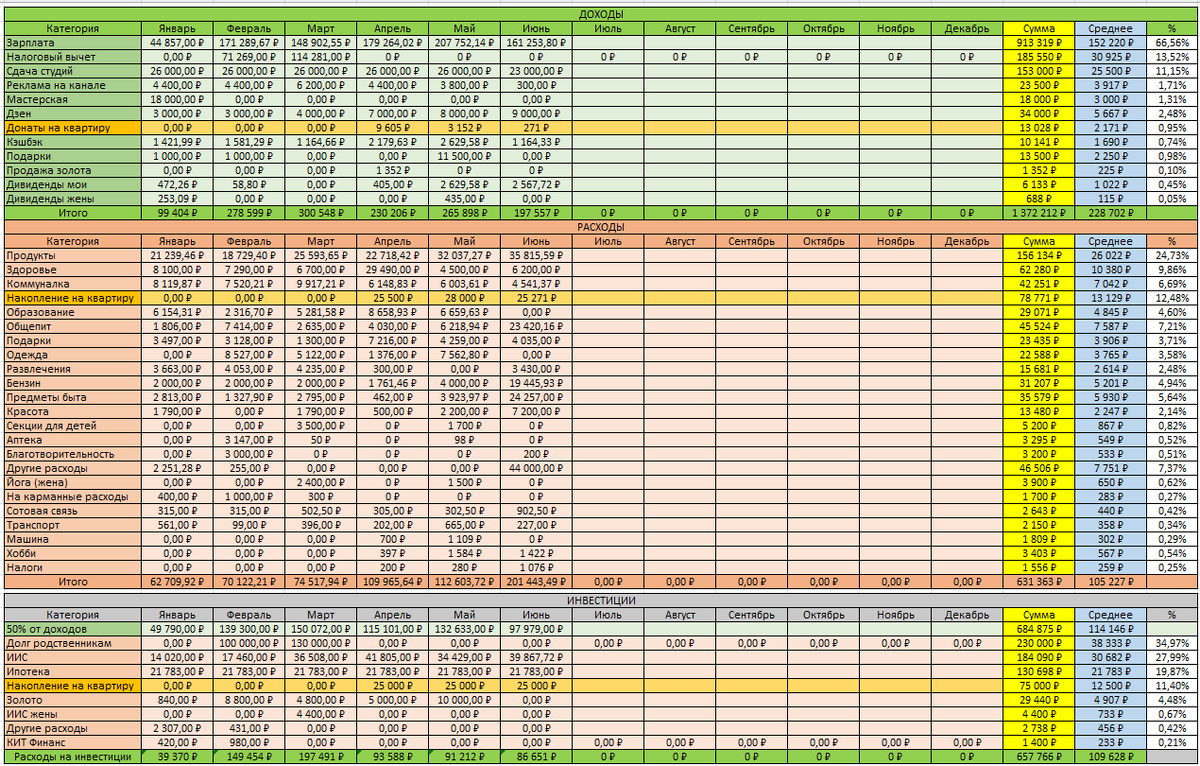

Все данные за полгода о наших доходах и расходах я занес в общую табличку, для проведения анализа.

Вот эта таблица.

Но прежде чем перейти к анализу нашего семейного бюджета, позвольте мне представить вам один молодой канал, который называется Записки бывшей студентки филфака.

Канал будет интересен всем пишущим авторам Дзена и других площадок. Так как знать русский язык, для написания статей, просто необходимо.

Признаюсь, мой русский пока оставляет желать лучшего. Но теперь в моих подписках есть канал Валерии. Буду читать и становиться все более грамотным 👨🎓

А теперь давайте я напишу пару мыслей о нашем семейном бюджете.

За половину 2023 года в наш семейный бюджет поступило 1 372 212 рублей. В среднем 228 702 рублей в месяц. Это огромная сумма, по моим меркам. Напомню, что мой оклад на начало года составлял 70 т.р. А у жены примерно 40 т.р. И хотя с февраля месяца мне повысили оклад до 80 т.р. +14,2%), но с такими цифрами никак 228 не получается. Давайте разбираться.

Средняя зарплата за полгода получилась 152 220 рублей. Что на 26,8% больше нашей суммарной зарплаты (120 т.р), если брать только оклад. Это стало возможным, благодаря нашим сверхурочным переработкам. И еще после увольнения жены, она получила деньги за свой неотгулянный отпуск.

А теперь одно из самых интересных для меня наблюдений. Оказывается, наши доходы от зарплаты, это всего лишь 66,6% от всех доходов нашей семьи. Хотя по моим ощущениям, это доля должна была бы составлять около 80-90%. Ощущения нас обманывают. Целых 33,4% наших доходов мы получили из других источников. Это было сюрпризом для меня.

Все их перечислять не буду. Пройдусь по трем самым крупным.

- Налоговый вычет дал нам 13,52%. Да, вычет не был бы возможен без нашего трудоустройства, и без наших инвестиций в недвижимость и акции. Но все звезды сошлись.

- Сдача студий дали нам еще 11,15% от нашего общего дохода. Тут комментарии излишни.

- Дзен. Доходы от канала, в виде монетизации и рекламы, суммарно принесли нам 4,19%. На общем фоне это вроде не так уж и много, но суммарно это 57 500 рублей за полгода. Вполне не плохой результат, я считаю.

Суммарно эти три дополнительные 3 статьи дохода дали нам 28,86% от общей суммы. Итого совместно с зарплатой это уже 95,42%. Остальные 4,58% это всякое разные мелочи, типа: кэшбэки, шабашки, подарки, дивиденды от акций.

Да да, дивиденды от моих акций это пока просто копейки. Суммарно, все дивиденды от моих акций, и акций жены составляют всего 0,5% от всех наших доходов за полгода. Но это не повод расстраиваться. Я только в самом начале формирования своего портфеля. Уверен, со временем доля дивидендных выплат займет достойное место в структуре наших доходов. А пока продолжаем систематично покупать акции.

Это все, что касается наших доходов. Прейдём к расходам.

За первые полгода 2023 года мы потратили 631 363 рубля. Или 105 227 т.р. в месяц. Даже если вычесть деньги, которые мы откладываем на квартиру, получается 92 099 т.р. в месяц. Это на мой взгляд очень много. Отчасти виной этому оказался отпуск. Если посчитать первые 5 месяцев, то средняя сумма расходов была около 75 т.р. Но отпуск он бывает только раз в году. Поэтому, последующие 6 месяцев сумму средних расходов еще подправит.

Радует только то, что не смотря ни на что, суммарная сумма наших расходов пока не превысила 50% от суммы наших доходов. Для меня это очень важно, так как с начала года я решил придерживаться 50% нормы сбережений. А все непроеденные деньги мы будем пускать на инвестиции. Это позволит достаточно быстро наращивать наш капитал, а значит и доходы от него.

Итак, давайте посмотрим несколько самых значимых статей расходов. Далее все проценты будут считаться от общей суммы потраченной на проедание. А на нее мы выделяем только 50% от всех доходов. Так что относительно доходов, процент нужно мысленно делить на 2.

- Продукты унесли из нашего семейного бюджета целых 24,75% от "проедательной части" бюджета (50%). В масштабах всех доходов, этот процент был бы в 2 раза меньше, всего 12 с чем-то процентов. Это уже более или менее.

- Накопление на квартиру. И пусть это не совсем расходы, пока эти деньги просто накапливаются. Но через год они будут потрачены. А значит, с ними можно уже проститься. Эти сбережения унесли из нашего бюджета 12,48%.

- Здоровье. Затраты на эту категорию составили 9,86%. Все эти деньги были потрачены на зубы. Что-то детям чинили. Но львиную долю из них унесла установка и обслуживание брекет системы. Процедура не дешевая, но без нее было не обойтись.

- Другие расходы. По сути 99% в этой категории это съем жилья в отпуске. Данные затраты составили 7,37% от проедательной половины нашего бюджета.

- Общепит. Это различная готовая еда и фастфуд. Данная статья унесла от нас еще 7,21%. Получается, если сложить затраты на продукты и общепит, то получается, что мы суммарно проели за полгода почти треть проедательной части нашего бюджета, или 31,96%, если быть точным. Или примерно 16% от всех наших доходов.

- Коммуналка. Ну куда же без нее. На эту статью мы потратили 6,69% от суммы отведенной на проедание.

Далее расписывать смысла не вижу. На перечисленные категории ушло 68,36%. Остальное вы можете посмотреть в таблице.

И на сладкое, инвестиции.

Как я писал выше, ровно 50% наших доходов мы сейчас направляем на инвестиции. За полгода в этот фонд поступило 684 875 рублей. Проинвестировано из них 657 766 рублей. А с учетом того, что до начала его пополнения, в нем уже находилось 53 000 рублей, остаток не инвестированных средств составлял на конец 6-го месяца около 80 т.р.

А теперь давайте рассмотрим все категории инвестиций по отдельности:

- Долг родственникам. Т.к. данный долг был взят на инвестиционную квартиру, то и возврат этого долга я отнес к инвестициям. На эту категорию было потрачено 230 000 рублей, или 34,97% от всех проинвестированных средств.

- ИИС. На пополнение моего инвестиционного счета за первые 6 месяцев ушло 184 090 рублей, или 27,99%. А это в среднем по 30 681 р. в месяц. Что немного ниже моего плана. Т.к. я хочу успеть завести на ИИС 400 000 рублей в течении года, то нужно вкладывать ежемесячно по 33 333 рубля. Будем наверстывать.

- Ипотека. Аналогично долгу родственникам, ипотека была взята под покупку инвестиционной квартиры, поэтому ее выплату я отношу к инвестициям. На эту категорию ушло 130 698 рублей, или 19,87%. Получается, суммарно за нашу вторую студию мы отдали 360 689 рублей. Это 54,84% от всех наших инвестиций. Больше половины.

- Накопления на квартиру. На эту категорию мы отчислям по 25 000 рублей, как с проедательной, так и с ивестиционной части нашего бюджета. Итого на это накопление ушло 75 000 рублей, или 11,4%.

- Золото. Мой любимый металл. На него я потратил всего 29 440 рублей, или 4,48%. Не так уж много. Но надо еще учесть, что примерно 10 500 р. ушло на покупку двух "золотых облигаций" Селигдара на ИИС.

- ИИС жены. Сейчас она временно в акции не инвестирует, как я писал выше, приличная доля нашего бюджета уходит на ее "здоровье". На 8 марта я подарил ей акцию Магнита, для покупки которой мы пополнили ее ИИС на 4 400 рублей. Это 0,67%.

- Другие расходы. Уже и не помню на что, но какие-то вспомогательные расходы на инвестиции. Ушло на это 2 738 рублей, или 0,42%.

- КИТ Финанс - туда я заводил небольшие суммы для усреднения, сосланных туда из Сбера, акций Полиметалла. На это я потратил всего 1 400 рублей, или 0,21%. Сейчас эти акции у меня хранятся в БКС, куда я покупаю виртуальное золото.

Ну вот и все мои инвестиции на данный момент.

Какие выводы можно сделать? Первые полгода прошли достаточно продуктивно. Удалось удержать расходы в пределах 50% от доходов. И 50% направить на инвестиции. Я этим очень доволен.

Но впереди еще полгода, которые будут намного сложнее. Не будет уже огромных налоговых вычетов. А еще после увольнения жены наш бюджет будет недополучать целых 40 000 рублей.

А с другой стороны, отпуска в этом году тоже больше не будет. Да и долг родственникам мы уже вернули. Надо будет продолжить держать себя в рамках 50% нормы сбережений только и всего. Я думаю, у нас это должно получиться.

А что из этого всего выйдет, мы узнаем в будущем. Поэтому подписывайтесь на мой канал, чтобы ничего интересного не пропустить. Если вы дочитали до этого момента, вы большие молодцы. Статья вышла объемной, с кучей цифр. Раз уж вы тут, поставьте лайк. Не зря же я старался 😉

Всем спасибо за внимание и до новых встреч.