Один из способов оптимизировать налогообложение — организовать дробление бизнеса. Однако собственник разделенных компаний рискует быть привлеченным к налоговой и даже уголовной ответственности. ФНС определила 17 признаков дробления бизнеса. В статье расскажем, как избежать наказаний за разделение деятельности.

Главные признаки дробления бизнеса Скачать

Что такое дробление бизнеса

Разделение деятельности, или дробление бизнеса — это создание одним бенефициаром обособленных экономических субъектов, которые отличаются по определенным факторам. Например, по организационно-правовой форме, роду занятий, режиму обложения и прочим факторам.

Дробление признается законным, если существует деловая цель. Например, фирма производит мебель. Это один вид деятельности. Затем собственник решил продавать свою мебель самостоятельно. Торговая деятельность — это уже другой вид бизнеса. Следовательно, у коммерсанта есть деловая цель создать новый экономический субъект — фирму или ИП по продаже мебельной продукции.

Другой пример. Компания применяет упрощенку и в какой-то момент стала зарабатывать много и не вписываться в лимиты выручки 200 млн рублей. Компанию раздробили с целью остаться на упрощенке для каждой организации, при этом важно, что обе компании продолжили заниматься одним видом деятельности и их дробление ничем не обосновано, кроме ухода от налогов. В этом случае дробление может быть незаконным — оно сделано с целью ухода от налогообложения на общей системе.

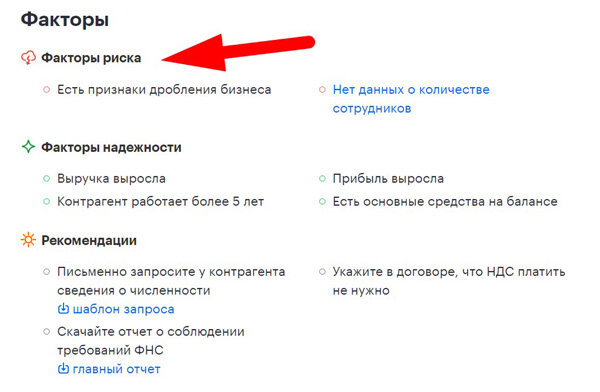

В сервисе Главбух Контрагенты опубликованы признаки дробления бизнеса. Просто введите ИНН контрагента в строку поиска и узнайте, есть ли риски доначисления налогов.

Проверить компанию на дробление по ИНН

Узнать о контрагенте по ИННПроверить компанию по ИНН на дробление

Новый фактор риска! Контрагент может быть связан с компаниями или предпринимателями, которые занимаются похожей деятельностью. Налоговики могут обвинить контрагента в дроблении бизнеса с целью вписаться в критерии для упрощенки. Тогда проверяющие пересчитают контрагенту налоги на общей системе, включая НДС. А контрагент может потребовать, чтобы вы доплатили ему НДС сверх цены договора, если вы выступали покупателем.

-

Редакция журнала "Упрощенка" узнала про громкую историю компании, которой удалось в суде доказать свою невиновность в дроблении. Фирма оспорила 867 млн. рублей. В статье есть новые признаки дробления от ФНС.

Признаки дробления бизнеса от ИФНС

Смотрите в статье в журнала «Упрощёнка»

Наш опрос показал, что почти у половины (45%) компаний на упрощенке налоговики требуют что-то пояснить в декларации по УСН. А у трети опрошенных (31%) вместе с пояснениями инспекторы требуют еще и документы, подтверждающие доходы и расходы. Смотрите в журнале "Упрощенка" 7 готовых пояснений, которые требуют инспекторы на «камералках» декларации по УСН

Скачать семь пояснений для ИФНС

Статьи по теме в журнале «Бухгалтерия ИП»

Какие цели признают деловыми при дроблении бизнеса:

- Исключить или минимизировать риск потери лицензируемого бизнеса

- Подготовить бизнес к продаже по частям

- Дробление по географическому признаку или виду деятельности

- Разделение по типам покупателей

Это не исчерпывающий список. В каждом конкретном случае будет решать ФНС.

Зачем разделять бизнес

Дробление бизнеса применяется для достижения ключевой цели - возможности оптимизации. Чего добиваются собственники, разделяя свой бизнес:

- Компании занимаются разным видом бизнеса их объединение в одну нецелесообразно по логистическим, бухгалтерским и управленческим причинам. Это законное разделение.

- Дробление бизнеса позволяет получить право на применение льготных режимов обложения. Например, если бы компания функционировала как единое целое, то право на применение УСН у нее бы не было. Разделение деятельности позволяет перейти на спецрежимы, существенно экономя на налогах. Такое дробление может быть признано незаконным.

- Разделение бизнеса позволяет сохранить статус субъекта малого и среднего предпринимательства. Малый и средний бизнес получили массу льгот от Правительства. К примеру, если фирма утратит статус малого, то она лишится права платить взносы по ставке 15% с заработка сверх МРОТ. Данное дробление может быть признано незаконным.

Если дробление проводится не законными методами, то нарушителей привлекут к ответственности. В таком случае предусмотрена не только налоговая ответственность, но и уголовное преследование.

Статьи по теме в журнале «Упрощёнка»

Признаки ФНС и судебная практика

Федеральная налоговая служба довела до налогоплательщиков семнадцать основных признаков фиктивного дробления бизнеса. Критерии установлены в отдельном Письме ФНС от 11.08.2017 № СА-4-7/15895@.

17 признаков дробления бизнеса Скачать информацию от ФНС

Выделим самые актуальные признаки ФНС, указывающие, что бизнес дробится фиктивно:

Критерий

Пояснения

Судебная практика

Взаимосвязь бизнес-субъектов

Если экономические субъекты напрямую связаны между собой и не могут осуществлять деятельность обособленно, это первый признак фиктивности.

Например, признаком аффелированности может быть то, что деятельность разных фирм неразрывно связана. У компаний общие ресурсы, а учредители являются родственниками или друзьями.

- Определение Верховного Суда РФ от 19.12.2018 N 307-КГ18-21360 по делу N А05-14805/2017.

- Определение ВС РФ от 05.09.2018 № 308-КГ18-12753 по делу № А32-44581/2017.

- Постановление Арбитражного суда Центрального округа от 03.08.2018 N Ф10-2644/2018 по делу N А48-2167/2017 (Определением Верховного Суда РФ от 05.12.2018 N 310-КГ18-19704 отказано в передаче дела N А48-2167/201)

Единый центр управления

Если разделенными субъектами по факту управляет один человек или группа лиц.

Либо все ресурсы компании аккумулированы на счетах головной компании

Нет коммерческой выгоды

Если бизнес не приносит прибыли, это говорит об умышленном дроблении, с целью уклониться от налогообложения.

Это актуально, когда у единого субъекта была большая прибыль, а при разделении доля прибыли резко сократилась за счет налоговых схем, вычетов и прочих факторов.

Единые учетные и регистрационные данные

Например, несколько фирм ведут расчеты с контрагентами через один банк-клиент. Также налоговиков заинтересуют фирмы зарегистрированные по одному адресу, одной электронной почте, телефонному номеру (признаки массовой регистрации).

Подконтрольные лица лишены самостоятельности

Признак, подтверждает, что разными субъектами управляет единый центр. Об этом говорит:

- одна бухгалтерия на все субъекты;

- административный персонал разных фирм находится в одном офисе;

- расчеты ведутся с одного счета или через один банк-клиент;

- аналогичные признаки.

Общие ресурсы

Если несколько фирм и Ип пользуются общими ресурсами (зданиями, оборудованием, офисами, складскими помещениями), это говорит о незаконном дроблении бизнеса. По сути, в разделении фирм нет цели - это может быть один экономический субъект.

Создание участников схемы

Если крупная организация выделяет субъекты для налоговой оптимизации, без существенных на то причин, ФНС вправе провести проверку.

Создание участников схемы уменьшения налоговых платежей обычно производится для сохранения права применения специального режима в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и/или увеличением численности персонала.

Стоит отметить, что выявление одного или даже нескольких признаков еще не является нарушением. К тому же, термин "дробление деятельности" вообще отсутствует в НК РФ. На умышленное разделение бизнеса может указывать совокупность нескольких факторов.

Это интересно. Если участник решил выйти из ООО, его доля переходит обществу. Компания обязана выплатить участнику действительную стоимость доли и решить, что делать дальше. Мы разработали алгоритм, как учесть операции и посчитать налоги

Налоговые риски и уголовная ответственность

Если ФНС докажет незаконное дробление бизнеса, то нарушителей привлекут к ответственности. Риски зависят от решения ФНС по консолидации деятельности.

Если ФНС консолидирует бизнес, то есть объединит взаимосвязанные субъекты в один, налогоплательщика ждут следующие риски:

- Объединение доходов участников схемы, в том числе на УСНО. В таком случае, ФНС доначислит НДС, налог на прибыли и НДФЛ для ИП. Кроме недоимки придется платить пени, и, возможно, штраф.

- Консолидация объектов, применяющих льготные режимы, в одну организацию. В таком случае компания рискует утратить право на применение специальных систем обложения. Последствия для бизнеса: перевод на ОСНО, доначисление налогов "по-максимуму".

- Утрата статуса СМП, в таком случае разделенные субъекты теряют льготы, предусмотренные для субъектов малого и среднего предпринимательства.

Если ФНС не консолидирует бизнес разделенных субъектов, это не значит, что компании ничем не рискуют. В таком случае, нарушителей ждут:

- Пересчёт суммы сделки и доначисление НДС, НДФЛ или налога на прибыль организаций по рыночным ценам (не по тем, что указаны в договорах взаимосвязанных фирм).

- Отказ в признании расходов для целей налогообложения прибыли, если налоговики докажут, что услуги/работы не выполнялись по факту.

- Признают оказание услуг/работ - безвозмездными. В таком случае, ФНС доначислит налог на внереализационный доход в отношении получателя, и исключит расходы по безвозмездным услугам у продавца.

Кроме доначисления налогов, пеней и штрафов, нарушителей могут привлечь к уголовной ответственности. Если сумма недоимки перед бюджетом превысит допустимый лимит, налогоплательщика привлекут по ст. 199 УК РФ.

Так, ст.199 УК РФ за неуплату/неполную уплату налогов при выявлении умышленных признаков совершения налогового правонарушения (схемы по фиктивному дроблению) и при доначисленной сумме налогов от 5 млн. руб. предусматривает привлечение к уголовной ответственности. Фигурантом уголовного дела может стать руководитель, финансовый директор, бухгалтер компании.

Проверить компанию по ИНН и получить отчет из ЕГРЮЛ

Проверить, как банки и налоговики видят вашу компанию, можно в сервисе Главбух.Контрагенты. Там есть полный список льгот, как региональных, так и федеральных. Вы также можете скачать отчет из ЕГРЮЛ и узнать о блокировках счета.

Обратите внимание, главбуху может грозить реальный срок, если он похитил деньги компании или помогал директору обналичивать суммы со счета. На историях мы показали, как главбухов привлекали к уголовной ответственности. Не повторяйте ошибок коллег

Законные методы дробления бизнеса, как избежать ответственности

Рекомендуем самостоятельно проверить законность дробления вашего бизнеса, чтобы избежать проблем с ФНС. Придерживайтесь следующих советов, чтобы налоговые органы не смогли найти признаки разделения деятельности.

Что делать:

- Разделяйте бизнес по видам деятельности. В таком случае вы сможете обосновать дробление наличием деловой цели.

- Не допускайте, чтобы у учредителей и директоров раздробленных субъектов были родственные связи.

- Не следует использовать общий адрес, номер телефона или электронную почту для деятельности разделенных фирм. Придется зарегистрировать отдельные банк-клиенты.

- Разделите бухгалтерию и кадры.

- Подготовьте обоснования, если открываете расчетные счета в одном банке.

- Разделите клиентские базы.

- Обособьте имущественные и финансовые ресурсы компаний. У каждого субъекта должны быть собственные основные средства.

- Не допускайте расчетов за другую компанию.

Помните, что наличие признаков дробления бизнеса не является преступлением. Если налогоплательщики смогут доказать законность процедуры (обосновать деловые цели и необходимость разделения), то ФНС не вправе привлечь компанию к ответственности.

Проверьте своих контрагентов по методике ФНС на риски дробления

Последние сведения о том, кого из ваших контрагентов ФНС рекомендует проверить дополнительно, появились в сервисе Главбух Контрагенты.

Проверить контрагентов по ИНН >>>

Сервис Главбух Контрагенты — это проверка контрагентов по методике ФНС с советами от налоговиков. После активации доступа вы увидите: