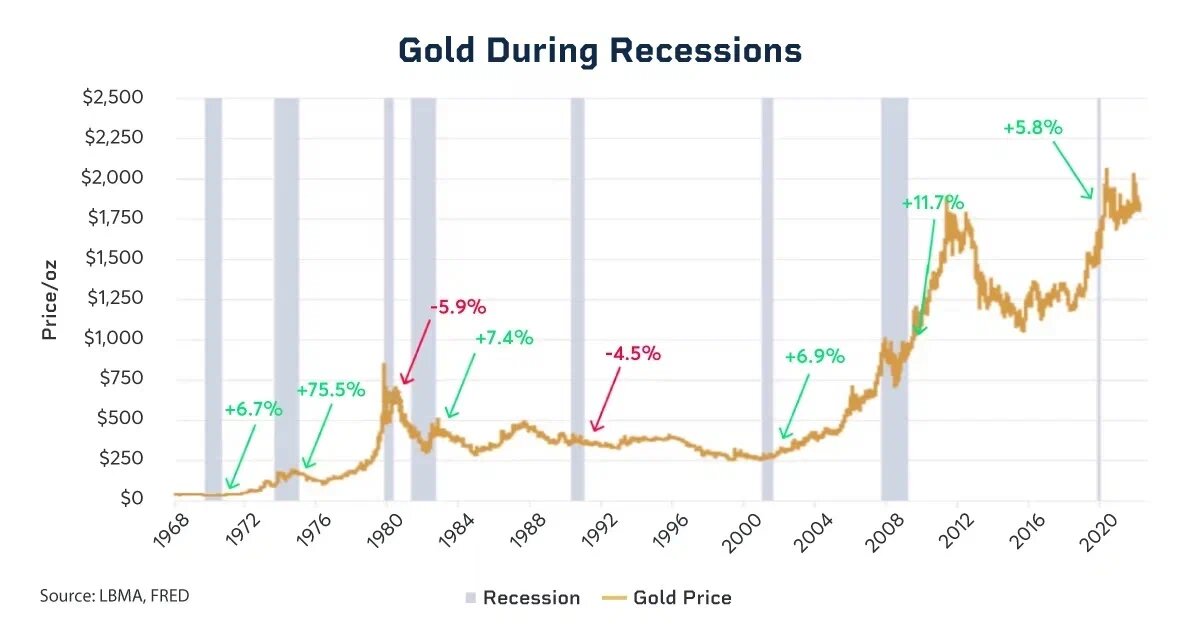

С 1973 года до 2020 года было восемь рецессий . Во всех случаях, кроме двух, золото превзошло S&P 500. Исключение составили 1981 и 1990 годы. 1981 год был уникален тем, что председатель Федеральной резервной системы Пол Волкер агрессивно повышал процентные ставки для борьбы с массовой инфляцией 1970-х годов. 1990 год был умеренной рецессией, и он пришелся на время, когда мировые центральные банки были нетто-продавцами золота из-за хороших макроэкономических условий в мире. Золото показало себя очень хорошо в остальных шести случаях. За шесть месяцев до начала рецессии и шесть месяцев после окончания рецессии золото выросло в среднем на 28% и опередило S&P 500 на 37%.

С 1973 по 2020 год было восемь рецессий. Во всех случаях, кроме двух, золото опережало S&P 500. Исключениями были 1981 и 1990 годы.

1981 год был уникален тем, что председатель ФРС агрессивно повышал процентные ставки для борьбы с массовой инфляцией 1970-х годов.

1990 год был умеренной рецессией и пришелся на время, когда мировые центральные банки были нетто-продавцами золота из-за хороших макроэкономических условий во всем мире.

Золото показало себя очень хорошо в остальных шести случаях. За шесть месяцев до начала рецессии и шесть месяцев после окончания рецессии золото прибавило в среднем 28% и опередило S&P 500 на 37%.

Причина такого опережения, по-видимому, связана с реакцией Федеральной резервной системы и федерального правительства на рецессию. Когда экономика начала сокращаться, ФРС отреагировала снижением ставок и вливанием ликвидности. Золоту нравятся низкие ставки, потому что это снижает альтернативную стоимость владения золотом (например, хранение).

Золото также выигрывает от общего увеличения денежной массы в системе, особенно когда слабость основной экономики препятствует инвестированию в экономически чувствительные акции. Большой финансовый кризис 2008 года был прекрасным примером. Федеральная резервная система снизила ставку по фондам с 4,75% в конце 2007 г. почти до 0% к 2009 г. и оставила ставку близкой к нулю на следующие шесть лет. Цены на золото за этот период выросли почти на 50%.

А как на счет защиты от инфляции?

Было бы неплохо, если бы ответ на этот вопрос был простым «да» или «нет», но, к сожалению, все гораздо сложнее. Последний крупный всплеск инфляции в США был между 1973 и 1979 годами, вызванный повторяющимися энергетическими кризисами, которые увеличили стоимость нефти. В это время инфляция составляла в среднем около 8,8% в год, а золото приносило поразительную годовую прибыль в 35%.

Это кажется разумным, поскольку инфляция связана c более слабым долларом, и в таких условиях участников рынка обычно привлекают товары для поддержания покупательной способности. Ho если мы посмотрим немного глубже, мы увидим еще один элемент. Агрессивное повышение ставок является эффективным инструментом, если причиной является просто чрезмерный спрос в системе, но когда более высокие цены на ресурсы, такие как нефть, являются причиной инфляции, ФРС не может легко исправить это лишь повысив ставки.

Только в 1980-х председатель ФРС решил, что необходимо резко поднять ставки, чтобы положить конец инфляции, даже если это усугубит экономический стресс. Нынешняя инфляция отличается по ряду причин.

Инфляция 2021 года была вызвана государственными расходами, нарушением цепочки поставок и слишком низкими ставками в течение слишком долгого времени. Первыми признаками инфляции в марте 2021 года стал рост индекса потребительских цен (ИПЦ) на 2,62% в годовом исчислении. В то время золото стоило около 1700 долларов за унцию. В последующие месяцы как золото, так и инфляция начали расти: ИПЦ достиг пика в 9,06% в июле 2022 года, а золото достигло циклического максимума около 2050 долларов в марте 2022 года.

Через семь месяцев после максимума золото потеряло 20% своей стоимости, достигнув дна в октябре 2022 года на уровне 1625 долларов. Но что произошло в марте 2022 года, что повернуло золото на юг? Возможно, это не совпадение, что март также ознаменовал начало одного из самых агрессивных циклов Федеральной резервной системы в истории. Как и ожидалось, доллар вырос, а золото упало. Только в октябре рынок начал предвидеть конец более высоким ставкам. В этот момент золото, казалось, переключило свое внимание с текущих высоких процентных ставок на прогнозы рынка о грядущем снижении ставок для борьбы с потенциальной рецессией. В целом, золото, кажется, выигрывает от инфляции, но в меньшей степени, если ожидается, что ФРС будет активно действовать против нее.

Проще говоря, золоту нравится инфляция, но не нравятся более высокие ставки или более сильный доллар США, которые ФРС может организовать для борьбы с ней.

Пожалуй всё, спасибо за внимание!