Налоговые вычеты могут быть стандартными, социальными, имущественными, инвестиционными. Каждому из этих вариантов посвятим отдельные статьи. Начнём с самого популярного и существенного (в денежном эквиваленте) вычета — имущественного.

Когда мы задумываемся об оформлении налогового вычета

О возврате части уплаченных налогов люди в основном задумываются, когда оказываются в сложных финансовых ситуациях. Когда деньги нужны были ещё вчера. Недавно так произошло со мной. Проблемы у меня возникли не из-за кризиса или потери работы. Львиную долю зарплаты теперь сжирает ипотека. Знакомая история?

Причём квартира, за которую я плачу, мне даже принадлежать не будет. Она предназначается моим родителям — я им таким образом помогаю, отдаю свой долг. Правильно я поступила или нет, обсуждать уже бессмысленно. Я ввязалась в эту авантюру, мне и расхлёбывать. Со дна финансовой ямы всё же надо как-то выбираться.

Разговоры про налоговый вычет вокруг меня частенько возникали. Но я и предположить не могла, что речь может идти о больших суммах. Как оказалось, налоговый вычет можно запросить со стоимости ипотечного жилья и даже с процентов по ипотеке! Я решила использовать эту возможность — подать документы и рассказать вам, как это сделать грамотно. Но сначала давайте разберёмся, что же вообще это такое — налоговый вычет.

Законный способ вернуть деньги

Налоговый вычет — это способ вернуть часть уплаченного в бюджет налога, причём совершенно законно. Получить деньги с помощью вычета может любой налоговый резидент России, то есть человек, проживающий в РФ не менее 183 дней в году, который платит НДФЛ — налог на доходы физических лиц. Вернуть можно до 650 тыс. рублей — до 260 тыс. от стоимости недвижимости и до 390 тыс. за проценты по ипотеке. Если квартиру покупали в браке, то каждый из супругов может получить до 650 тыс. рублей.

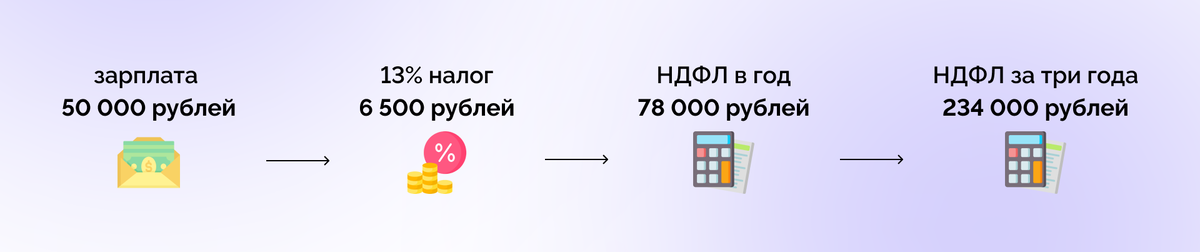

Если вы получаете официальную зарплату, то часть вашего дохода удерживают. Это и есть налог на доходы физических лиц — НДФЛ. Для большинства он составляет 13%. Те, кто платит НДФЛ по пониженной ставке, не могут получить имущественный вычет. Вернуть часть уплаченных налогов можно сразу за три предыдущих года, если вы получаете официальный доход.

Те же 13% платят и те, кто официально сдаёт квартиру в аренду, кто продаёт и получает в дар имущество. Эти проценты можно получить обратно. В нашем случае такую возможность даёт покупка недвижимости. Можно вернуть НДФЛ, уплаченный сразу за три предыдущих года. Но есть лимит — 650 тысяч рублей. Единственное условие — вы получаете и продолжите получать официальный доход.

Приобретение квартиры, комнаты, дома или доли в них, покупка земельного участка или строительство дома — отличная возможность оформить налоговый вычет.

Как узнать, какой налог вы заплатили государству? На сайте Федеральной налоговой службы РФ. Если точнее — в своём личном кабинете, в разделе «Доходы и вычеты».

Как получить налоговый вычет по ипотеке

Если речь идёт не просто о покупке жилья, а об ипотеке, то налоговый вычет формируется из двух частей. Это основной вычет за покупку и вычет по процентам, уплаченным по ипотеке.

«Граждане вправе получить имущественный вычет (подп. 1 п. 3 ст. 220 НК РФ) и дополнительный вычет по уплаченным процентам (п. 4 ст. 220 НК РФ)»

Рассмотрим обе части по отдельности.

Основной налоговый вычет зависит от стоимости недвижимости. Лимит, на который можно запросить вычет, — 2 млн рублей. Если квартира стоит 5 млн, только с 2 млн можно получить 13%, то есть 260 тыс. рублей.

Важно: если вы приобрели недвижимость до 2014 года и уже использовали имущественный вычет по этому объекту, то больше вы этого сделать не сможете. Тогда действовало ограничение в один вычет на каждый объект. После 2014 года можно подавать документы на налоговый вычет хоть каждые три года. До тех пор, пока не получите свои законные 260 тысяч рублей.

«Данный вычет можно получать и за другие объекты недвижимости, если, например, за первую квартиру сумма вычета составила менее 260 тыс. рублей»

Если недвижимость куплена в браке и её стоимость более 4 млн рублей, 260 тыс. может получить каждый из супругов. Если меньше 4 млн, но больше 2 млн, вычет можно распределить между супругами.

Ещё одна возможность получить деньги

С основным налоговым вычетом разобрались, перейдём к вычету по процентам. Он также составляет 13%, но уже от выплаченных банку процентов по ипотеке. Здесь лимит выше — 3 млн рублей. То есть максимально возможный налоговый вычет составит 13% от 3 млн — 390 тыс. рублей.

Получить вычет по процентам можно только по одному кредиту и только один раз в жизни! Если вы планируете приобрести более дорогую жилплощадь, оформлять вычет на проценты сейчас смысла нет.

«Этот вид вычета предоставляется человеку один раз и не переносится на другие купленные в ипотеку объекты. Даже если сумма выплаченных банку процентов будет меньше установленного лимита»

Вычет по процентам можно получать как траншами, то есть по мере погашения ипотеки, так и единоразово — после финального платежа по ипотечному кредиту.

«Если у вас сейчас есть действующий, но маленький кредит (и проценты меньше предусмотренного лимита), и вы планируете в будущем (может, в ближайшее время) улучшать жилищные условия с использованием кредитных средств в большем размере, то можно отложить получение вычета. Кстати, право на вычет по оплаченным процентам сохраняется при рефинансировании кредита, но это чётко должно прослеживаться в договорах с банком»

Если недвижимость покупали в браке, получить вычет и на стоимость квартиры, и на проценты может каждый из супругов. Тогда совокупно пара может получить до 1,3 млн рублей.

Я решила пока не оформлять вычет по процентам, потому что планирую купить жильё дороже. В будущем мне придётся отдать банку больше денег — и вернуть я тоже смогу больше.

Получить вычет на квартиру и проценты вы сможете только после того, как оформите недвижимость в собственность. Если вы приобрели жильё в этом году, подавать документы можно уже в следующем. Для получения налогового вычета нужна справка 3-НДФЛ, а она подаётся только за целый календарный год. Если же недвижимость вы купили в прошлом году или ещё раньше, можно смело подавать документы на вычет уже сейчас.

Ремонт тоже считается

Об этом многие забывают или просто не знают, но можно вернуть и 13% от расходов на ремонт нового жилья. Речь идёт о тратах:

- на отделочные материалы;

- на работу мастеров;

- на разработку проекта ремонта и составление сметы.

Специалисты настоятельно рекомендуют сохранять все чеки. Вернуть эти 13% вы сможете только после того, как работы будут закончены.

Можно сделать проще, но не всегда

Все 650 тыс. рублей иногда можно вернуть в два счёта. Так происходит, если ваш банк, где вы взяли ипотеку, предоставляет данные Федеральной налоговой службе РФ (ФНС).

Если вы уже оформили ипотеку, зайдите в ваш личный кабинет налогоплательщика на сайте ФНС. Видите всплывающее сообщение с предзаполненным заявлением на предоставление налогового вычета? Вам крупно повезло! Нужно лишь дозаполнить заявление, отправить его и ждать поступления средств в течение месяца. Это максимальный срок.

Некоторые банки в добровольном порядке обмениваются с налоговой информацией, которая нужна для получения этих двух видов вычета — со стоимости жилья и с процентов по ипотеке. Для заёмщика это очень удобно — не нужно отправлять много документов и заполнять справку 3-НДФЛ самостоятельно. Предзаполненное заявление появляется буквально в течение 20 рабочих дней после поступления данных в ФНС.

Ждёте-ждёте, а всплывающее сообщение всё не появляется? Нужно узнать, предоставляет ли вообще банк, где вы оформляли ипотеку, необходимые данные ФНС. Как это сделать? Во-первых, эта информация есть на сайте налоговой. Во-вторых, можно просто уточнить этот момент в банке. Мы облегчим вам задачу.

Вот список банков, которые предоставляют в 2023 году данные для упрощённого получения налогового вычета:

Далеко не всем доступна упрощённая система получения налогового вычета. Я, например, брала ипотеку в Росбанке. Он данные о финансовых операциях ФНС не предоставляет. Если вы оказались в такой же ситуации, отчаиваться не стоит. Стоит запастись терпением и… документами. Ведь, помимо «упрощёнки», есть ещё два способа оформить налоговый вычет.

Идём длинными и очень длинными путями

Самый невостребованный способ получить налоговый вычет — обратиться в бухгалтерию компании, где вы работаете. В этом случае документы и заполненную справку 3-НДФЛ вам нужно будет предоставить там же. Справка 2-НДФЛ не нужна — все данные о вашей зарплате и налогах в организации, где вы работаете, и так есть.

Почему этот способ не популярен? Дело в том, что при обращении к работодателю вы будете получать налоговый вычет вместе со своей зарплатой. То есть ваша компания просто не будет уплачивать за вас налог какое-то время. Этот процесс растянется. Кроме того, вы должны уже хотя бы год числиться в вашей фирме и не менять место работы, пока не получите всю сумму налогового вычета. Это не очень удобно, поэтому мало кто обращается в бухгалтерию.

Ещё один способ, более популярный — обращаться в ФНС. Либо через личный кабинет на сайте, либо через отделение по месту жительства. Я решила воспользоваться первым вариантом: выходить никуда не надо, предоставлять справку 2-НДФЛ — тоже. Информация о зарплате и налогах уже есть в личном кабинете.

Какие документы понадобятся для получения налогового вычета?

- Если вы покупали уже готовую недвижимость, нужно предоставить договор купли-продажи. Если речь идёт о новостройке, необходимо отправить договор об участии в долевом строительстве и передаточный акт;

- Кроме того, нужны документы, которые подтверждают право собственности на объект недвижимости. Раньше это было свидетельство о праве собственности, но сейчас их больше не выдают. Вы можете взять в МФЦ выписку из ЕГРН, которая будет подтверждать ваше право собственности. Но проще её получить через сайт «Госуслуги»;

- Также вам нужно подтвердить те расходы, которые вы понесли в связи с покупкой или строительством. Выписку по банковскому счёту вы можете заказать в банке. Мне она пришла за пару часов. В приложении она так и называлась — «Выписка для налогового вычета».

Когда можно будет получить деньги?

«Если подаёте документы с декларацией в налоговую по обычной схеме, камеральная проверка длится три месяца»

Что ещё нужно знать

- Помните, что вы можете получить обратно только те налоги, которые отдали в бюджет. Если вы заплатили 100 тыс. рублей налогов в этом году, в следующем году вы можете вернуть только эти же 100 тыс., не больше. Однако вы можете оформить возврат уплаченных налогов сразу за три года, тогда реально получить уже 300 тысяч рублей.

- Налоговый вычет не может получить индивидуальный предприниматель.

- Если при покупке недвижимости вы получали какие-либо субсидии, использовали материнский капитал или иные пособия от государства, то с этой суммы вернуть налоговый вычет вы не сможете.

- Также налоговый вычет не удастся получить, если в сделке купли-продажи обе стороны являются взаимозависимыми лицами. Если человек купил квартиру у родителя, он не может запросить на нее вычет.

- Если недвижимость покупали в браке, документы на налоговый вычет стоит подавать обоим супругам. Особенно если стоимость квартиры — более 4 млн рублей. В этом случае семья может получить до 1,3 млн рублей. Кстати, деньги можно потратить на погашение ипотеки.

Как вы могли убедиться, получить законные деньги от государства не сложно. Нужно только один раз разобраться — например с помощью этой статьи. Словосочетание «налоговый вычет» только звучит страшно. Его точно стоит оформить — лишними деньги никогда не бывают.

Было полезно? Поставь лайк!