Сейчас, в сезон выпускных, горячая тема – жилье для детей. Родители часто снимают или покупают квартиры студентам. Пусть чадо привыкает к самостоятельной жизни, да и родителям тоже надо наконец-то отдохнуть.

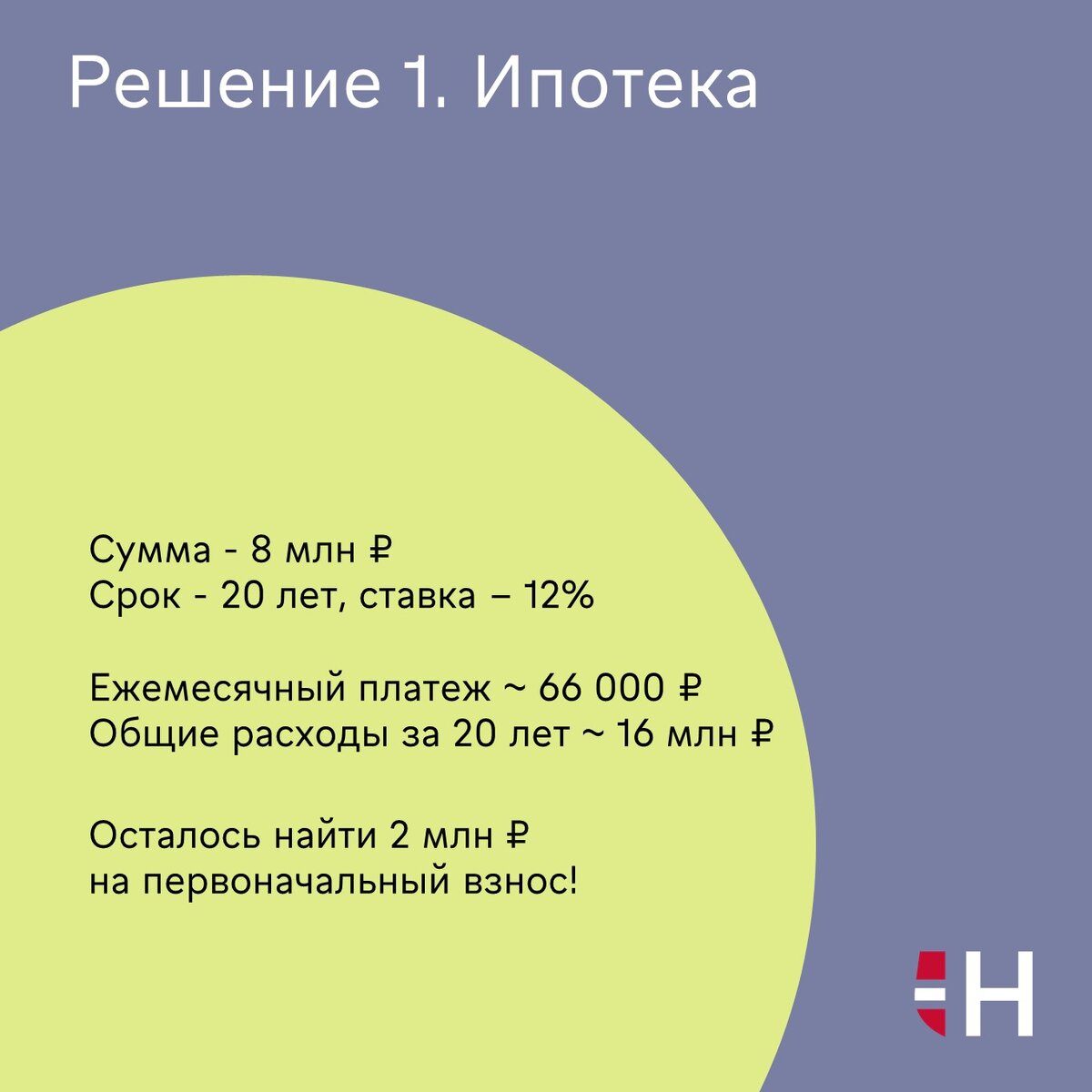

Хорошая однокомнатная квартира в Москве сегодня стоит 8 млн ₽. Если брать 20-летнюю ипотеку по реальной ставке 12% годовых (средняя ставка по ипотеке по итогам I кв 2023 составила 11,52%), платеж составит порядка 66 тысяч ₽ в месяц. Однако есть важное «но»: нужны средства на первоначальный взнос, около ₽2 млн. Без них вариант с ипотекой не срабатывает.

Хорошая однушка в Москве внаем — это 30+ тысяч рублей в месяц. Никакого взноса, та же площадь, да и обстановка с бытовой техникой уже есть. Затраты вдвое меньше и, если стоимость аренды не будет сильно колебаться, за 20 лет родителям и детям, когда они начнут работать, предстоит отдать порядка ₽7,5 млн.

Но есть неприятный нюанс: даже если вы потратите вдвое меньше, деньги для вас потеряны, как только вы их отдали. Ипотека дороже, но деньги не «улетают в трубу», а аккумулируются в квартире и этим активом можно воспользоваться в будущем.

Если у вас уже есть квартира в Москве, можно поступить умнее, получится и сократить расходы, и не выбрасывать деньги на ветер. Главное – грамотно использовать время и правильные финансовые инструменты.

Жильем для студента нужно заняться пока он или она еще учатся в школе, лет за 7-8 до того, как квартира понадобится. Тогда реально решить эту задачу с выгодой для себя.

Дальше – чистая арифметика.

Под залог имеющейся квартиры можно получить до 75% ее стоимости. Средняя цена московской квартиры сегодня примерно ₽12,5 млн. Таким образом, максимальная доступная сумма – около ₽9,4 млн. На задуманную квартиру стоимостью ₽8 млн хватит с запасом, а минимум для квартиры в пределах МКАДа - ₽5,5 млн.

Ставки по залоговым кредитам начинаются от 8,8% годовых, сроки кредитования до 20 лет. Ежемесячный платеж может быть даже меньше, чем по ипотеке. При этом не нужно первоначального взноса, все деньги сразу у вас. Это усилит ваши позиции при покупке: когда вся сумма на руках, легко добиться хорошей скидки и купить квартиру выгоднее рынка.

Итак, квартира для студента куплена, у вас появился ценный, и, главное, дорожающий актив. Ведь недвижимость, несмотря на временные скачки и падения, в целом всегда дорожает. А платите вы по кредиту дешевеющими деньгами, инфляцию никто не отменял. Теперь начинаем работать с активом.

Стоимость однушки внаем мы уже знаем – 30+ тысяч в месяц. Пока будущий студент растет и готовится к поступлению, пусть какую-то часть денег на кредит вам компенсируют съемщики. Так расходы до момента, когда квартира станет нужна, уменьшатся вдвое или даже больше.

Пока студент грызет гранит науки и живет в ней, за нее придется платить родителям. А вот когда из студента получится выпускник и устроится на работу – он сможет наконец-то внести свою лепту. В итоге у него или у нее будет собственное жилье, солидная часть которого уже оплачена - и не из вашего семейного кармана.