«Все проходит и это пройдет»

(с) Царь Соломон

Это очередная статья из рубрики «Базарный день» на моем канале.

В рамках данной рубрики каждый месяц я делаю покупки и/или продажи на рынке ценных бумаг и делюсь с читателями своими соображениями по поводу этих покупок/продаж и своими соображениями о рынке вообще.

Статьи в этой рубрике максимально свободны от философских размышлений на общие темы (в отличии от других статей на канале) – тут я просто рассказываю, «что купил» и «почему купил».

Как обычно - во избежание возможного недопонимания даю дисклеймер: в статье не содержится индивидуальных инвестиционных рекомендаций. Автор не знает абсолютной истины и не имеет желания кому-то давать инвестиционные советы. Статья выражает только личное мнение автора, которое может быть неправильным.

Личное мнение всех читателей приветствуется в комментариях.

Ну, поехали.

Про рынок вообще для начала.

Многие откладывали свои закупки в связи с предстоящим/начавшимся украинским контрнаступлением. Это было вполне логично, так как неопределенность в данном вопросе создавалась вполне серьезная и при крайностях в повороте событий ничего исключать было нельзя – вплоть до второй волны мобилизации и – соответственно – существенного провала рынка на таких новостях.

Несмотря на то, что украинское контрнаступление еще не кончилось, думаю, первые мысли по этому поводу высказать уже можно – общий консенсус военных экспертов России и Запада, что проходит контрнаступление не так уж успешно и каких-либо драматичных сюрпризов ожидать скорее всего не стоит.

Конечно, как говорит старая военная поговорка «в поле – две воли» и вполне может еще что-нибудь произойти из ряда вон выходящее, но пока (и довольно продолжительное время) контрнаступление успешно сдерживается нашими войсками.

Это дает повод и рынку реагировать вполне позитивно.

Далее – ситуация с пригожинским «путчем выходного дня». Здесь рынок не успел в полной мере отреагировать на весьма опасную ситуацию – реальную угрозу гражданской войны в стране. Говорю «реальную угрозу», хотя правильнее было бы писать про ее фактическое начало, учитывая сбитые самолет и вертолеты и погибших людей. Однако, все, к счастью для нашей страны, закончилось очень быстро. И, удачно для рынка, закончилось в нерабочие дни – так что рынок даже всерьез понервничать не сумел (не считая тех, кто оперативно распродал свои портфели вечером в пятницу).

Однако, не стоит забывать, что рынок может и запоздало вложить в цены бумаг эту произошедшую ситуацию. Ведь что мы имеем? Не самое приятное происшествие, прямо скажем. Об угрозе военного переворота в стране давно предупреждали аналитики. Теперь эта угроза стала реальностью и от нее больше нельзя просто отмахиваться в своих рассуждениях.

А раз нельзя от такой угрозы отмахиваться – она должна быть заложена в цену бумаг – это аксиома рынка, все риски заложены в цену.

Таким образом у нас к факторам, тянущим рынок вниз, добавляется помимо СВО и санкций еще и политическая нестабильность в стране.

Можно, конечно, постараться истолковать произошедшее в максимально позитивном ключе – страна прошла трудный экзамен и устояла перед угрозой гражданской войны. Но, боюсь, такой взгляд будет слишком оптимистичен даже для нас, инвесторов, которые, как известно, должны быть всегда оптимистами.

Так что мой оптимизм на среднем уровне – хорошо, что гражданской войны в этот раз удалось избежать, но угроза ее после происшедших событий стала выглядеть гораздо реальнее.

Перейдем к сегодняшним закупкам в мой портфель.

В моем приоритетном списке на закупку сейчас два эмитента:

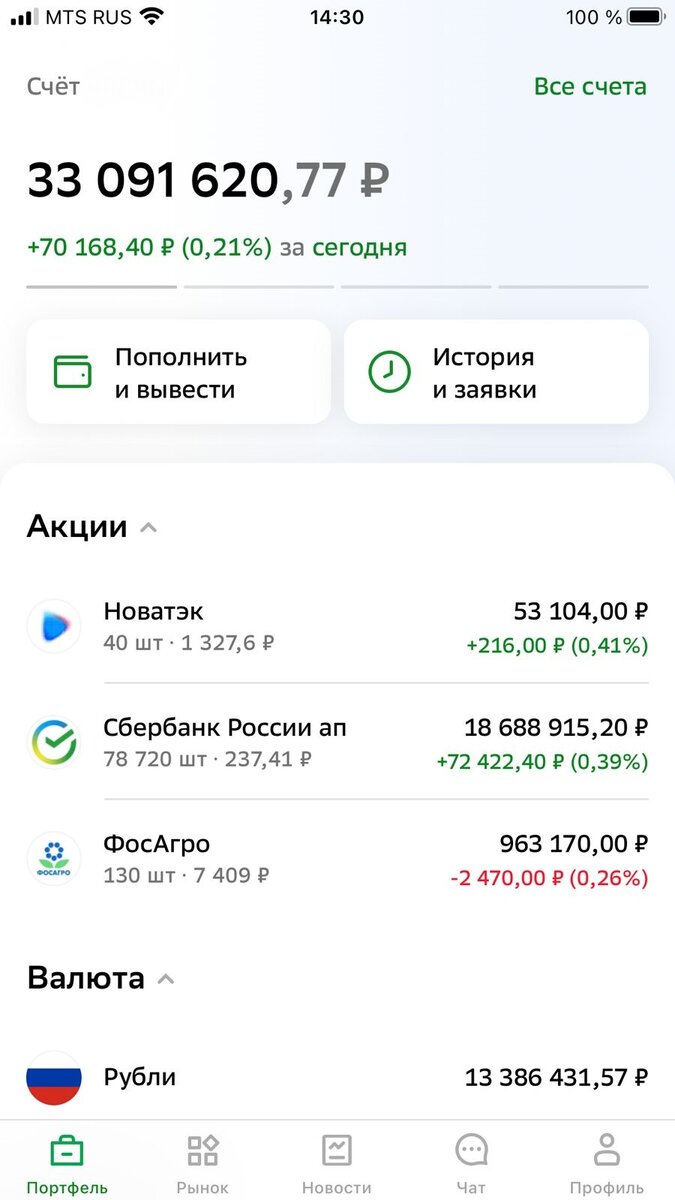

Новатэк и Фосагро.

Снова отмечу, что Сбер я исключил из своих приоритетов по причине перекоса моего портфеля в сторону Сбера, а также по причине более справедливой оценки Сбера рынком – он уже не торгуется по 100 рублей.

Однако я по-прежнему очень позитивно настроен в отношении Сбера – он бьет рекорды по доходности бизнеса месяц за месяцем и всем, у кого в портфеле Сбера мало предлагаю к нему присмотреться.

Фосагро – фокус на этом эмитенте – это поиск стабильности в нестабильное время. Компания регулярно платит дивиденды и показывает хорошие производственные результаты. Удобрения – последние в очереди на санкционные ограничения.

Новатэк – бенефициар растущих цен на нефть, так как его контракты на СПГ завязаны на цены нефтяной корзины. Вкладываться в нефтяные компании я не хочу, а Новатэк – это прокси на нефтяные цены.

В принципе обе компании – и Фосагро и Новатэк – это ставка на то, что дешевым газ в обозримом будущем быть не должен. Интересно, что всего месяц назад я писал о неизбежном росте цены газа с его дна в 300 долларов за 1000 кубометров. Естественно, точной даты, когда этот рост начнется, я не знал, но не прошло и месяца, как прогноз оправдывается – и газ уже торгуется выше 400 долларов.

То есть оправдываются рассуждения о том, что долгосрочно цены на газ падать не должны в силу роста мирового потребления газа и сокращения его запасов.

Итак, сегодняшние закупки.

Обычно я на закупки перечисляю на брокерский счет ежемесячно 100 тысяч рублей.

Но сегодня на счете и так много наличности – лежат 13 миллионов, полученных от погашения ПНК Рентал. Так что закупки будут вестись на эти деньги.

Было принято решение, с учетом не окончившегося еще контрнаступления украинцев и прочих рыночных факторов закупиться сегодня на 1/3 от имеющихся денежных средств. На 4 миллиона.

Денежные средства распределить примерно пополам между Фосагро и Новатэком.

Таким образом сегодня приобрел 300 лотов Фосагро. По 7400+ за лот. Суммарно на 2,2 миллиона рублей.

Также купил 1500 лотов Новатэк. По 1320+ рублей за лот. Суммарно почти на 2 миллиона рублей.

Подведем итоги:

Закупил Фосагро и Новатэк на 4,2 миллиона рублей.

Итого. Вера в то, что газ дешево стоить не будет, пока оправдывается. Будем надеяться, что и ставка на компании, выигрывающие на высоких ценах на газ, тоже оправдается. Надеюсь на скорое и неудачное окончание украинского контрнаступления и на стабильность в нашей стране – тогда можно будет продолжать закупки и становиться настоящим миллионером ))