На фондовом рынке у нас снова наблюдается большая волатильность. Подобная волатильность хороша для спекулянтов, а вот долгосрочным инвесторам подавай больше стабильности. И вот сейчас многие люди, которые распродали свои активы 23 июня снова заговорили о том, что надо покупать больше облигаций. Я решила вспомнить несколько историй, когда облигации не приносили своим владельцам доход. Поехали.

ГКО

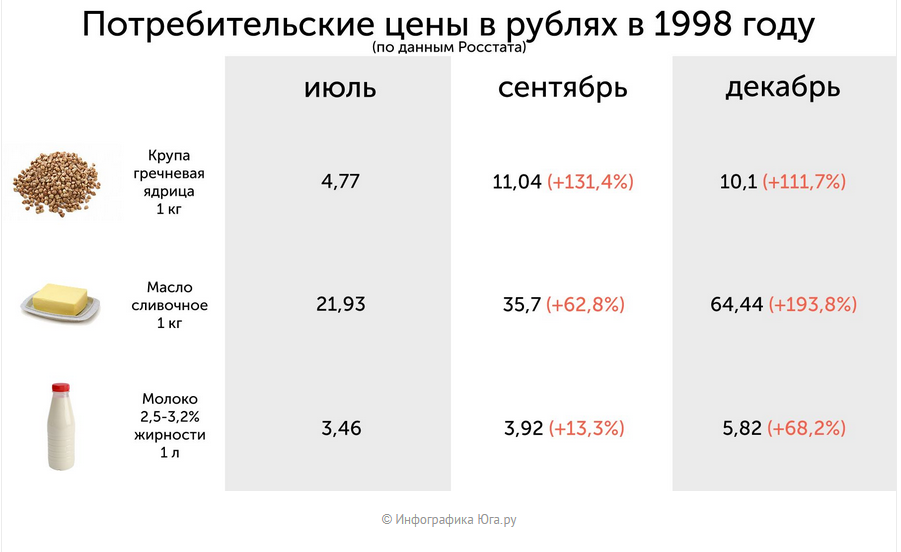

До 1998 года наш центральный банк выпускал ГКО - государственные краткосрочные облигации. С одной стороны ГКО можно назвать аналогом текущих коротких ОФЗ, но есть одно маленькое "НО". 1998 год выдался тяжёлым: нефть подешевела, а доходы страны упали. В итоге ГКО превратились в пирамиду на государственном уровне: новые облигации выпускались исключительно ради того, что бы найти деньги на выплаты по старым. Но так долго продолжаться не могло. В какой-то момент денег не хватило и наступил технический дефолт.

Через какое-то время ЦБ провел рестуктуризацию ГКО:

- Физические лица получили новые облигации с точно такими же условиями как первоначальные ГКО;

- Российские и иностранные юридические лица пострадали чуть больше. 70% от долга они получили новыми облигациями, чья доходность была на 5% меньше, 20% от долга они получили облигациями без купона, 10% наличными средствами, но в рассрочку.

Но за счет того, что в стране случился дефолт, цены на товары выросли так, что 100 рублей в июле стали уже совсем не теми, что были в декабре. Цены на некоторые продукты выросли больше чем на 100%.

Вот и получается, что инвесторы - физические лица вроде бы и не пострадали, но... просто пострадали все.

Одно хорошо, наш ЦБ теперь очень аккуратно следит за уровнем долга. Лишнего мы теперь стараемся не брать. Правда в 2023 году объем заимствований вырос, но до уровня США нам все равно очень далеко.

Облигации-линкеры

Про то, что такое облигации-линкеры или инфляционные облигации я рассказывала уже ранее.

Стоимость этих активов привязана к инфляции и зависит от того, что у нас насчитает Росстат. Если инфляция растет, номинальная стоимость облигаций растет, но возможна и обратная ситуация. Если говорить про ОФЗ-ИН 5*****, то в них индексация происходит с задержкой на 3 месяца:

- В апреле за январь;

- В мае за февраль;

- В июнь за март;

- И так далее.

Но, давайте вспомним 2022 год, за счет высокой базы, летом мы наблюдали дефляцию. То есть Росстат насчитал инфляцию менее 0. В итоге номинальная стоимость ОФЗ-ИН уменьшалась... Да и в 2023 году номинальная стоимость данного актива снижала. Изменение номинальной стоимости в 2023 году можно посмотреть на графике ниже.

Вот и получается, что инвесторы увидели большую инфляцию, купили актив, который должен был защитить их от нее, но просчитались... Получается, что за 2023 год номинальная стоимость данного актива не поменялась, а инвесторы получили только скромный купон 2.5%.

Дефолты тут и там

Мы с вами живем в очень веселое время. В 2022 году число дефолтов относительно 2021 года выросло почти в 2 раза. Большинство дефолтов пришлось на облигации с высокой доходностью, то есть на высоко-рисованные активы. При этом среди должников оказались и крупные игроки с миллиардными оборотами.

Причины дефолтов у всех были разные. Приведу некоторые из них:

- Калита не смогла собрать деньги со своих должников, была вынуждена брать кредит, но все равно довела ситуацию до дефолта;

- Обувь России - упал спрос на обувь, в итоге складские запасы стали зашкаливать.

Кстати, в начале 2023 года эксперты говорили о том, что в этом году число дефолтов может оказаться тоже не маленьким.

ВТБ и вечные евробонды

Очень интересная ситуация вырисовывается с 12 выпусками вечных облигаций от ВТБ. Согласно условиям размещений, выплаты по этим бондам могут быть приостановлены. Это банк и сделал. Доход по еврооблигациям за 2023 год не начисляется в принципе, то есть речь идет не о рассрочке, а о полноценной приостановке.

А при текущем курсе валюты, купоны по этим выпускам могли бы быть очень вкусными. Но! Не судьба.

Как вы видите, даже облигации иногда преподносят сюрпризы своим владельцам. Причем подобные сюрпризы можно ожидать не только от сомнительных эмитентов, но и от крупных банков и ЦБ. Но это не повод конечно обходить облигации стороной, надо просто четко выработать правила работы с ними.

Приглашаю вас подписываться на мой телеграмм-канал.