Как подать на банкротство физического лица. Пошаговая инструкция, как списать долги и кредиты.

Этот материал для тех, кто устал от постоянных кредитов и иных долгов и хочет от них избавиться, чтобы жить свободно. Для тех, кто сказал: Стоп! С меня хватит! Я не хочу отдавать банкам последние деньги с зарплаты или пенсии, постоянно занимать и не распоряжаться своими деньгами. Я хочу другую жизнь! Избавиться законно от всех долгов и кредитов можно только через процедуру банкротства. Другого способа нет. И если решение уже принято, и вы к нему готовы, остальное дело техники. При чем эту технику можно освоить и применить на практики самостоятельно, даже без помощи юристов. Я расскажу как. На пути к финансовой свободе ничего невозможного нет.

С вами, Павел Прасолов, руководитель юридической компании Гудмэн, Арбитражный управляющий. Рассказываю, про законы и финансы, про способы выйти из финансовой и кредитной ямы и больше туда не попадать.

Пошаговый план по списанию долгов и кредитов можно так же получить в формате PDF по ссылке. В материале вставляю скриншоты из документа. При покупке включается бесплатная консультация юриста.

Начальный этап. Выясняем, подходит ли банкротство

Перед списанием долгов и кредитов через процедуру банкротства следует понять:

2. Выгодно ли оно в вашем случае

3. Какое банкротство выбрать - обычное или через МФЦ

4. Можно ли списать ваши долги

5. Какие долг списать не получится

6. Что будет с имуществом и сделками

На каждый из этих вопросов на моем канале уже есть готовый материал. Каждый вопрос залинкован, рекомендую прочитать. Именно с грамотной подготовки и понимания целесообразности процедуры начинается вся работа.

Если есть вопросы и сомнения, записывайтесь по ссылке в описании ролика на консультацию к юристу. Подписчиков канала проконсультируем бесплатно.

Первый и важный этап. Составляем заявление о банкротстве физического лица

Его нужно заполнить по установленной форме. От того, насколько правильно заполнено оно и приложенные к нему документы зависит — признают вас банкротом или нет.

Пишите в комментарии — пришлю образец. Или напишите в Телеграм @goodman_pavel.

Уточнить сумму долга

В первой части заявления прописывается список кредиторов — банки, мфо, в которых у вас кредиты. В том числе туда вписываются долги перед физ.лицами и юр.лицами, например перед ИП, если они есть. Лучше указать точные суммы долга. Узнать их можно через Госуслуги или получить справки в банках, где взяли кредиты.

Через госуслуги делается так:

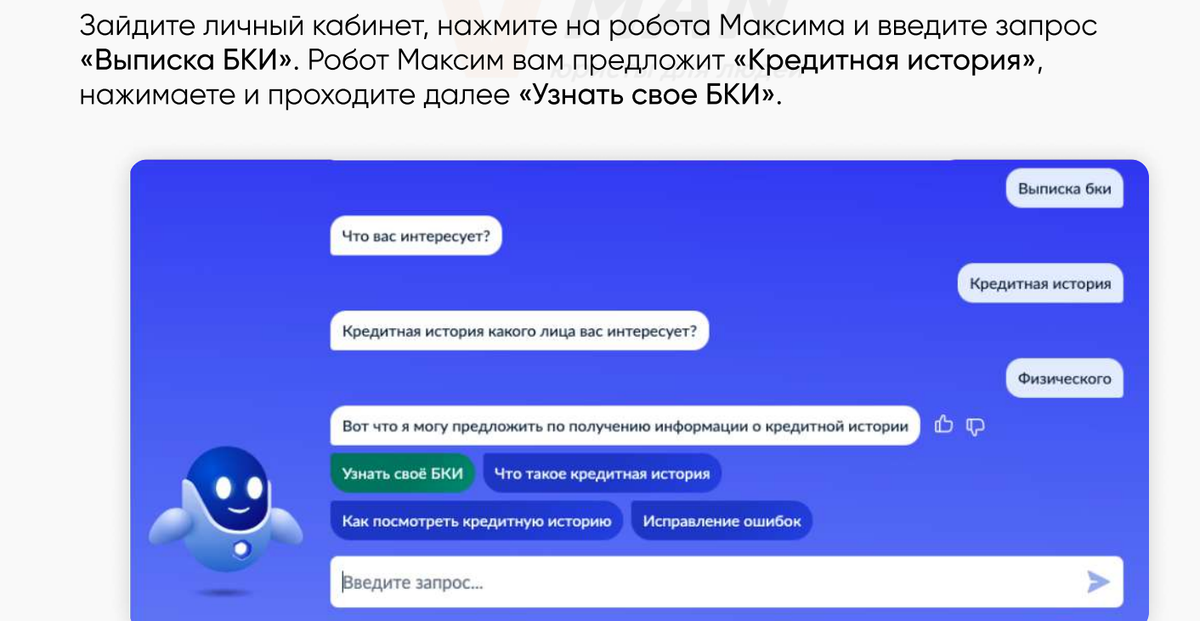

Зайдите в личный кабинет, нажмите на робота Максима и введите запрос «Выписка из БКИ». Робот Максим вам предложит «Кредитная история», нажимаете и проходите далее «Узнать свое БКИ».

Открывается окно «Получение информации о хранении вашей кредитной истории»: проверяете личные данные. Если всё верно, отправляете запрос, далее статус запроса изменится на «Услуга оказана», открываете файл.

В нем вы увидите четыре сервиса для получения сведений от БКИ — нажимаете «Войти в личный кабинет АО «Национальное бюро кредитный историй».

Проходите авторизацию через Госуслуги. Нажимаете «Все услуги» и получить Кредитную историю бесплатно. Скачиваете файл.

Написать пояснение

В заявлении или в отдельном приложении к заявлению вам нужно будет написать пояснение. На какие цели брались кредиты, когда возникли просрочки, какой ежемесячный платеж по кредитам, почему нет возможности погасить задолженность.

Собрать документы

Для подачи на банкротство обязательно собирается пакет документов.

Нам нужно собрать:

- Копии документов о наличии долгов перед банками, налоговой, жкх, пенсионным фондом, мфо, физ и юр лицами. Это могут быть: кредитный договор, договор займа, договор залога, судебные решения, постановления судебного пристава, справка (выписка) о задолженности.

- Выписки из банков по вашим операциям на счетах за 3 года, если они есть. Получить можно в банке на личном приеме или в онлайн-банке.

- Выписка из ЕГРН (это реестр недвижимости) по России за 3 года.

- Справка из ГИБДД о наличии транспортных средств и сделок с ними.

Если вы замужем или женаты, то справки нужно получить как на вас, так и на супруга. Это важно. Если имущество совместное, оно будет интересно кредиторам и может уйти с молотка.

5. Справка об отсутствии судимости.

6. Выписка индивидуального лицевого счета застрахованного лица.

7. Копия трудовой книжки.

8. Справка 2-НДФЛ за 3 года – оригинал.

9. Копия СНИЛС.

10. Копия свидетельства о заключении/расторжении брака.

11. Копия свидетельство о смерти супруга/и – если вдова/вдовец.

12. Копия свидетельства о рождении несовершеннолетних детей.

13. Паспорт все страницы (от корки до корки).

14. Брачный договор, если есть.

15. Алиментное соглашение, при наличии.

16. Справка о составе семьи и место регистрации несовершеннолетнего ребенка, если есть дети.

Список внушающий, но все документы нужны. Поэтому его сбор составляет от 1 месяца до 1,5 месяца.

Заполнить опись имущества

В форме «Опись имущества» нужно отразить всё движимое и недвижимое имущество, которое принадлежало вам на праве собственности.

Заполнить опись сложно, можно ошибиться, поэтому лучше несколько раз перепроверить и поработать над ней настолько долго, насколько нужно. Нельзя утаивать имущество, если оно официально зарегистрировано на вас или супруга. В любом случае всё вскроется, и тогда процедура может затянуться.

Не пишете в описи лишнего: никаких микроволновок, телевизоров, айфонов. Всё, что вы напишите в заявлении должно быть как-то реализовано в процедуре, то есть продастся. Указываем только, что светиться в документах, которые вы взяли. Если вы не напишите о своем айфоне, о нем никто и не узнает.

Выбрать арбитражного управляющего

Кто это такой арбитражный управляющий — по ссылке.

От арбитражного управляющего зависит исход дела: будет ли оно доведено до конца и спишут ли долги. Поэтому к выбору арбитражного управляющего нужно подойти максимально ответственно. Читайте отзывы, смотрите, сколько завершено дел, или попробуйте найти по рекомендациям.

Когда нашли арбитражного управляющего, данные про него тоже нужно вписать в заявление. В нем указываете саморегулируемую организацию (СРО), в которой он состоит. Каждый арбитражный управляющий должен состоять в СРО, оно выступает так сказать контролером и гарантом деятельности управляющего. В статье выше про это рассказываю.

Если вы уже выбрали управляющего, то узнать его СРО можно на сайте ЕФРСБ. На этом же сайте можно посмотреть количество завершенных дел управляющего, это расскажет вам о его опыте. Чем больше завершенных дел, тем большая вероятность положительного исхода вашего дела.

Я сам являюсь арбитражным управляющим, на моем счету 600 завершенных дел. Пишите в комментарии или в Телеграм @goodman_pavel, пришлю нужную информацию и заранее всё обговорим.

Всё! После всех этих сложных, но важных действий заявление готово! Давайте еще раз пройдемся:

- Мы указали свои долги;

- Собрали этот бесконечный список документов и справок;

- Написали пояснения, почему не можем платить кредиты;

- Составили подробный список кредиторов;

- Составили опись имущества;

- Нашли арбитражного управляющего и указали его в заявлении.

Второй этап. Подаем заявление о банкротстве физического лица в суд

Если все так, заявление без приложений можно направлять всем имеющимся и указанным в заявлении кредиторам, чеки об отправке сохраняете. Вообще все чеки копируем, они тоже будут приложением к заявлению.

В инструкции заявлению посвящается половина содержания, там еще больше подробностей и примеров. Впрочем половина статьи тоже посвятили этому, так как процесс сложный и кропотливый. Ошибиться нельзя — от этого зависит исход дела, спишут ли с вас долги или нет.

Перед подачей оплачиваем госпошлину 300 рублей и депозит суда 25 000 рублей по реквизитам, указанным на сайте Арбитражного суда.

Готовое заявление и все-все документы, которые мы собирали выше, направляются почтой по адресу суда, либо сдаются лично в канцелярию суда. Арбитражный суд должен быть по месту вашей регистрации.

Далее отслеживаем принятие заявление. Где-то через 2 недели, заходим на сайт Арбитражного суда. Переходим в раздел «Картотека дел». Находим информацию по вашему делу через фильтр поиска дел, вбиваем ФИО и нажимаем «Найти».

Должно появиться определение суда о принятии заявления. Возможно суд запросит дополнительные документы. Нужно смотреть по ситуации.

Там будет указана дата заседания, на котором вас признают или не признают банкротом. На заседание лучше явиться, так как у судьи могут возникнуть дополнительные вопросы. К тому же вы сможете узнать результат заседания. На заседании, главное, не бойтесь и говорите, как есть.

Можно и не ходить на судебное заседание, если вы предоставили заранее все документы, которые запросил суд. При возникновении вопросов вам пришлют уведомление. И вы сможете отправить документы по почте.

Если все прошло хорошо, вас признают банкротом. Ура! Но это только начало пути. Впереди нас ждет процедура реализации имущества.

Третий этап. Работаем с арбитражным управляющим

С арбитражным управляющим нужно быть на связи и предоставлять всю запрашиваемую информацию. Он не действует в интересах должника или кредиторов, управляющий действует в интересах закона. Если не хотите затягивать процедуру списания долгов и кредитов и быстрее освободиться, требования управляющего нужно соблюдать, предоставлять запрашиваемые документы и имущество, если оно есть.

Поверьте мне, как арбитражному управляющему, я и мои коллеги заинтересованы завершить вашу процедуру как можно быстрее, в этом не заинтересованы только кредиторы.

Кстати, после признания вас банкротом при звонках коллекторов обязательно сообщите о том, что вы банкрот, поверьте они потеряют к вам интерес.

Четвертый этап. Завершаем процедуру

Когда работа с реализацией имущества закончится, арбитражный управляющий приготовит отчет, который покажет на судебном заседании. Как только судья получит информацию от арбитражного управляющего, он спросит мнение сторон и завершит процедуру. С этого момента с вас будут списаны все долги и кредиты!

Определение о завершении процедуры и освобождения гражданина от исполнения всех обязанностей — важный документ, подтверждающий ваше освобождение от долгов. Никакой кредитор больше не имеет право предъявлять к вам требования — вы им больше ничего не должны!

Ваш путь освобождения от финансовых тягот занял у нас сейчас 15 минут, но на самом деле он длится в среднем 8-12 месяцев. Если всё это кажется непосильным, советую приобрести нашу инструкцию, там каждый шаг прописан более подробно. 50 страниц разжеванной информации и рабочая тетрадь, чтобы вы сразу могли готовить все документы, не отходя от файла. При покупке инструкции включена бесплатная консультация юриста, которой вы можете воспользоваться на любом этапе пути и задать важные вопросы.

Инструкцию можно приобрести по ссылке.

Если вы уверены, что сразу хотите пообщаться с юристом о проблеме с вашими долгами и кредитами и вам остро нужен профессионал, запишитесь на консультацию. Мы придумаем выход из ситуации.

Спасибо, что дочитали до конца!

С вами, Павел Прасолов, руководитель юридической компании Гудмэн, Арбитражный управляющий. Рассказываю, как выйти из финансовой и кредитной ямы и больше туда не попадать. Побольше денег в ваши карманы!

Если остались вопросы — отвечу на них в комментариях.