В комментариях к прошлым материалам на канале меня зацепил вопрос: а как оплачивать процедуру банкротства, если я и так банкрот, и денег у меня нет совсем. В этой статье хочу дать подробный ответ. Разберем на пальцах, когда выгодно банкротство, а когда в нем нет смысла, в каких случаях банкротство финансово противопоказано, а когда стоит затянуть пояса и решиться списать с себя долги и кредиты.

С вами, Павел Прасолов, руководитель юридической компании Гудмэн, Арбитражный управляющий. Рассказываю, как выйти из финансовой и кредитной ямы и больше туда не попадать. Банкротством физических занимаюсь с 2015 года. Успешно завершил 530 дел и не понаслышке знаю о всех плюсах и минусах этой процедуры.

Помощь профессионального юриста по банкротству стоит приличных денег. Мы поговорим об этом в статье, но для большего понимания можно почитать и послушать два больших материала про стоимость банкротства: из чего складывается цена, где можно сэкономить, а где не стоит. Дам на них ссылки в конце материала.

Чтобы понять, когда выгодно банкротство, возьмем средний прайс по России. Это 50 тысяч на обязательные судебные расходы и 100 тысяч на услуги юриста. На судебных расходах экономить не получится, они, наоборот, могут вырасти, а на услугах юриста можно, но не советую. Как вариант, подготовиться самостоятельно, если человек профи и готов потратить много времени, изучая закон. Но бывает, даже сильные юристы ошибаются. Поэтому всё же моя рекомендация — обращаться к проверенным специалистам в области банкротства, иначе можно потерять денег больше, чем будет списано долгов, в полтора-два раза.

Тот самый момент: когда нужно подавать заявление на банкротство

С банкротством, как с болезнью: чем раньше начать лечить, тем легче будет. Но так делают не все. Большая часть людей терпит до последнего, когда уже истощены все кошельки, и денег нет даже на продукты.

Первым тревожным звоночком станет ощущение, что человек работает только на кредит. Не просто так специалисты по финансовой грамотности твердят, что 30% от дохода — это максимум, который стоит выделять на погашение долгов. Уже и эта сумма критична. Нормальный процент на погашение кредита — 10% от ежемесячного дохода.

Если человек отдает на кредит последние деньги, то у него не хватает на себя, семью, развлечения, порой даже продукты. Про какую финансовую подушку и сбережения может идти речь.

А вот отсутствие финансовой подушки — вторая причина банкротства после большой финансовой нагрузки человека. Люди не планирует потерю работы, проблемы со здоровьем, трудности в семье. Это происходит неожиданно, и мы бываем к этому не готовы. Глобальные проблемы, которые сваливаются как снег на голову, без финансовой подушки решить очень сложно. Как бы опять не влезть в новые долги…

Если появилась проблема с деньгами, есть ощущение, что бежим, как белка в колесе, и работаем только на банк, уже можно начать смотреть в сторону банкротства для освобождения от всего этого.

От какой сумму долга выгодно банкроство

Стоимость банкротства примерно 150 тысяч рублей. Списать долги можно раз в 5 лет. Учитываем текущий уровень дохода человека. Если человек живет на минимальный доход или на одну пенсию, списать 300 тысяч долга станет освобождением. Кому-то только пару миллионов покажется непосильной ношей. Стоимость банкротства в обоих случаях принципиально не меняется. Примерно за одни и те же деньги можно списать, как полмиллиона, так и пять миллионов долгов, размер суммы не влияет на объем работы.

Начальная целесообразность банкротства наступает от долга в 300 тысяч рублей. Так мы остаемся в плюсе на 150 тысяч рублей. Но чем больше долг, тем больше выгода. При долге один миллион рублей выгода уже 850 тысяч.

Это была простая арифметика, а теперь чуть сложнее.

Пример реальной экономии денег

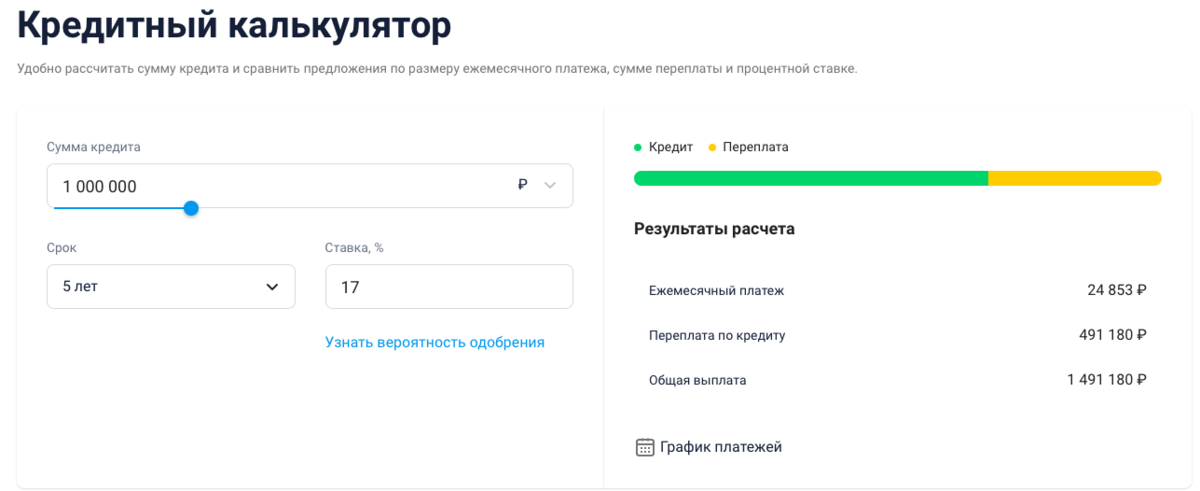

Возьмем придуманного нами, но вполне реального человека. Зовут его Иван. Живет один в своей квартире, получает 50 тысяч рублей в месяц. Взял в кредит миллион рублей на пять лет. Вложил его в ремонт. Средняя ставка потребительского кредита 17%. Подставляем данные в кредитный калькулятор, который можно найти в интернете. Получаем 25 000 тысяч ежемесячного платежа. За 5 лет Иван оплатит процентов на сумму 491 тысяча рублей.

Если Иван не станет больше зарабатывать, то на ежемесячный платеж по кредиту уйдет половина зарплаты. Прожить можно, но жизнь куда непредсказуемей, чем может казаться. В какой-то момент Ивану могут срочно понадобиться деньги: ухудшиться здоровье, подорожает коммуналка и продукты, сломается техника или еще что-то. Накопления уйдут в ноль, и бюджет Ивану придется перестраивать. Платить ежемесячный платеж станет сложнее.

Допустим, Иван решит банкротиться. Средняя стоимость банкротства — 150 тысяч рублей. А кредит в 1,5 миллиона. Разница в 10 раз.

Сейчас на кредит уходит 25 тысяч рублей. Если оплачивать банкротство в рассрочку, то можно договориться на 10-15 тысяч в месяц. Итого высвобождаются еще 10 тысяч ежемесячно, которые можно отложить на жизнь, пока идет процедура банкротства.

Выгода очевидна. Иван списывает 1,5 миллиона и у него ежемесячно остается больше денег, так как юристам платить меньше, чем в банк. Юристам — 15 тысяч, банку — 25 тысяч.

Ладно, не всё так идеально. Есть нюансы, разбираем.

Что делать, если есть официальная зарплата, выгодно ли банкротиться

Вернемся к Ивану. Его зарплата 50 тысяч рублей. Как только Ивана признают банкротом, ему будет положен только прожиточный минимум. Сумма меняется и зависит от региона. Среднее значение — 17 тысяч рублей. То есть, на время процедуры, а она в среднем длится шесть месяцев, Ивану будут платить только 17 тысяч рублей. Все, что сверху, а это 33 тысячи, уйдет кредиторам.

За шесть месяцев это почти 200 тысяч рублей. Итого мы получим, что банкротство Ивану выйдет не в 150 тысяч, а в 350 тысяч рублей. И об этом его обязательно должен предупредить юрист на консультации.

Но все же это меньше, чем кредит в 1,5 миллиона.

Как уменьшить отчисления кредиторам

Самый простой вариант — договориться на работе и получать часть зарплаты в конверте. Да, это не совсем честно, но так Иван не заплатит деньги банкам, а оставит себе.

Если у Ивана есть иждивенецы: ребенок до 18 лет, нетрудоспособные родители, за которыми он ухаживает, то Ивану положен еще один прожиточный минимум на каждого такого иждивенца.

Если Иван платит алименты, то эти деньги также уходят в приоритете. Кто-то перед процедурой специально устанавливает алименты в суде в повышенном размере, чтобы потом больше денег сохранить в процедуре.

Когда банкротство категорически не выгодно

- Предположим у Ивана есть вторая квартира. Ее стоимость больше трех миллионов. В случае банкротства ее просто продадут и отдадут деньги банкам. Иван потеряет эти деньги. Первую квартиру, и если она единственная, забирать не имеют права.

- Оставим квартиру, у Ивана есть машина. Он передвигается на Ладе Гранте, не новой. Ее стоимость тысяч 500. В банкротстве машину продадут. Выгода от списания кредита при этом существенно сокращается. Иван теряет еще 500 тысяч.

Но! Если Иван подумает о банкротстве заранее, а не когда уже бросил платить кредиты, то способы спасти машину есть. Делать это нужно месяцев за 6-8 до того момента, как заявление на банкротство отправится в суд. На консультации мы рассказываем о способах сохранения имущества. Записывайтесь по ссылке в описании.

- Продолжаем тему с невыгодным банкротством. Третий пункт — сделки. Если наш Иван ту же машину за месяц до банкротства подарил своей маме или продал Гранту по договору и затем решил банкротиться, то со 100% вероятностью такую сделку отменят. А дальше или машину найдут, вернут и продадут или просто долги не спишут. Перспектива не очень. Если человек решает банкротится, то у него проверяют все совершенные сделки за три года.

Где найти денег на банкротство, когда их нет совсем

Как вариант договориться с юристом на рассрочку. Не вносить сразу все 150 тысяч, а разбить на 10-12 месяцев.

Есть компании, которые предложат разбить платежи на 30 месяцев. Только не соглашайтесь на такой большой срок, как бы это не было привлекательным. Первое, пока не внести обязательные расходы не депозит, пошлину, публикации, это порядка 50 тысяч рублей, юрист не сможет начать работу и подать заявление в суд. Соответственно, первые пару лет никто ничего делать не будет, а за это время человека будут доставать коллекторы, приставы наложат аресты, и будут прочие негативные последствия. Второе, нет гарантии, что за время длительного ожидания, с компанией будет всё нормально, и она не пропадет. Да и закон может изменится за пару лет. Тянуть и брать большие отсрочки нет никакого смысла.

Если и на рассрочку денег не хватит, можно попросить помощи у близких. Это не всегда приятно, но примеров, когда дети оплачивали банкротство своих родителей много. Были у меня случаи, когда даже работодатель оплачивал банкротство сотрудника, лишь бы его не мучили коллекторы.

Еще как рабочий вариант, взять новый кредит на банкротство! Но он рискованный. Если ошибиться, то в лучшем случае этот кредит не спишут, а в худшем, могут завести дело, если докажут, что человек взял его специально, чтобы не платить другие долги. Таким способом без предварительной консультации юриста пользоваться не стоит.

Друзья, лучшее время решиться на свое банкротство — это вчера. Трезво оцените выгоду и последствия, если есть трудности, приходите на консультацию, мы поможем с оценкой ситуации. Подскажем ходы и выходы, явки и пароли. Записывайтесь на разбор вашей ситуации профессиональным специалистом моей команды.

Специально для читателей этой статьи у нас есть подарок — пошаговый план по списанию долгов и кредитов. Забрать его можно здесь.

Спасибо, что дочитали до конца!

С вами, Павел Прасолов, руководитель юридической компании Гудмэн, Арбитражный управляющий. Рассказываю, как выйти из финансовой и кредитной ямы и больше туда не попадать. Банкротством физических занимаюсь с 2015 года.