Одним из основных (приоритетных) направлений деятельности Общества является производство и реализация асфальтобетонных смесей, используемых для дорожного строительства и ремонта, а также для благоустройства территорий.

Сегодня Общество производит весь спектр асфальтобетонных смесей, необходимых для строительства и ремонта дорог. Это крупнозернистые, мелкозернистые, песчаные, горячие плотные и пористые асфальтобетонные смеси (более 20 различных рецептов), используемые для устройства верхних и нижних слоев дорожной одежды. Кроме этого, ОАО «АБЗ-1» обладает богатым опытом производства асфальтобетонных смесей со специальными характеристиками:

- щебнемастичный асфальт (ЩМА), который обладает повышенными сдвигоустойчивыми характеристиками и повышенной износостойкостью;

- литой асфальтобетон;

- асфальт на основе полимерно-битумного вяжущего (ПБВ).

Еще одним направлением деятельности Общества является производство битумных эмульсий, которые активно применяются в дорожном строительстве для ремонта покрытий, нанесения поверхностного слоя износа, для пропитки щебеночного основания. В настоящее время Общество выпускает различные виды катионных битумных эмульсий, используемых для подгрунтовки, для поверхностной обработки, для ямочного ремонта, для обеспыливания поверхностей, для устройства конструктивных слоев дорожных одежд. К приоритетным направлениями деятельности Общества относится также выполнение дорожно-строительных и генподрядных работ.

У компании 4 выпуска облигаций:

- 001Р-01, доходность к погашению - 10,88%, ставка купона - 12%, дата погашения - 25.12.2023г. Амортизация;

- 001Р-02, доходность к погашению - 12,13%, ставка купона - 12.75%, дата погашения - 03.12.2024г.

- 001Р-03, доходность к погашению - 13,18%, ставка купона - 14.25%, дата погашения - 29.01.2026г. Амортизация;

- 001Р-04, доходность к погашению - 13,38%, ставка купона - 13.75%, дата погашения - 21.04.2026г. Амортизация.

Список параметров

1. Движение доходов.

2. Движение чистой прибыли.

3. Движение EBITDA.

4. Движение денежного потока.

5. Движение чистого долга.

6. Движение процентных выплат.

7. Сравнение заемного и собственного капитала.

8. Сравнение чистого долга к собственному капиталу.

9. Сравнение чистого долга и EBITDA.

10. Связь между свободным денежным потоком и процентными платежами.

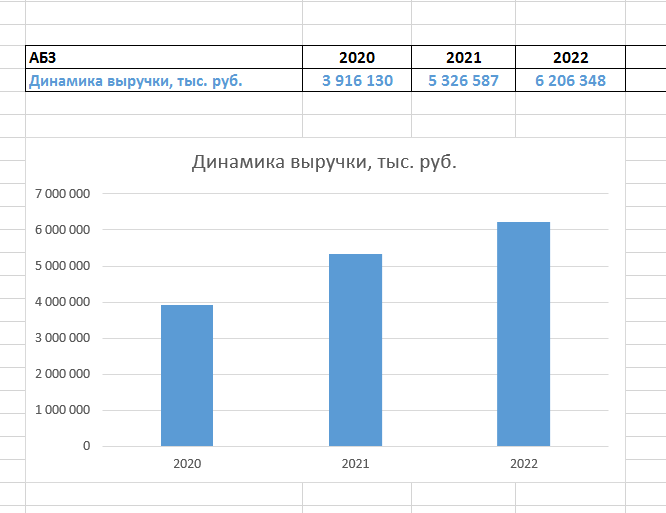

1. Движение доходов.

Индикатор общей тенденции развития компании. Из дохода, компания будет оплачивать операционные расходы по сервисным обязательствам, поэтому важно понимать, что доход не должен уменьшаться. Доход отображается в отчете о прибылях и убытках. Во-первых, нас интересует, как изменяется финансовое положение компании.

- стр. 2110 Отчета о прибылях и убытках

2. Движение чистой прибыли.

Индикатор эффективности компании. Наличие прибыли показывает способность компании выполнять текущие обязательства.

- стр. 2400 Отчета о прибылях и убытках

3. Движение EBITDA

EBITDA (Прибыль до вычета процентов, налогов, износа и амортизации) — это прибыль компании до вычета процентов, налогов и амортизации. Показатель также дает возможность сравнивать компании одного сектора, работающие в разных условиях, так как исключает влияние налоговой нагрузки, долговых платежей и бумажных затрат - амортизации.

Некоторые эмитенты указывают EBITDA в инвестиционном меморандуме. Если EBITDA в меморандуме нет, необходимо применить формулу:

Все компании по разному рассчитывают EBITDA, так что нет постоянной формулы.

EBITDA = строка 2300 (прибыль до НО) отчета о финансовых результатах + строка 2330 (проценты к уплате) - строка 2320 (проценты к получению) + строка 5640 "Раздел 6" (Амортизация)

4. Движение денежного потока (FCFF)

Значение показателя FCF дает инвесторам возможность своевременно принимать правильные инвестиционные решения, дает представления о том насколько эффективно компания использует свои финансы, достаточно ли у компании средств на обслуживание текущей задолженности, какие основные источники поступления средств, есть ли у компании деньги для выкупа собственных акций (buy back) или смогут ли инвесторы получить дивиденды.

Свободный денежный поток определяется по формуле:

FCFF = EBITDA — налог на прибыль уплаченный — капитальные затраты (Capex) — прирост оборотного капитала (NWC, Net working capital change),

- налог на прибыль уплаченный (стр. 2410)

- капитальные затраты: они указаны в примечаниях к бухгалтерскому балансу в разделе 2.1 «Наличие и движение основных средств»;

- прирост оборотного капитала — определяется как разница между оборотным капиталом на конец и начало периода.

- оборотный капитал = оборотные активы (стр. 1200) — краткосрочные обязательства (стр. 1500)

5. Движение чистого долга

Мера фактического уровня долга компании. Это общий долг компании перед кредиторами, скорректированный на денежные средства и их эквиваленты.

Чистый долг = Долгосрочные кредиты и займы + Краткосрочные кредиты и займы — Денежные средства и их эквиваленты.

- долгосрочные кредиты и займы — строка 1410 бухгалтерского баланса;

- краткосрочные кредиты и займы — строка 1510 бухгалтерского баланса;

- денежные средства и их эквиваленты — строка 1250 бухгалтерского баланса.

6. Движение выплаты процентов

Индикатор уровня кредитной нагрузки. Процентные платежи в строке 2330 отчета о прибылях и убытках.

7. Сравнение D/E

Индикатор финансового рычага. Это отношение долга компании к собственному капиталу.

- заемный капитал (долг) — строка 1400 + строка 1500 бухгалтерского баланса;

- собственный капитал - строка 1300 бухгалтерского баланса.

Чем выше значение показателя, тем больше будут преобладать заемные средства. На диаграмме ниже доля заемного капитала выделена синим цветом, а доля капитала – оранжевым.

8. Сравнение чистого долга к собственному капиталу

Он показывает, сколько денег должна компания на 1 рубль собственных средств. Чем выше значение коэффициента, тем выше риск банкротства компании. Более-менее стабильные и безопасные значения показателя от 0,25х до 1х.

9. Сравнение чистого долга к EBITDA

Показатель платежеспособности предприятия: за сколько лет компания способна погасить весь чистый долг. В нормальном финансовом положении значение коэффициента не должно превышать 3,5х. Если значение коэффициента превышает 5х, это свидетельствует о том, что долг слишком велик.

10. Взаимосвязь между чистым денежным потоком и процентными платежами

Индикатор финансовой устойчивости. Оптимальное значение этого коэффициента не менее 2х. В этом случае компания может позаботиться о своих текущих обязательствах, а оставшиеся средства направить на свое развитие.

Выводы о финансовой устойчивости эмитента и уровне риска при покупке облигаций ОАО «АБЗ-1»

Выручка и EBITDA - растут. Чистая прибыль стабильная. Денежный поток восстанавливается. Чистый долг растет, следовательно и проценты к уплате, компания занимает на развитие. Заёмные средства преобладают в балансе компании, Обязательств в 2 раза больше, чем капитал. Платёжеспособность - стабильна и может платить по обязательствам.

👍 Понравилась статья, отблагодарите лайком и немножко на развитие канала. 😎

Не хотите пропустить новые статьи о полезной и познавательной информации, подписывайтесь.