Мы живем в обществе потребления. Ежедневно мы покупаем товары, читаем и смотрим контент, пользуемся услугами других людей.

И это прекрасно! Вы представляете, если бы всё пришлось делать самому?

Ещё лучше, используя что-то, получать от этого выгоду! И это уже давным-давно практикуется!

Магазины поощряют покупателей при помощи программ лояльности и скидочных карт. Онлайн-сервисы дают хорошие скидки при годовых оплатах и практикуют бесплатные периоды. Мегамаркеты подсаживают на свои альтернативные "балльные" системы оплаты товаров.

В случае с банками это называется кэшбэк. И каждый банк стремится сделать приятно своему клиенту, предлагая и завлекая различными вариантами кэшбэка.

Выбираем кэшбэк?

Их так много, что запутаться можно очень легко. К тому же мы все очень похожи, но всё же "человечки уникальные", с разными способами удовлетворения потребностей, особыми увлечениями и неповторимым стилем жизни. (Мне хочется в это верить).

Поэтому я рекомендую вам пройти тестирование на сервисе banki.ru. Я написал про него тут:

Там вам "типа умная система" порекомендует карты с кэшбэком под ваши траты.

Проблема в том, что она не учитывает новейшие акции и не очень глубоко копает.

Например, у "Тинькова" бывают классные ежедневные акции по кэшбэку и много партнёров, и есть кэшбэк по некоторым группам товаров. А также бывает повышенный кэшбэк по отдельным категориям на выбор.

Если же не хочется запариваться - берите бесплатные в обслуживании карты с кэшбэком рублями за всё. А дальше можно выбирать ежемесячные категории и поглядывать на акции партнеров.

Какой кэшбэк выбираю я?

Мне нравится поглядывать за "стартовыми акциями". Именно там пасутся самые выгодные условия!

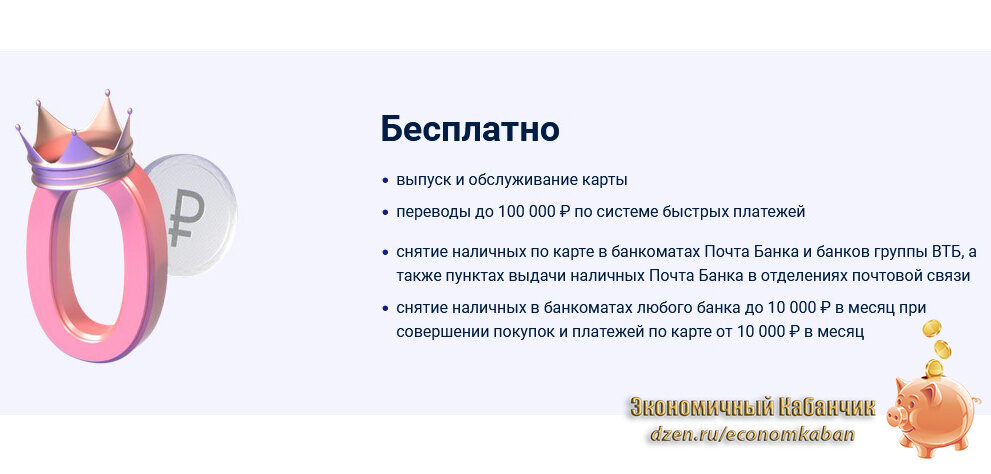

Например, скоро я буду оформлять новую бесплатную карту "Моя карта" от "Почта банка". И хотел сделать об этом отдельный пост. Но расскажу сейчас.

Почему там? У них стартовала акция по кэшбэку: 10% на супермаркеты + 1% на всё.

Итого обещают 11% за покупки в супермаркетах! Но только на 3 месяца. Это довольно неплохо - я много трачу на хавчик именно в "суперах". Жаль, за всё время акции максималка по кэшбэку составит 3000 рублей и максимум 1000 рублей в месяц. Акция анонсирована до октября.

Соответственно, можно наварить 3000 рублей, просто делая покупки в магазинах. Потом карта становится не такой интересной.

Что дальше с картами?

Что я делаю со всеми этими картами после окончания акции? Как правило, вывожу оставшиеся деньги через СБП и блокирую карту. А после пользуюсь ею как скребком или мини-шпателем - очень удобно!))

Зачем я закрываю карты? Во-первых, чтобы "закрыть гештальт", и она не болталась в воздухе. Во-вторых, акции у банков очень часто возвращаются, и можно поучаствовать ещё разок обычно через полгода или год отсутствия активности.

Если есть вариант, что карта может пригодиться, - то карту можно легко заморозить, а потом разморозить в приложении банка.

На самом деле кэшбэк - это хорошая дополнительная выгода и отложенная по времени скидка на товары.

А вам кэшбэк какого банка по душе?

Читайте также: