Всем привет!

Сегодня поделюсь с вами интереснейшей аналитикой по компаниям из сектора коммунальных услуг российского рынка. Как-то неожиданно много эмитентов готовы были поспорить за звание лучшего.

Чтобы вы понимали, я уже делал подобный отбор около 6 месяцев назад, но из-за высокой на тот момент инфляции отсеялись много компаний, которые при расчете дивидендной доходности не показали ничего интересного. Но а что сейчас...? 🤗

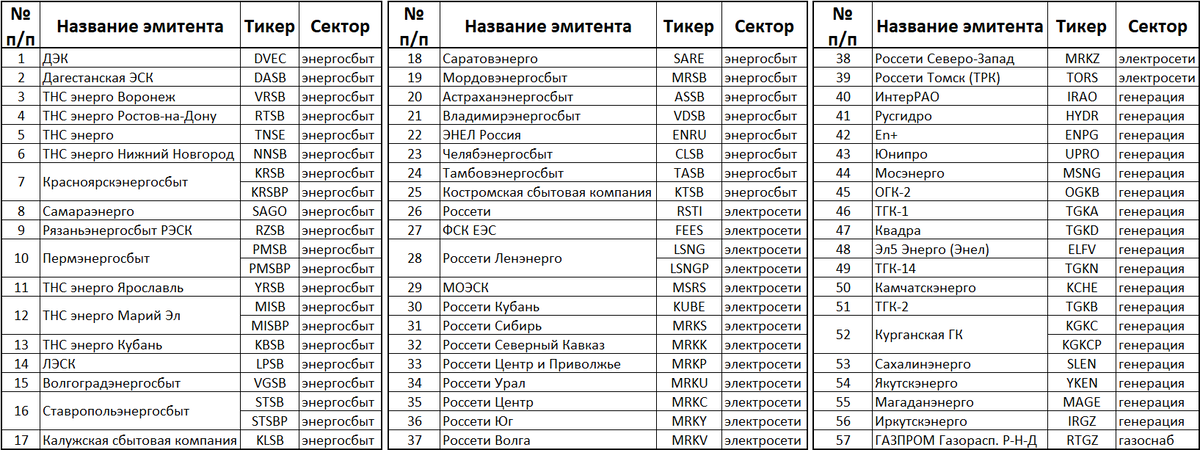

Для начала немного о претендентах: на российском рынке выявлено 57 компаний, работающих в сфере энергосбыта, генерации, электросетевого хозяйства и газоснабжения.

Стоит отметить, что в предыдущем обзоре участвовала 51 компания, так как некоторые были мной благополучно пропущены, но в этот раз выявлены все компании (надеюсь). 😊

Итак, приступаю к первому этапу отбора - это отсев тех эмитентов, которые не платят дивидендов последние 5 лет. Исключение составляют не выплаты дивидендов в 2022 году и за 2022 год. Увы, события 24 февраля игнорировать не получается...

В итоге видим следующий перечень эмитентов с которыми будем двигаться дальше:

Расчет дивидендной доходности

Теперь необходимо рассчитать дивидендную доходность оставшихся компаний. Привычно делаю это с применением формулы дисконтирования по модели Гордона.

Основная суть формулы Гордона в том, чтобы к текущей дивидендной доходности акции прибавить среднегодовой темп прироста дивидендов за последние 5 лет, а затем из полученной суммы вычесть годовую инфляцию.

Смотрим, что получилось:

Как видно зеленым цветом я выделил акции с максимальной дивидендной доходностью, а красным - акции с отрицательной доходностью. Но как ни странно, отрицательную доходность показывает всего один эмитент, который и будет отсеян, а остальные проходят в следующих этап отбора - определению справедливой стоимости.

Определение справедливой стоимости

Ближе к этому этапу меня уже одолевало легкое недоумение... Для определения справедливой стоимости мне предстояло прямо таки конкретно перелопатить почти 2 десятка эмитентов, точнее их финансовую отчетность. Но, как говорится, глаза боятся, руки делают...😊

Справедливая стоимость формируется через расчет балансовой стоимости компании и дальнейшим определением коэффициента P/BV.

P/BV показывает как стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов.

Смысл показателя в том, что если эмитент вынужден будет начать банкротство, то вы, как акционер, претендуете на часть активов согласно доле.

То есть, если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы, как минимум, не потеряете средств, которые в нее вложили.

Второй расчетной величиной является коэффициент P/E - это капитализация компании деленная на ее чистую прибыль, что позволяет рассчитать границу принимаемого мной риска, а также определить срок окупаемости инвестиций.

Результат:

Понятное дело, что по результатам этой адской работы, были отсеяны наиболее перекупленные компании. Особенно удивило Россети Ленэнерго, у которой привилегированные акции стоят более чем в 10 раз дороже обыкновенных (если кто знает, почему так происходит, напишите в комментах - очень любопытно почитать).

Ну как бы там ни было, а на следующий этап определения динамики роста прибыли за последние 10 лет, идут 12 компаний из 19 представленных...

Динамика роста прибыли

Теперь произведу расчет одного из ключевых показателей для принятия инвестиционного решения - совокупного темпа прироста прибыли за последние 10 лет.

Сделать расчет довольно просто, нужно всего лишь применить формулу темпа прироста, а для снижения чувствительности итоговых значений, подставляемых в формулу, берется среднее арифметическое за 1, 2, 3 годы и 8, 9, 10 годы.

Итого:

Учитывая, что совокупная инфляция за последние 10 лет составляет 72%, то имеет смысл отсеивать не только тех, кто показал отрицательную динамику, но и тех, чья динамика роста прибыли ниже уровня 10 летней инфляции.

Анализ долговой нагрузки

Этот анализ я упростил до такого уровня, чтобы его было вполне достаточно чтобы осознать "рухнет компания сразу" в случае форс-мажора или еще "по-барахтается".

Вкратце: сначала я определяю отношение текущих (оборотных) активов к текущим (краткосрочным) обязательствам. В идеале это значение должно быть не менее 2 (т.е. текущих активов должно быть в 2 раза больше, чем текущих обязательств), но по факту на российском рынке таких компаний крайне мало. 😒

На следующем этапе анализа долговой нагрузки, я определяю отношение долгосрочных обязательств к текущим активам компании. Коэффициент не должен быть выше 1 (т.е. в идеале долгосрочные обязательства не должны превышать текущие активы).

Как я уже сказал, очень мало компаний на российском рынке, которые могли бы соответствовать критериям моего анализа. Но всегда можно найти тех, кто ближе всего им соответствует.

Сначала я отсеял те компании, которые явно не укладываются в предложенные рамки, а затем и тех, у кого наблюдается явный дисбаланс (например ФСК ЕЭС).

Рентабельность собственного капитала (ROE)

Рентабельность собственного капитала также является довольно хорошим индикатором работы компании. Его имеет смысл сравнивать со ставкой депозита в банке.

На сегодня я нашел самую большую ставку депозита, в размере 9,5%, в ВТБ и Альфа-банке и смотрим, что получилось:

Вот еще два ярких представителя почили в бозе, а победили трое: Ставропольэнергосбыт, Россети Центр и Приволжье и Пермэнергосбыт.

Вывод

Наиболее интересным из трех финалистов выглядит Пермэнергосбыт. У него опережающие инфляцию темпы роста прибыли, обладает наиболее сбалансированной долговой нагрузкой, высокой рентабельностью собственного капитала и, главное, еще не переоценен.

Не смотря на то, что Пермэнергосбыт явно появится в моем портфеле, остальных соперников игнорировать не стоит. Это тоже довольно сильные эмитенты в своем секторе. А Россети Центр и Приволжье уже есть в моем портфеле и поверьте, отлично там себя чувствует. 😊

Кстати, обратите внимание, ни одного финалиста нет в первом котировальном списке. 🤔

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает в развитии канала =)