Всем привет!

Роснефть с приличной задержкой чтобы все причастные успели совершить сделки опубликовала рекомендацию по дивидендам: выплата составит 17,97 руб. на акцию, что дает див.доходность к текущей цене чуть больше 4% "грязными".

Выплата полностью соответствует ожиданиям рынка, поэтому цена акции на такую новость практически никак не отреагировала. Хотя выплата и кажется небольшой, следует помнить, что зимой Роснефть уже выплатила по 20 рублей на акцию и итоговая выплата по результатам 2022 года (с учетом только что рекомендованной) получается только чуть меньше, чем за жирнючий мирный 2021 год (38,36 руб. и 41,66 руб.).

Пара слов о самой компании

Как бы это не казалось странным, но именно Роснефть оказалась больше всех готова к тем событиям, которые произошли в 2022 году. Не то, чтобы он к ним готовилась, просто звезды так сложились:

- основные проекты компании распложены в восточной части страны и ориентированы на экспорт в Азию. Если сейчас тот же Газпром чешет репу, куда ему деть газ и будет вынужден тратить миллиарды на прокладку новой инфраструктуры для экспорта, то у Роснефти она уже готова;

- более того, весомая доля добываемой нефти у компании это не пресловутый Urals, на который требуют скидку, а Espo, который торгуется выше эталона;

- компания в значительной степени стала бенефициаром выдавливания западных нефтяных гигантов из совместных проектов и продолжает их реализацию.

Поэтому если вновь не случится чего-то совсем непредвиденного, бизнес компании на среднесрочную перспективу выглядит очень хорошо (пожалуй лучше конкурентов, ориентированных на экспорт в Европу). Конечно, в компании есть весьма отталкивающие моменты вроде Сечина (не производит впечатление эффективного руководителя), пресс-алкаше Леонтьева, систематического ограбления "дочек" по схематозам и пр., но с этим со всем можно мириться.

Личное решение

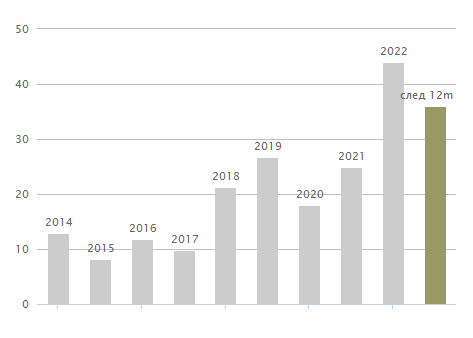

С Роснефтью сложилась немного странная ситуация - масштаб бизнеса компании огромен - если сравнить, например, с Лукойлом, выручка и капитализация компаний примерно равны, но у Лукойла вес в индексе 16,44% а у Роснефти 3,84% - в 4,5 раза меньше! И это исключительно потому что доля акций в свободном обращении у Роснефти пропорционально меньше. Соответственно у институциональных инвесторов доля Роснефти тоже невелика, да и у частных инвесторов тоже, так как она никогда не славилась высокими дивидендами, хотя и платит довольно стабильно:

На мой взгляд такая ситуация не очень правильная (взять тот же Газпром - по объему бизнеса он только чуточку больше, зато в портфелях он у миллионов инвесторов, хотя выхлоп с него куда более непредсказуемый). Лично я у себя в портфеле это устранил и все ТОПы нашего рынка (Газпром, Роснефть, Лукойл, Сбер, ГПН, Норникель, Новатэк) у меня взяты по максимально допустимой доле в 8%. Никто не знает, как повернется будущее, какая компания станет "унылым ВТБ", а какая рванет в небеса, поэтому диверсифицироваться считаю разумным и в первую очередь смотреть на размер бизнеса, и только потом на всякие вспомогательные коэффициенты.

А вы ждете дивов от Роснефти?