Отражение отпускных в 6-НДФЛ

Дата фактического получения дохода – день, когда налоговый агент выплатил или перечислил деньги физлицу (пп.1 п. 1 ст. 223 НК РФ). При выплате дохода, агент обязан удержать из него исчисленный НДФЛ и перечисить в бюджет. Сроки перчисления зависят от периода, в котором были удержаны деньги (п.6 ст. 226 НК РФ):

- с 23-е число предыдущего месяца по 22-е число текущего месяца — не позднее 28-го числа текущего месяца;

- с 1 по 22 января — до 28 января;

- с 23 по 31 декабря — последний рабочий день года.

Работодатель обязан выплачивать отпускные за три рабочих дня до начала отпуска (ст. 136 ТК РФ). В тот же день следует удержать с отпускных выплат НДФЛ.

При заполнении 6-НДФЛ по отпускным, их показатели в Разделе 2 объединяют с другими доходами. В Разделе 1 выплаченные отпускные нужно отделить от других видов доходов, имеющих иные сроки для перечисления налога. Причем, если в отчетном периоде отпускные выплачивались разными датами, то и строки заполняются отдельно по каждой из этих периодов.

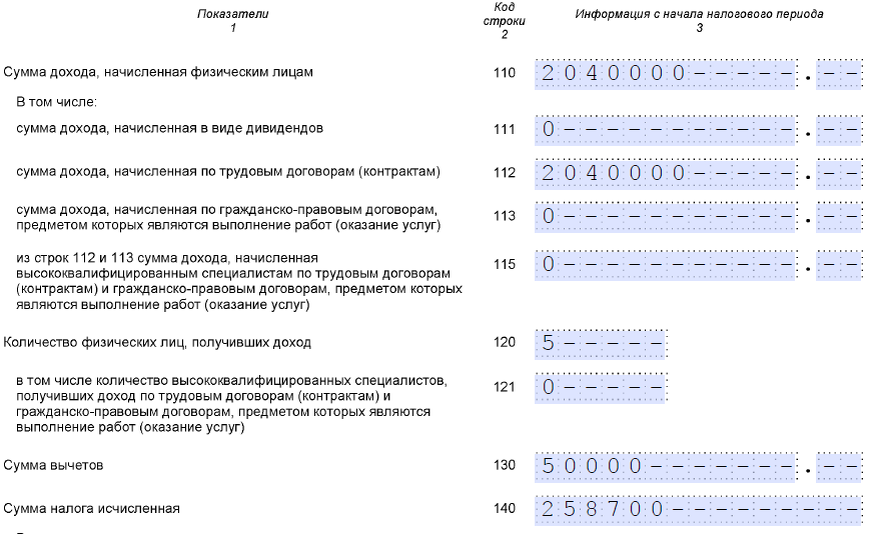

Пример 1 — как отразить отпускные

В ООО «Волна» выплатили отпускные двум сотрудникам:

15 августа – 17 000 рублей, удержан НДФЛ в сумме 2 210 рублей,

22 августа – 23 000 рублей, НДФЛ удержан в сумме 2 990 рублей.

За 9 месяцев также было начислено 2 000 000 рублей зарплаты, применено вычетов на 50 000 рублей, начислен НДФЛ в сумме 253 500 рублей, удержано 230 500 рублей налога.

В Разделе 2 формы 6-НДФЛ отпускные вместе с зарплатой будут внесены в строку 110 (2 000 000 + 17 000 + 23 000 = 2 040 000), начисленный налог – в строку 140 (253 500 + 2210 + 2990 = 258 700), удержанный – в строку 160 (230 500 + 2210 + 2990 = 235 700).

В Разделе 1 заполняеются строки 010 и 020. Кроме этого, нужно отразить сумму в строке, которая сооветсвует периоду удержания. Так, выплаты 17 и 22 августа входят во второй срок перечисления, поэтому будут отражены по строке 022 в сумме 5 200 рублей (2 210 + 2 990).

Отпускные нужно зафиксировать и в приложении №1 к расчету 6-НДФЛ. Как правильно это сделать, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Компенсация за неиспользованный отпуск в 6-НДФЛ

Увольняющемуся с работы сотруднику нужно выплатить компенсацию за все отпуска, которые тот не успел использовать до момента своего ухода (ст. 127 ТК РФ). В отличие от других компенсаций при увольнении, отпускная облагается подоходным налогом.

Поскольку в день увольнения выплачиваются все суммы, причитающиеся работнику, отпускная компенсация выплачивается одновременно с расчетом по зарплате (ст. 140 ТК РФ). НДФЛ с компенсации следует уплатить в бюджет в тот же срок, что и налог с зарплаты.

Отражается компенсация отпуска при увольнении в 6-НДФЛ в двух разделах. В Разделе 2 сумма компенсации добавляется в доход по строке 110, сумма налога в строки 140 и 160. В Разделе 1 отпускная компенсация показывается совокупно с зарплатой работника, выплаченной в тот же срок перечисления.

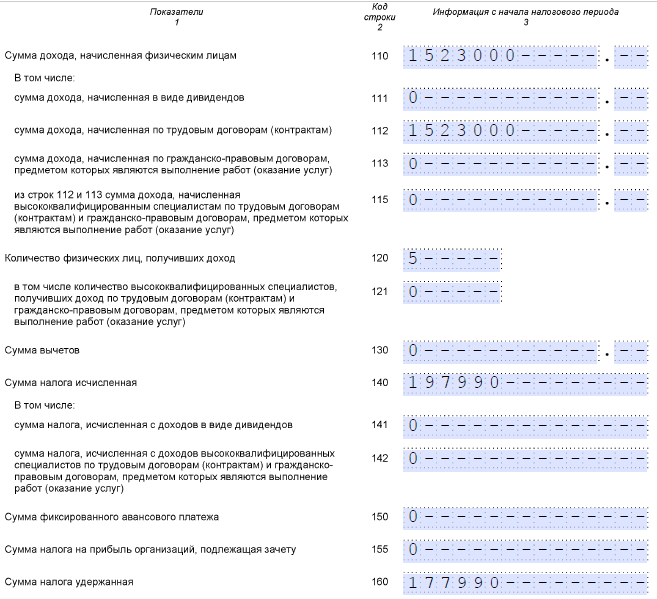

Пример 2 — как отразить отпускные компенсации.

В ООО «Остров» 16 августа был уволен сотрудник. В тот же день ему было выплачено:

- зарплата августа – 12 500 рублей,

- компенсация за отпуск – 10 500 рублей,

- НДФЛ с удержан в общей сумме 2 990 рублей.

Кроме этого, в ООО «Остров» была начислена зарплата сотрудникам за 9 месяцев - 1 500 000 рублей, начислен НДФЛ в сумме 195 000 рублей, удержано налога 175 000 рублей.

Здесь заполнение Раздела 2 будет аналогично отражению отпускных в 6-НДФЛ, пример которого мы разобрали выше: компенсация и зарплата уволенному сотруднику включается в строку 110 (1 500 000 + 23 000 = 1 523 000), начисленный налог - в строку 140 (195 000 + 2990 = 197 990), удержанный – в строку 160 (175 000 + 2990 = 177 990).

В Разделе 1 зарплата сотрудникам будет отражена по периодам в общем порядке. Если выплаты произошли 16 августа, то они относятся ко второму сроку перечисления — поле 022. Общая сумма дохода НДФЛ 2990 рублей ((12500 + 10500)×13%).

Итоги

Отпускные отображаются в 6-НДФЛ в обязательном порядке. В разделе 2 — совокупно с другими выплатами, нарастающим итогом с начала года. В разделе 1 — сумма разбивается по срокам перечисления.