Добрый день друзья, соратники и просто всем читающим!

Периодически меня спрашивают-попрекают, зачем инвестирую в «пенсионерский» инструмент на ИИС – облигации. Довод такой - что это скучно и доходность не покрывает инфляции.

В связи с тем, что не так давно инвестирую в облигации, то решил проверить расчетным методом, проигрывает ли доходность ОФЗ инфляции или это не так. Влияние инфляции буду смотреть через дисконтированный денежный поток, ставка дисконтирования – данные официальной инфляции.

Взял, для примера, простую облигацию ОФЗ ПК (постоянный купон), которая торгуется более трех лет, чтобы на нее были данные по стоимости за длительный период. Первая облигация, которая попалась по скорингу SmartLab - ОФЗ 26211.

Легенда следующая - защитить деньги от инфляции: сумма инвестиций 500 000 руб., срок «3 +» года, чтобы не платить налог, если цена продажи будет выше цены покупки. Все купоны реинвестируются в покупку этой же ОФЗ по соответствующей цене на дату выплаты купона.

Для примера, взял комиссию своего брокера Открытие – 0,08% за сделку.

Упрощения:

- НКД (накопленный купонных доход) 0 руб. Т.е. считаю, чтоб облигация куплена 01.01.2020 с 0 руб. НКД и также будет продана 01.01.2023 с 0 руб. НКД сразу после получения выплаты по купону;

- нет комиссии за перевод/снятие денежных средств с брокерского счета.

- нет других комиссий, кроме комиссии брокера;

- реинвестирование купонного дохода идет в покупку этой же ОФЗ.

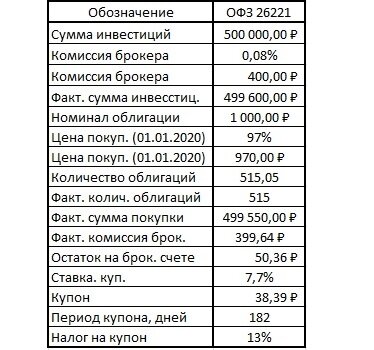

Таблица входных данных приведена на рисунке 1.

Пояснения по комиссии брокера и данным в таблице на рисунке 1

При покупке ОФЗ на сумму 500 000 руб. будет снята комиссия брокера в размере 0,08% или 400 руб. Так как на брокерском счете больше нет средств, то сумма доступная для покупки ОФЗ будет соответствовать: 500 000 руб. – 400 руб. = 499 600 руб.

Данные по стоимости облигации на конкретную дату взяты на сайте «БКС Мир Инвестиций».

Стоимость облигации ОФЗ-26211 на 01.01.2020 – 97%, при номинале 1000 руб. это – 970 руб. за одну штуку. 499 600 руб. / 970 руб. = 515,05 шт. Так как на брокерском счету нет дополнительных денежных средств, то все округления по количеству облигаций, при их покупке, будут осуществляться в меньшую сторону.

01.01.2020 куплено 515 штук облигаций на сумму 499 500 руб., фактическая комиссия брокера 399,64 руб., остаток на брокерском счете: 500 000 руб. – 499 500 руб. – 399,64 руб. = 50,36 руб. В дальнейшем расчете комиссия брокера будет также считаться в два этапа, первый этап приблизительный, второй этап после уточнения точного количества облигаций для покупки от реинвестированных денежных средств и средств на остатке брокерского счета.

Ставка купона ОФЗ-26211 – 7,7% или 38,39 руб., выплаты два раза в год (182 дня), данные с сайта SmartLab. Ставка налога на купонные выплаты – 13 %.

Расчет влияния инфляции на доходность ОФЗ разбит на три части. Первая часть – покупка/реинвестирование/продажа облигаций. Вторая часть – расчет денежного потока. Третья часть – расчет дисконтированного денежного потока (п. 24 – 28, см. таблицу на рисунке 2).

В п.1 – п.21 в таблице на рисунке 2 производятся действия покупки дополнительных облигаций на полученный доход от купонных выплат за минусом налога на купоны и комиссии брокера, с учетом остатка средств на брокерском счете с прошлых покупок. Докупка облигаций производиться по рыночным ценам на дату выплаты купона.

В п.22 производится учет денежного потока:

- 01.01.2020 – покупка облигаций на сумму 500 000 руб. со знаком минус, так как деньги от нас ушли;

- с 01.06.2020 по 01.06.2022 выплаты купонов со знаком плюс, так как деньги к нам возвращаются;

- 01.01.2023 суммарно: денежные средства с продажи всех облигаций «+» денежные средства на брокерском счете (выплата последнего купона «+» остаток на брокерском счете) .

В п.23 производится учет возврата инвестиций:

- 01.06.2020 (-500 000 руб.) + 17 251,00 Р = - 482 749,00 руб.;

- 01.01.2021 (- 482 749,00 руб.) + 17 431,37 Р = - 465 007,63 руб. и т.д.

- 01.01.2023 зафиксирован положительный доход: 128 195,54 руб. или 25,64% от первоначальной суммы инвестирования.

Если считать по встроенной в XL финансовой функции – "= ЧИСТВНДОХ()" (возвращает внутреннюю ставку доходности для графика денежных потоков, которые не обязательно носят периодический характер.) то результат будет 8,61% годовых.

В п.24 и п.25 указана годовая и полугодовая инфляция в России. Данные позаимствованы с сайта – «уровень-инфляции.рф/таблицы-инфляции». Данный для расчета полугодовых значений инфляции взяты с таблицы – «Таблица уровня инфляции по месяцам» (с сайта «уровень-инфляции.рф/таблицы-инфляции») и рассчитаны по формуле: (1+0,40%) х (1+0,33%) х (1+0,55%) х (1+0,83%) х (1+0,27%) х (1+0,22%)- 1 = 2,63% (формула с сайта «БКС Экспресс»).

В п.26 коэффициент дисконтирования рассчитывается с учетом формулы из учебника «Экономическая оценка инвестиций», автор - Е.В. Зеленкина (см. рисунком 3):

Коэффициент дисконтирования:

- 01.06.2020 1/(1+2,63%);

- 01.01.2021 1/[(1+2,63%)×(1+2,23%)];

- 01.06.2021 1/[(1+2,63%)×(1+2,23%)×(1+4,19%)] и т.д.

В п.27 дисконтированный денежный поток рассчитывается по формуле:

- 01.06.2020 Денежный поток каждые 6 месяцев умножается на Коэффициент дисконтирования 6 месяцев - (п.22) × (п.26), по другим датам аналогично.

В п.28 производится учет дисконтированного возврата инвестиций, аналогично ранее описанному – п.23.

С учетом влияния инфляции зафиксирован положительный доход: 4 049,88 руб., 0,81 % от первоначальной суммы инвестирования или по формуле "= ЧИСТВНДОХ ()" – 0,29% годовых.

Выводы:

С учетом официальных данных по инфляции доходность ОФЗ немного выиграла инфляцию, даже если учесть события на биржевом рынке в 2022 году и тот факт, что облигации проданы по более низкой цене, чем куплены.

А если взять данные калькулятора «Личной Инфляции» (Продовольственные товары, Непродовольственные товары и Услуги), например, для Новосибирской области (см. рисунок 4) на сайте «Финансовая культура», то конечно ОФЗ проиграют. Потому что если по официальным данным пик инфляции был в марте 2022 года на уровне 7,61% (Таблица уровня инфляции по месяцам), то по «Личной инфляции» пик был в апреле 2022 года на уровне 18,13 %.

Мысли в слух:

Инфля́ция (с лат. inflatio «вздутие») — устойчивое повышение общего уровня цен на товары и услуги; процесс обесценивания денег, падение их покупательной способности вследствие чрезмерного выпуска (эмиссии) или сокращения товарной массы в обращении при неизменном количестве выпущенных денег (Википедия).

Просто можно сказать так – купить (товаров или услуг) на тысячку рублей сегодня можно больше, чем на туже тысячу рублей через год.

Для себя как, принял, что более правильно оценивать доходность инвестиций с «Личной инфляцией» нежели с официальной, потому что у меня основные расходы связаны как раз с товарами и услугами.

В период резких скачков инфляции, как в 2022 году, среднесрочное и долгосрочное инвестирование в ОФЗ проиграло уровню «Личной инфляции». Но если не учитывать аномальные годы, то ОФЗ дают доходность близкую к «Личной инфляции» и, похоже, позволяют сохранять (или как минимум не так быстро терять) капитал.

С другой стороны, аномальные годы дают и грандиозные возможности. При наличии свободных денежных средств, на пике «провала» в 2022 году можно было купить ОФЗ, которые продавались с большим дисконтом и давали доходность выше 25 %. Туже ОФЗ 26211 можно было купить по цене 73,1% (см. рисунок 5). Тут, конечно, не без удачи, никто заранее не знал, как отреагирует наша экономика и ЦБ на сложившиеся вызовы в 2022 году, а ведь все могло пойти по худшему сценарию, как, например, в 1998 году.

Полезные видео с примерами расчетов денежных потоков, коэффициента дисконтирования, будущей суммы, с учетом сложного процента, амортизации долга:

https://www.youtube.com/watch?v=7gktdiypw2U - NPV, PI, DPP, IRR в Excel. Расчет;

https://www.youtube.com/watch?v=sMKCZQESF84 - Compound Interest (Problem Solving);

https://www.youtube.com/watch?v=0dpvJA9iGdo - Inflation and The Real Value of Investments;

https://www.youtube.com/watch?v=W3yOU1DO-Hg - Continuous compounding, cash flow diagram, and inflation;

Советую к просмотру, подробно показан процесс расчета возврата кредита и как на возврат влияет увеличение суммы ежемесячного взноса, особенно в первые платежи:

https://www.youtube.com/watch?v=0mkAvcm0RMM - How To Make a Loan Amortization Table for a Car Loan.

Всем желаю благ, здоровья и хорошего настроения!