Мы часто обсуждаем ключевую ставку Центрального Банка. Сегодня я попробую показать логику её прикладного использования на долгосрочной перспективе.

▪️Что такое ключевая ставка?

Мы знаем, что ЦБ регулирует финансовые рынки в стране. И посредством финансовых инструментов оказывает серьёзное и важное влияние на экономику. При этом, один из главных инструментов регулирования - это ключевая ставка.

Посредством ключевой ставки ЦБ по сути задаёт стоимость денег в экономике. А предназначена она для финансовых организаций при размещении депозитов в ЦБ и привлечении оттуда кредитов.

Сейчас она составляет 7,5%.

Это означает, что при размещении банком депозита в Центральном Банке, 7,5% будет максимальным доходом. А если банк будет брать кредит в ЦБ, то заплатить придётся не меньше, чем 7,5%.

▪️Как устанавливается ключевая ставка?

Ключевую ставку устанавливает Совет Директоров ЦБ на основе анализа большого количества данных по экономике и работе финансовых рынков. Заседание по ключевой ставке проходит примерно раз в полтора месяца. График известен на год вперёд и размещён на сайте ЦБ.

При наступлении каких-то экстраординарных событий ЦБ проводит внеочередное собрание, чтобы пересмотреть ставку.

▪️Зачем нам нужна эта ставка?

Кроме того, что по динамике и значению ключевой ставки мы можем понять, что сейчас происходит в экономике, есть и прикладные стороны. От ключевой ставки зависит:

1️⃣ Стоимость кредитов, которые мы берём;

2️⃣ Доходность по консервативным инструментам для вложений (вклады в банках, облигации);

3️⃣ Динамика валюты.

Третий пункт мы рассматривать не будем, потому что это влияние обычно становится актуальным только в моменты изменений ключевых ставок. И его вес часто компенсируется другими факторами влияния. Поэтому четкого цикла и его зависимости от ставки на валютном рынке может быть не видно. А вот другие пункты интересны.

▪️О каких циклах речь?

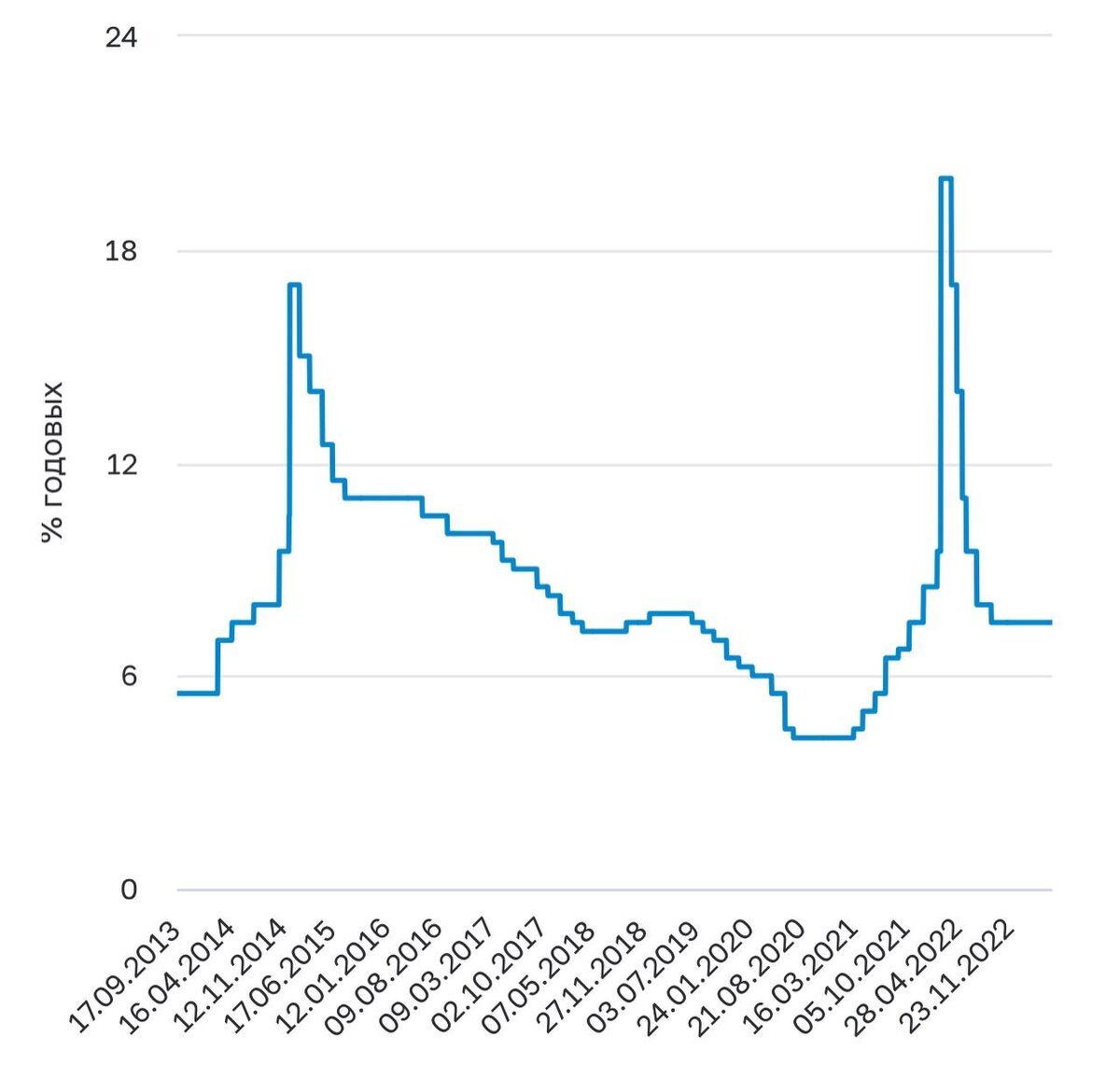

Ключевая ставка то растёт, то падает. И если посмотреть на её график (ниже), то становится очевидно, что периоды высокой ставки сменяются периодами, когда ставка низкая. Это и есть циклы.

В прошлый раз на максимальных значениях ставка была весной 2023 года, до этого - в январе 2015 года.

График ставки приведён с осени 2013 года. Дело в том, что до этого времени вместо ключевой ставки была ставка рефинансирования. Поэтому на сайте ЦБ более раннего графика нет.

▪️Как это использовать?

Для пущей эффективности нужно определить, какое значение считать высоким, а какое - низким. Я для себя определил так, что выше 8% - высоко, а ниже 6% - низко.

Я сказал, ставки по кредитам и вкладам зависят от ключевой ставки. Это зависимость - прямая. Чем выше ключевая, тем выше ставки по продуктам. И наоборот.

Таким образом, решение очевидно: в период высоких ставок размещать деньги для получения доходности, а в период низких ставок - привлекать (брать кредиты). Наглядный пример: когда были низкие ставки я брал ипотеки под 3,5% годовых, а весной 2022 года покупал долгосрочные ОФЗ с доходностью более 10%. И теперь мои облигации обеспечивают полный ежемесячный платёж по кредитам с эквивалентным объёмом.

***************

Подписывайтесь на меня! Ставьте лайки! Задавайте вопросы! Вся информация, размещаемая мною, носит публичный характер, не является инвестиционной рекомендацией и может не подходить инвесторам с определённым уровнем риска.