Наиболее важной и больной темой для всех без исключения граждан России является их пенсионное обеспечение. И действительно, за последние 20 лет пенсионную систему России постоянно изменяли, пытались реформировать, пытались найти баланс, вывести пенсионный фонд из дефицита, пытались обосновывать сложными расчётами пенсионные выплаты.

Поднятие пенсионного возраста и внедрение накопительной системы баллов - всё это стало результатом провалившихся попыток либерализовать пенсионное обеспечение на манер западных стран.

Сегодня моё поколение - люди до 40 лет - уже всерьёз полагают, что мы через 30 лет вообще можем остаться без пенсий. Их либо отменят, либо поднимут пенсионный возраст до 85 лет, либо ещё что-либо не особо приятное для простого работяги произойдёт.

И это действительно проблема, ибо пенсионное обеспечение формируется на протяжении всей трудовой деятельности, которая обычно длится 40-50 лет, и все эти полвека работающий человек должен быть уверен в пенсионной системе своего государства, понимать её устройство, и иметь возможность планировать свой выход на пенсию.

Можно ли применить всё это к российской пенсионной системе сегодня? Хороший вопрос, на который просто так не ответишь…

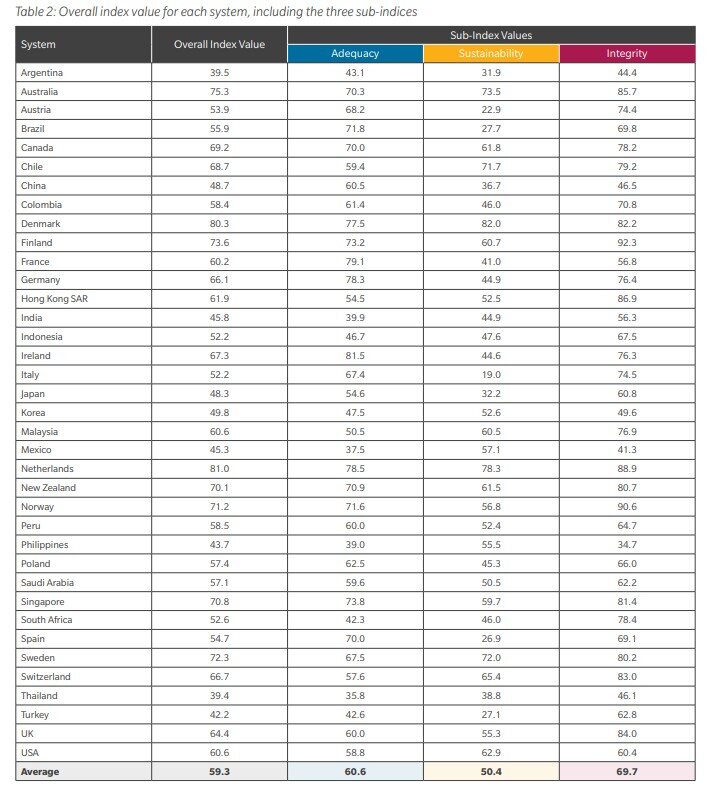

Глобальный пенсионный индекс «Melbourne Mercer Global Pension Index», подготовленный центром финансовых исследований университета Монаша в сотрудничестве с консультационной компанией "Mercer", на основе 40 индикаторов показывает качественность пенсионной системы в разных странах мира.

Чем выше балл, тем более качественным является пенсионное обеспечение, включая финансовую поддержку пенсионеров и устойчивость пенсионной системы.

Примечательно, что Россию в последней редакции вообще не внесли. Эксперты просто не смогли разобраться в устройстве российской пенсионной системы и спроецировать её на казалось бы универсальные расчётные индикаторы.

Пенсия Шрёдингера…

В общем, математический смысл этой формулы - это приведение разного порядка расчёта пенсии за разные периоды: до 2002 года, с 2002 по 2015 годы и с 2015 года по настоящее время - к единому результирующему коэффициенту.

Всё потому, что в 2002 году правительство разделило пенсию на две части: страховую и накопительную. С 2014 года накопительная часть пенсий была заморожена, а её отчисления в размере 6% от зарплаты направляются на выплаты сегодняшним пенсионерам.

Вот краткий пример изменений за недавнее время:

- С 2015 года, с целью сбалансировать бюджет Пенсионного Фонда, были введены новые положения пенсионного законодательства, позволяющие экономить финансы государственного бюджета, которые направляются на финансирование государственных пенсионных программ и доплат пенсионерам, у которых размер пенсии ниже прожиточного минимума. В результате это вызвало финансовые проблемы в бюджете Пенсионного Фонда.

- В 2016 году правительство приняло решение продлить мораторий на накопительную часть пенсии до конца 2016 года как меру, направленную на решение финансовых проблем в сфере пенсионного обеспечения.

- В 2017 году в России изменились условия назначения пенсий и произошло увеличение выплат. Повысился возраст выхода на пенсию для чиновников, и обсуждалось увеличение возраста выхода на пенсию для остальных граждан из-за дефицита бюджета.

- В 2018-2019 году, с целью стабилизации ПФ, правительство продлевает мораторий на накопительную часть пенсии, а позже приходит к выводу, что это вообще невыгодно для государственного бюджета, поэтому те 6%, которые ранее направлялись в негосударственные пенсионные фонды, теперь идут на пополнение бюджета государственного ПФ, а также идут на выплату страховых пенсий.

Изменение происходят каждый год, из-за чего пенсионное обеспечение граждан России уже не один десяток лет находится в процессе активного реформирования.

Достигнуть главной цели – создания эффективной пенсионной системы с адекватным уровнем обеспечение выплат пенсий на основе учёта социальных, демографических и экономических факторов – до сих пор не удалось.

С 2019 года начала своё формирование новая пенсионная система, которая предусматривает постепенный подъём пенсионного возраста с 55 до 60 лет для женщин и с 60 до 65 - для мужчин (а я напомню, что Конституция гарантирует всем равные права, хотя на деле мы видим, что даже в вопросе выхода на пенсию существует разница между женщинами и мужчинами).

Постоянные попытки реформировать пенсионную систему создали фактор большого недоверия россиян к пенсионной политике государства, а подъём пенсионного возраста лишь усилил былой негатив.

Ну и что получается в конечном итоге? Как вообще понять, куда движется вся эта пенсионная система?

А движется она к солидарному типу с последующим переходом на самообеспечение. И есть надежда, что это последняя пертурбация в пенсионной системе, и следующие 50 лет мы будем жить с ясными перспективами в сфере выхода на пенсию.

В 2022 году Счётная Палата зафиксировала рекордный профицит Пенсионного Фонда в размере 1,1 триллиона рублей. И в этом нет ничего хорошего, так как становится понятно, что современная пенсионная система явно малопрогнозируема. Но, похоже, это лучшее, что у нас есть на данный момент…

Конечно, нынешние пенсионные проблемы были сформированы как демографическими проблемами, так и экономическими. Распад СССР и переход экономики России на капиталистические рельсы разбалансировали пенсионную систему настолько сильно, что привести её в порядок до сих пор не получается…

- И если судить по прогнозам демографии в России, это ещё долго не получится сделать.

Программа повышения рождаемости через разные льготы и выплаты призвана решить как саму демографическую проблему России, так и проблему стабилизации пенсионной системы. Ну или сделать её хотя бы прогнозируемой.

На фоне всех последних событий в России всё больше закрепляется солидарная пенсионная система, которая подразумевает не накопление денежных средств на своё пенсионное обеспечение, а накопление определённого количества баллов, на основании которых государство будет выплачивать страховую часть пенсии.

То есть, делая отчисления в пенсионный фонд мы ничего не накапливаем, а зарабатываем баллы, на основе которых будет рассчитана величина ежемесячного пенсионного довольствия.

Таким образом, когда работодатели перечисляют в Пенсионный Фонд страховые взносы в размере 22% от вашей заработной платы, все эти денежные средства идут на нынешние обязательства пенсионного фонда, то есть на выплаты действующим пенсионерам, а мы - работники - получаем за это баллы.

Важно понимать, что эти 22% не вычитаются из вашей зарплаты, а уплачиваются за счёт работодателя.

До 2014 года 22% взносов распределялись между страховой частью (16%) и накопительной частью пенсии (6%). То есть 16% шло на обеспечение пенсионерам здесь и сейчас, а 6% - шло в накопительную часть, которая по идее должна была быть дополнительным источником денежных выплат.

Как я выше писал, с 2014 года накопительная часть пенсии «заморожена», и все 22% идут на страховую пенсию.

Эта система породила огромное количество заблуждений, на которых спекулируют до сих пор. Особенно сильно это проявлялось в 2018 году, когда на фоне поднятия пенсионного возраста различные оппозиционные деятели использовали всю эту неразбериху в своих корыстных целях.

Например, тот же Навальный в своём ролике «Пенсионер Навальный объясняет» утверждал, что 22% взносов идёт в накопительную часть пенсии, поэтому коварный Путин, поднимая пенсионный возраст, просто отбирает все эти деньги у пенсионеров, которые не смогут прожить достаточное количество лет.

Несусветную чушь Навального посмотрели миллионы человек, пребывая в полной уверенности, что их 22% отчислений пойдут на их пенсионное обеспечение. Увы, но наши отчисления принадлежат действующим пенсионерам, а не нам или Путину. Мы сегодня напрямую обеспечиваем пенсионеров выплатами, а себе мы ничего не оставляем.

Насколько это справедливо? Разумеется, такая система несправедлива по отношению к работнику, особенно в капиталистической системе, где нужно самому обеспечивать своё пенсионное будущее, а не надеяться на потомков, которые гипотетически через 30-50 лет будут обеспечивать пенсию родителям.

Но увы, все пенсионные реформы, направленные на самообеспечение, полностью провалились. Тут либо мы оставляем поколение наших родителей с минимальными пенсиями, которые будут значительно ниже прожиточного минимума, но сами получаем возможность заработать себе деньжат на старость, либо придётся жертвовать своими накоплениями во имя более-менее вменяемого пенсионного обеспечения действующих пенсионеров.

Можно как угодно относиться к этой ситуации: искать виноватых, рвать волосы на голове и т.п. Но, как говорится, слезами горю не поможешь.

Если мы солидаризируемся, то должны иметь гарантии пенсионного обеспечения от государства в независимости от финансовой обстановки и государственной политики.

Вот мы обеспечиваем сейчас пенсионеров, а когда мы выйдем на пенсию, нас будут обеспечивать наши потомки. Но будет ли рост пенсии в подобной ситуации? Вообще, на что нам рассчитывать в подобных условиях?

Именно это обстоятельство и не позволяет прогнозировать свою пенсию, ибо она будет зависеть от численности активного населения, величины заработной платы, налоговой политики, бюджета России, её денежно-кредитного обеспечения и ещё множества других факторов, включая трудовою деятельность ещё не родившихся людей...

Согласно данным Росстата, количество работающих Россиян трудоспособного возраста составляло в 2021 году 70 336 000 человек (данные за 2022 год на момент написания статьи ещё не были внесены), средняя заработная плата составляла 57244 рубля.

Следовательно, отчисления в Пенсионный Фонд могут составлять:

- 57244 х 0,22 (22%) х 12 ( месяцев) х 70 336 000 = 10,62 трлн рублей.

Количество пенсионеров – 42 006 000 человек, а средний размер пенсии – 16643 рубля.

- Итого выплаты пенсионерам составляют 7 млрд рублей ( без учета индексации и доплат).

Однако есть один значительный нюанс, который многие так называемые "экономические обозреватели" почему-то упорно игнорируют.

Дело в том, что не все 70,336 миллиона человек трудоспособного возраста платят 22% взносов в ПФР.

У нас есть, например, индивидуальные предприниматели и самозанятые.

Фиксированные страховые взносы ИП в 2021 году составляли 40874 рубля в год, из которых в ПФ отправлялось 32448 рублей. При этом максимально возможные взносы на обязательное пенсионное страхование (ОПС) в 2021 году составляли 259584 рубля (32448 рублей х 8). Дело в том, что если доход ИП за год превысит 300 тысяч рублей, то предпринимателю, помимо фиксированных взносов, нужно уплатить дополнительный взнос на ОПС в размере 1% со сверхлимитного дохода, но не более восьмикратного фиксированного взноса.

- То есть ИП с доходом более 26 миллионов рублей в год будет платить 259584 рубля в пенсионный фонд. И даже если доход ИП будет 150 миллионов, выплата останется прежней.

Если это спроецировать на обычных работников, то работодатель с дохода его работников в 26 миллионов рублей заплатит в ПФ 5 720 000 рублей.

То есть ИП с доходом в 26 миллионов заплатит в 22 раза меньше!

Допустим, доход ИП равен среднему доходу рабочего в России - 57244 рубля, или в 686 928 рублей в год.

В ПФ такой ИП внесёт: 32448 фиксированных взносов + (686928 – 300000) * 0,01 = 3869,28 руб. Итого: 36317,28 рубля в год.

Работодатель же внесёт за работника: 686928 * 0,22 = 151124,2 рубля.

То есть ИП при аналогичном доходе заплатит в 4,16 раза меньше.

Чем больше доход ИП, тем меньше взносов он будет платить.

Парадокс? Свобода предпринимательства наносит огромный ущерб пенсионной системе России! Вот неожиданность-то…

А те же самозанятые, которых более 4 миллионов человек, вообще осуществляют выплату в пенсионный фонд на добровольной основе. И подобных нюансов довольно много.

Мне лично незнакомы самозанятые, которые реально вносят выплаты в Пенсионный Фонд…

В итоге из теоретически рассчитанных 10,62 триллиона рублей в ПФ реально поступает менее 6 триллионов рублей взносов.

То есть, в пересчёте на эквивалент трудоспособного населения, получается, что всего около 39,5 миллиона человек полностью платят пенсионные взносы.

Этот эквивалент - среднее арифметическое между взносами работников, ИП, самозанятых и прочих лиц.

А выплаты по страховым пенсиям составляют 7,691 триллиона рублей. Уже имеем дисбаланс более чем в 1,7 триллиона рублей. И покрывается этот дефицит из средств бюджета России.

Но деятельность Пенсионного Фонда не ограничивается выплатами пенсий. Он выплачивает и пособия, и различные субсидии, и тот же материнский капитал. На обязательствах ПФ держится большая часть социального обеспечения в России.

То есть прямые доходы ПФ от взносов составляют 5,962 триллиона рублей, а расходы – 10,125 триллиона!

Государство вынуждено финансировать гигантский дефицит Пенсионного Фонда, иначе пострадают не только пенсионеры, но и малый бизнес, ИП, самозанятые, льготники и лица, получающие пособия, а также закроется программа материнского капитала.

Разумеется, эта субсидия идёт с наших налогов и доходов бюджета. На огромную сумму в более чем 3,7 триллиона рублей в год государство могло бы развивать науку, строить инфраструктуру, вкладываться в отстающие отрасли (микроэлектроника и т.п). Но вместо всего этого оно вынуждено покрывать дефицит Пенсионного Фонда, чтобы банально пенсионеры не умерли от голода.

Решить проблему самообеспечения Пенсионного Фонда не удалось за десятилетия, несмотря на все попытки и дискуссии. Это невероятно сложная задача.

Распад СССР дестабилизировал всю пенсионную систему, а лихие 90-тые пустили её в полный разнос. Кому спасибо говорить за этот подарок, думаю не стоит вам рассказывать...

И каковы перспективы подобного подхода? Сложно судить, но попробуем найти решение через симуляции.

При росте зарплаты на 9%, индексации пенсий на 4,8% в год, при сокращении численности пенсионеров и сокращении ИП и самозанятых стабилизация ПФ произойдёт в 2027-2028 годах (диаграмма 1 и 2).

При этом средняя заработная плата в 2030 году вырастет до 124 328 рублей, в то время как средняя пенсия составит всего 25 380 рублей, или 20,41% от средней заработной платы.

- Величина довольно неприемлемая, если учитывать, что сегодня средняя пенсия составляет 29,07% от средней ЗП в России.

Прочие варианты расчёта тоже не приносят оптимизма, так как стабилизация Пенсионного Фонда происходит при снижении реального % пенсии от средней зарплаты.

Проделав сотни симуляций, у меня получился положительный результат лишь в одном исходе при следующих параметрах:

- Рост численности населения России - на 1% в год;

- Соотношение юрлиц и физлиц остаётся на уровне 2022 года;

- Индексация пенсии - на 4,8% в год;

- Рост заработной платы - на 8% в год;

- Разморозка накопительной части пенсии с 2025 года;

- Индексация накопительной части пенсии на уровне инфляции, то есть 4%;

- Рост ожидаемой продолжительности жизни;

- Образующееся профицит использовать на выплаты пенсий.

Выплата страховых пенсий + выплата накопительной части + выплата профицита страховых взносов. При таких условиях наблюдается стабилизация пенсионного фонда по части пенсионного обеспечения (но не по части других социальных обязательств), и увеличение процента выплат от средней заработной платы.

То есть мы имеем рост ЗП на 8%, индексацию пенсии на 4,8%, но при этом пенсия будет стремиться догнать заработную плату.

Стабилизация пенсионного фонда, пусть даже теоретическая, действительно оказалась крайне сложной задачей: из тысячи вариантов подошёл только один, да и тот не даёт каких-либо впечатляющих результатов.

Можно, конечно, поиграться с цифрами в виде налоговых отчислений, но это всё лирика какая-то будет, ибо тогда можно рассматривать переход на цифровую валюту, когда ЦБ посредством полного контроля движения денежных средств сможет отправить все 100% пенсионных отчислений по назначению. Тогда и расклад другой будет.

Даже не знаю, насколько это оправданно, но уверен, что нашему поколению, если мы хотим получать действительно достойную пенсию, нужно помимо отчислений в ПФР создавать систему добровольного пенсионного отчисления на свой индивидуальный пенсионный счет, либо покупать акции компаний на протяжении трудового стажа для формирования дивидендной зарплаты, либо осуществлять тотальный контроль денежных средств посредством перехода на цифровую валюту.

Но есть и позитивные факторы, такие как смена мирового порядка, формирование многополярности, либо приращение новых регионов. В этой ситуации Россия может нарастить своё богатство, и тогда стартует новая пенсионная реформа...

Посмотрим, как оно будет. Тема пенсионного обеспечения - сложная, но интересная. Возможно, вернусь к ней ещё раз.

Постскриптум.

Статьи выходят благодаря поддержке подписчиков-спонсоров. Для спонсоров всегда открыто приватное обсуждение, все ссылки на источники и исследования используемые в основе моих статей. Спасибо друзья за поддержку канала!

Подписывайся на канал! Кто смог осилить статью, тому бонус в закрепленном комментарии.