Добрый день, Инвестсообщество!

В пятницу вышла новость о том, что СД Селигдара рекомендовал не выплачивать дивиденды. И у меня были выходные, чтобы поразмышлять а нужен ли мне в портфеле Селигдар...

Разумеется продавать из-за того что компания отказалась платить дивиденды это не очень "умный" выход (Сбер тоже отказался платить в 2022 году, никто сейчас не жалеет))).

И по этому нужно принимать решение основываясь на ваших инвестиционных целях и перспективах развития компании.

Незабываем подписываться на канал: мы в комментах обсуждаем темы связанные с инвестициями на Российском рынке и иногда разыгрываем книги. )

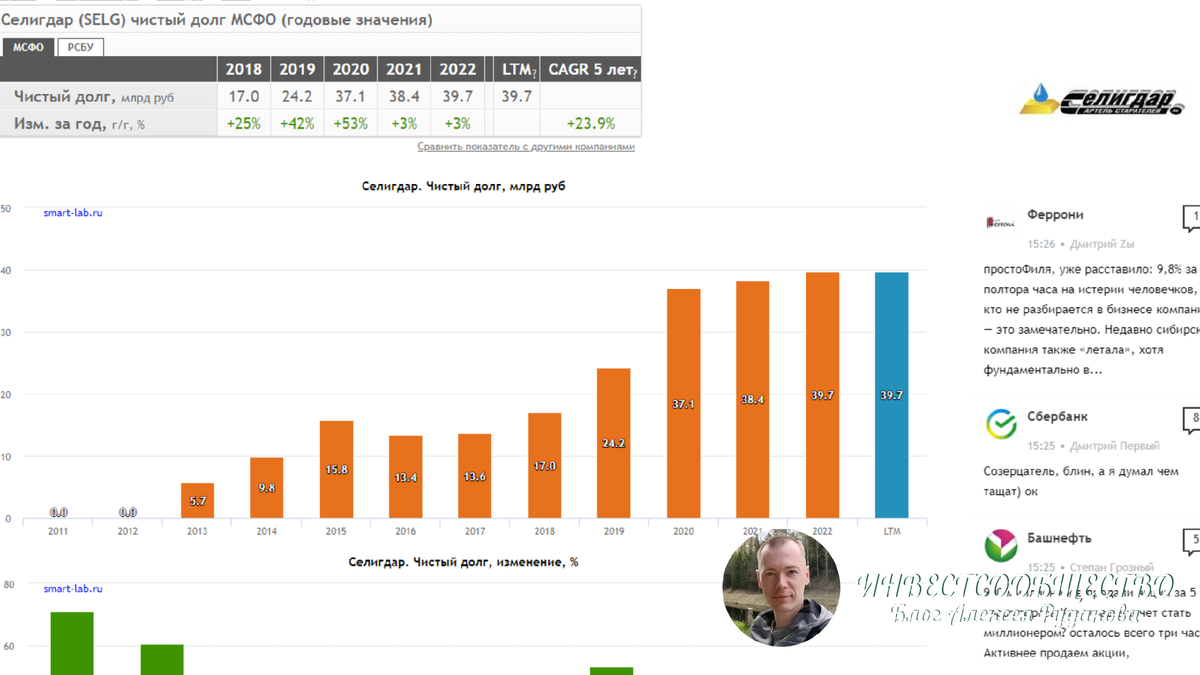

ДОЛГОВАЯ НАГРУЗКА СЕЛИГДАРА

Селигдар увеличивает долговую нагрузку за счёт выпуска "золотых" облигаций и это связано не с проблемами бизнеса, а с расширением золотодобычи и с учётом цен на золото это в перспективе сильно увеличит прибыль компании.

Хотя стоит отметить, что места золотодобычи достаточно старые и содержание металла в тонне земли там небольшой.

Здесь неучтены "золотые облигации", так что надо прибавить ещё 5 млрд. рублей долга. И 5 мая 2023 года ЦБ зарегистрировал второй выпуск "золотых" облигаций. Информацию по объёму не нашел, но думаю тоже 3-5 млрд. рублей.

Возможность обслуживания долга лучше рассматривать через мультипликатор Долг/EBITDA и наконец 2022 года он составил 3.37.

Справочно: По мнению ЦБ закредитованной компания считается, если Долг/EBITDA больше 4 (У Селигдара 3.37).

Такая цифра получилась не только из-за долга, а из-за того что EBITDA упала чуть больше, чем в два раза. А чистая прибыль, которая для нас важнее, сократилась ещё больше.

Правда, стоимость золота и девальвация рубля очень помогает компании держать закредитованность на приемлемом уровне (результаты за 2023 год будут хорошие). Так что несмотря на рост долговой нагрузки по показателям закредитованность будет приемлемой.

Краткий вывод по долгу: пока не страшно, но нужно держать руку на пульсе.

ДИВИДЕНДЫ СЕЛИГДАРА

В целом, неудивительно, что они решили не выплачивать дивиденды, так как свободный денежный поток в районе 0.

Компания сконцентрирована на росте бизнеса и дивиденды здесь бывают в качестве бонуса. С учётом увеличения капитальных затрат, ждать дивиденды и в следующем году особо не стоит.

Они конечно могут заплатить. но вероятно это будет доходность ниже рыночной.

Краткий вывод: если верите в завершение проектов и рост золотодобычи, то есть смысл держать. Но это не дивидендная история ближайшие 2-3 года.

ТЕПЕРЬ ПРИВЯЗКА К МОЕМУ ПОРТФЕЛЮ

Теперь исходя из вышесказанного стоит прикинуть, а подходит ли мне эта компания, а вы рассмотрите еë согласно своих инвестиционных целей.

Здесь универсального ответа нет и каждый должен решить для себя. Жду ваше мнение в комментариях!

И начать надо с объема позиции, которая составляет у меня чуть меньше 1%.

Получается, что такой объем почти не влияет на результаты портфеля и можно было бы забить на позицию - болтается, да и болтается.

Но цель портфеля это дивидендные выплаты, а по ведению бизнеса Селигдар является компанией роста.

Сейчас позиция Селигдара у меня набрана по 40.64 рубля за акцию. К цене по рынку это составляет 22% профита и надо понять, а есть ли смысл сидеть в ней дальше или лучше воспользоваться этими деньгами и вложить в то, что приносит дивиденды/купоны?

Если прикидывать стандартный P\E, то компания сильно переоценена и ждать существенного роста точно не стоит.

Разумеется, может случится всякое и разогнать компанию с капитализацией 44 млрд. рублей и с 25% акций в свободном обращение не так сложно.

Для того, чтобы увидеть ракету нужна позитивная новость, посещение стрима Вредного инвестора и несколько десятков телеграмм-каналов.

Ну а если всё это убрать за скобки, то 53-54 рубля за акцию с учетом цен на золото мы можем увидеть. Хотя с такой сильной любовью частных инвесторов к дивидендам, я и в этом сомневаюсь.

Получается есть ли смысл сидеть с профитом в 22%, в надежде получить ещё 8-9%, где вероятность этого события не такая большая.

Опять же, это субъективное мнение и я буду рад, если вы сможете привести аргументацию в пользу большой переоценки в течении ближайшего года.

ЧТО Я ДЕЛАЮ С СЕЛИГДАРОМ?

Я считаю, что стоит закрыть позицию и проинвестировать пускай даже в короткие корпоративные облигации с доходностью в 8.5-9.5% со 100% вероятностью, чем сидеть в Селигдаре.

Я продолжу наблюдать за компанией и прикуплю на 1% в случае значительной просадки, если она конечно состоится. И конечно под особым вниманием будет их долговая нагрузка.

По закону подлости она торгуется весь день выше, чем я продал с утра, но как говорится "надо посмотреть"...

Удивительно, что её не слили на новости об отказе выплачивать дивиденды. Не вижу оснований для роста и дивидендов выше среднерыночных в ближайшие 1-2 года.

Друзья, а какое ваше мнение по компании? До встречи в комментариях!

ДРУГИЕ СТАТЬИ КАНАЛА:

- Не является индивидуальной инвестиционной рекомендацией.

- Провожу индивидуальные занятия по финансовому образованию в области правильных инвестиций в г. Иваново. Моя личная страница в VK.

Пишите, буду рад пообщаться!