Многие инвесторы ищут способы прибыльного вложения своих денежных средств, однако не желают углубляться в детали биржевых торгов. В таком случае, идеальным выбором для инвестирования могут стать облигации. Эти ценные бумаги, в свою очередь, являются аналогом банковских депозитов на бирже, поскольку имеют определенную дату погашения и регулярные купонные выплаты (обычно каждые 3 или 6 месяцев). Кроме того, как и депозиты, облигации обеспечивают инвесторам стабильность доходности и не подвержены резким ценовым изменениям (в отличие от акций), а также могут быть обеспечены гарантией.

Однако стоит учитывать, что при инвестировании в банковские депозиты инвесторы неизбежно принимают на себя риск, связанный с банковским сектором, который может периодически возрастать. В то время как при инвестировании в облигации инвесторы могут выбирать отрасль и эмитента, что дает возможность диверсифицировать свой портфель облигаций гораздо шире. Так, инвесторы могут вкладываться как в надежные облигации РФ (ОФЗ), так и в муниципальные бумаги с высокой надежностью и доходностью, а также в корпоративные облигации различных компаний, доходность которых часто превосходит ставки банковских депозитов. Однако, когда инвестор набирает портфель из нескольких облигаций, не всегда ясно, как определить доходность этого портфеля.

Облигации предоставляют инвесторам несколько видов доходности:

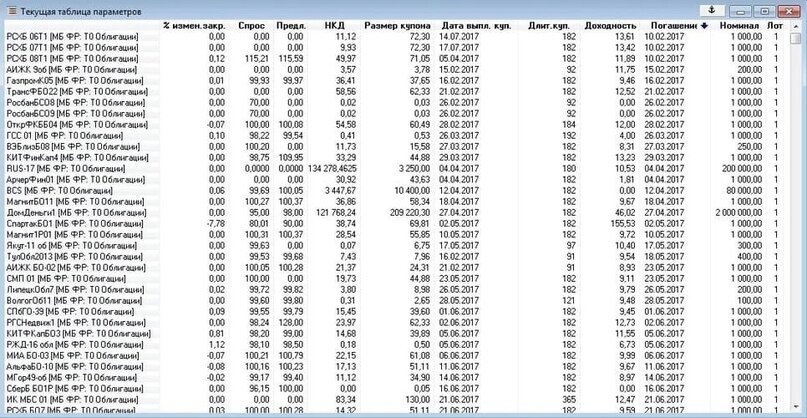

Для правильного понимания доходности облигаций в портфеле, важно знать как она рассчитывается и какие виды облигаций бывают. Существует два основных типа облигаций: купонные (с выплатой процентов) и дисконтные (без выплаты процентов, торгующиеся ниже номинала). Методика расчета доходности также различается для каждого типа облигации. Формула для расчета доходности дисконтных облигаций выглядит следующим образом: Д = (Н - Ц) / Ц * 365/Дн * 100, где Д - доходность дисконтной облигации, Н - цена погашения, Ц - цена покупки, Дн - количество дней до погашения. Купонные облигации могут быть приобретены по цене отличной от цены погашения и также имеют купонные выплаты, которые происходят периодически. В таблице "Текущие торги" указаны размеры купонов, дата выплаты, накопленный купонный доход, номинал, дата погашения, лучшая цена спроса и предложения, лот и процент изменения от предыдущей сессии, а также методы расчета доходности.

Если рассмотреть определенные столбцы данных, то можно вычислить количество выплат купонов в год. Для этого нужно разделить 365 (количество дней в году) на длительность купона (например, 182), что даст результат в два купона в год. Затем умножьте размер купона (например, 65 руб.) на количество выплат в год (например, 2), чтобы получить общее количество выплачиваемых денег за год по облигации (65*2=130 руб.). Чтобы определить, какую доходность можно получить в данном случае, необходимо сопоставить доход, получаемый от купона, с ценой приобретения облигации. Такая доходность будет называться "текущая доходность облигации".

Формула, которая используется для расчета доходности, получаемой от облигации при ее погашении

Вложение в облигации может принести доход в виде купонных выплат и доходности при погашении. Расчет текущей доходности облигации осуществляется по формуле Д = Кв/Ц100, где Кв - размер купонных выплат, Ц - цена приобретения. Однако, если облигацию купить не по номиналу и держать ее на протяжении нескольких лет, то доходность рассчитывается по другой формуле - Д = ((Н-Ц)+Кв)/Ц)365/Дн100, где Н - номинал, Ц - цена покупки, Кв - сумма купонных выплат за период владения, Дн - количество дней держания. Доходность портфеля облигаций определяется как взвешенная сумма доходности каждой бумаги в портфеле, где Дп = ∑ДоляiДi. При расчете доходности портфеля акций учитывается направление движения цены акций, в то время как доходность портфеля облигаций определяется доходностью при погашении или за период держания.