Откладывая всего 1 000 р. в месяц можно сформировать капитал размером в 170 млн руб. к пенсии. Реально?

Чтобы достойно шиковать на пенсии, нужно начинать задумываться о ней уже в молодом возрасте. Европейские пенсионеры путешествуют по миру на пенсию, не потому что существенно больше зарабатывают, а потому что у них есть культура инвестирования. Базовая финансовая грамотность и привычка инвестировать помогают создавать капитал, который впоследствии позволяет комфортно жить, путешествовать, не переживать о деньгах.

Начиная с 1000 рублей

Ошибочное убеждение многих жителей нашей страны заключается в том, что для инвестиций нужно много денег. А если их нет, то и разбираться в этом нет смысла. Но это не так! Для того чтобы несложными действиями существенно увеличить свой капитал нужны небольшие суммы, а скорее дисциплина и регулярность.

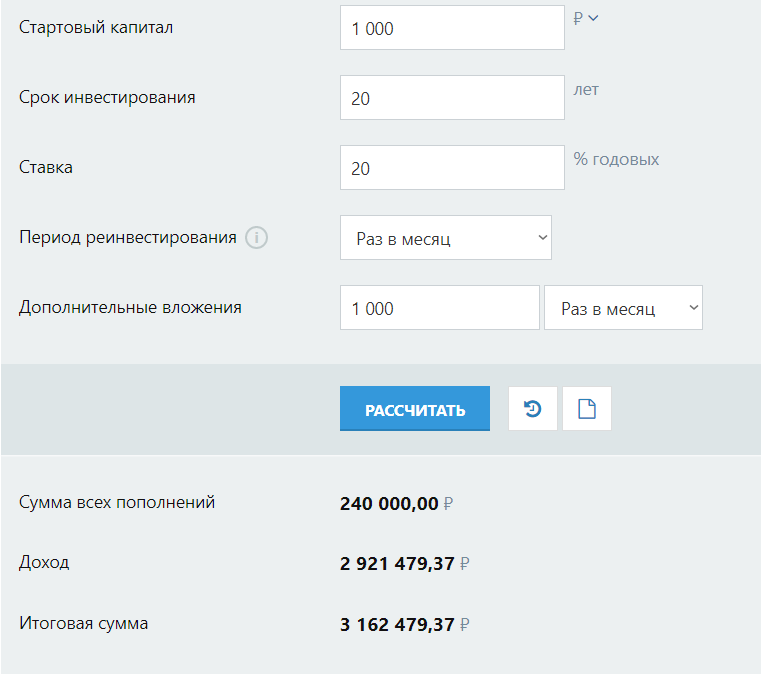

Если начать ежемесячно откладывать с 18 лет всего 1000 рублей раз в месяц, например, под 20 % годовых благодаря сложному проценту, к 38 годам вы получите капитал — 3 162 479,37 ₽, вложив фактически всего 240 000,00 ₽.

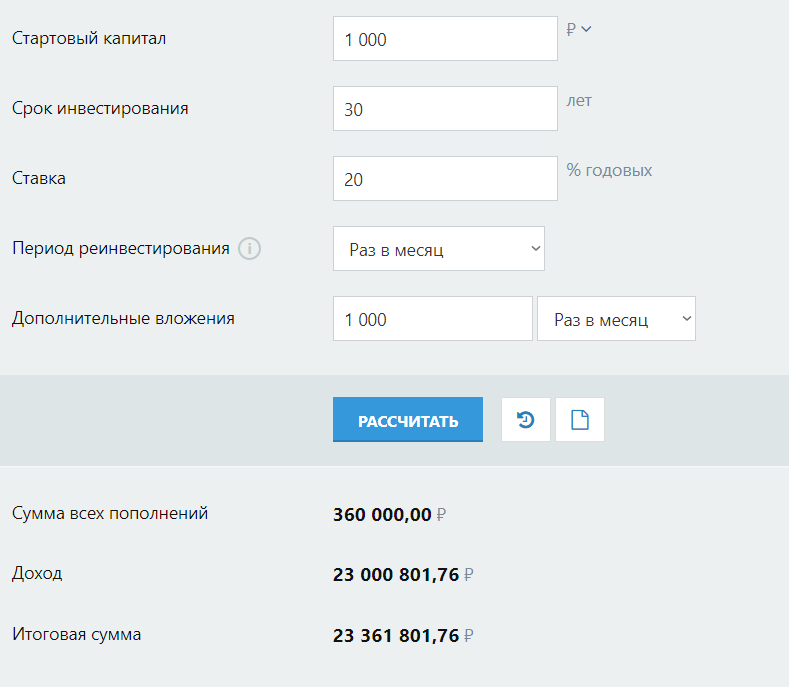

- Через 30 лет — к 48 годам ваш капитал составит 23 361 801,76 ₽ при фактически вложенных 360 000,00 ₽.

- Через 30 лет — к 48 годам ваш капитал составит 23 361 801,76 ₽ при фактически вложенных 360 000,00 ₽.

- А к 58 годам ваш капитал составит 170 175 627,55 ₽, при фактически вложенных 480 000,00 ₽.

И это, откладывая всего 1 000 в месяц, но регулярно и в течение 20, 30, 40 лет.

5, 10, 15 тыс. рублей и сложный процент

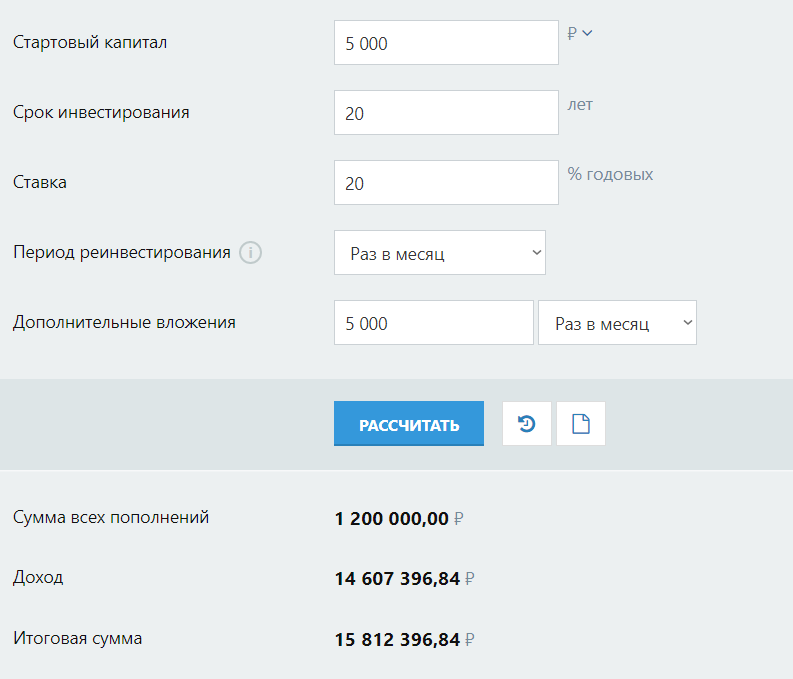

Если вы начинаете инвестировать позже, например, в 30 лет, то откладывая по 5000 рублей в месяц, под 20% годовых через 20 лет

- к 50 годам, у вас получится сумма 15 812 396,84 ₽;

- к 60 годам - 116 809 008,79 ₽;

Если вы начнете инвестировать в 30 лет, откладывая по 10000 рублей, под 20% годовых:

- через 10 лет вы получите 3 833 635,55 ₽;

- через 20 — 31 624 793,68 ₽;

Если вы начинаете инвестировать в 30 лет, то откладывая по 15000 рублей в месяц, под 20% годовых

- через 10 лет (к 40 годам), у вас получится сумма 5 750 453,32 ₽;

- через 20 лет (к 50 годам) — 47 437 190,53 ₽;

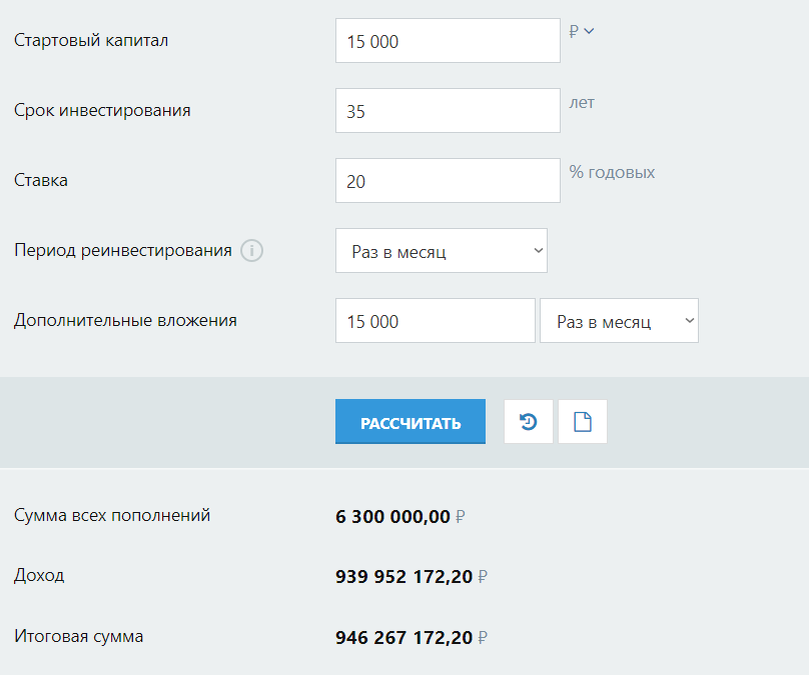

- через 35 лет (к пенсии, или к 65 годам) — 946 267 172,20 ₽;

Задумываться о накоплениях и инвестиционных вложениях лучше в молодом возрасте. Принцип работы сложного процента при инвестировании начинает показывать значительную доходность именно в долгосрочном периоде. Существенное приумножение капитала начинается на горизонте от 15-20 лет. На промежутке инвестирования 30-40 лет — сложный процент показывает просто шокирующие результаты. Как видно, что ключевой фактор в накоплении капитала к пенсии — это не деньги. Это время.

То есть чем раньше вы начнёте задумываться о своей пенсии и откладывать, имея впереди ещё десятки лет, тем меньше вам нужны суммы и тем больше вы в итоге получите капитал.

Но инвестировать начинать никогда не поздно. Если вы начали задумываться о пенсии только в 40 лет — это тоже неплохо. Откладывая по 5000 ₽. ежемесячно под 20% годовых к 55 годам вы сможете иметь на счету 5 676 474,52 ₽ вложив за это время всего 900 000,00 ₽, а к 60 годам 15 812 396,84 ₽.

Откладывая по 15000 ежемесячно — ваш результат будет ещё более шокирующим на горизонте 20 лет.

Где взять ставку 20% годовых?

Ведь в банках нет таких ставок по вкладам. Да, инвестирование требует определённого времени и усилий, которые стоит направить на формирование собственной финансовой грамотности.

Стоит изучить, какие вообще существую варианты инвестирования, например: акции, облигации, инвестиции в недвижимость, в криптовалюту, в автомобили, бизнес, инвестиции в себя и самообразование.

Начинать нужно с инвестиций в себя, свои знания и навыки. Это позволит вам грамотно управлять своими финансами, а также увеличивать свой доход.

В мире достаточно инструментов, которые дают доходность и больше 20% годовых. К тому же, инвестирование — это не так сложно, как кажется. Скорее эта сфера овеяна мифами и стереотипами.

Не стоит инвестировать в финансовые инструменты, в которых вы не разбираетесь, не понимаете, как они работают и за счёт чего приносят прибыль. Не стоит инвестировать бездумно. Инвестиции — это в первую очередь про финансовую грамотность. Про маленькие шаги и регулярность.

И первое с чего нужно начать: научиться финансовому планированию, изучить инвестиционные инструменты и начать грамотно вкладывать свои средства. Это то, что позволит получить хорошую доходность и не потерять деньги.

Просто откладывать деньги и храня их под подушкой или даже в банке, к сожалению даёт обратный эффект на длительной дистанции. Покупательная способность тех же 1000 рублей с каждым годом падает. Ваши накопления обесценивает инфляция. Поэтому если вы хотите действительно не просто сохранить, но и приумножить ваши средства к пенсии, то стоит начать осваивать именно инвестиционные инструменты.