БАНКРОТСТВО ФИЗИЧЕСКИХ ЛИЦ: ПЛЮСЫ И МИНУСЫ

Процедура банкротства физических лиц имеет свои плюсы и минусы. Причем, кто-то для себя найдет в банкротстве больше минусов, чем плюсов. А кто-то - наоборот. Все зависит от ситуации. Давайте взвесим все «за» и «против» в банкротстве физического лица. На основании полученной информации Вам будет намного проще принять решение, стоит проходить процедуру банкротства или лучше пойти другим путем.

Банкротство предлагает гражданам два основных пути решения финансовых проблем:

ПРОЦЕДУРА РЕСТРУКТУРИЗАЦИИ ДОЛГОВ

Суть: эта процедура дает возможность рассчитаться с долгами (вернуться в график платежей) в течение 3-х лет на довольно-таки выгодных условиях.

Переплата за этот период составит всего 7%.

Требования к гражданину: хороший «белый» доход, которого достаточно для возвращения в график платежей за 3 года. Кроме того, должны оставаться деньги «на жизнь»: из расчета прожиточного минимума на гражданина и его несовершеннолетних детей.

Результат: полное погашение задолженности, либо возврат в график платежей.

Особенности: Можете утверждать план реструктуризации долгов не чаще чем раз в 8 лет.

ПРОЦЕДУРА РЕАЛИЗАЦИИ ИМУЩЕСТВА

Суть: это единственный механизм, который позволяет освободиться от долгов. «Списанию» долгов предшествует продажа «лишнего имущества». Реализации не подлежат: единственное жилье, одежда, предметы домашнего обихода.

Требования к гражданину: размера дохода недостаточно для прохождения процедуры реструктуризации долгов.

Важно: Отсутствие у Вас имущества и дохода не является препятствием для списания долгов в процедуре реализации имущества.

Т.е. Если вы заходите в процедуру реализации имущества с единственным имуществом- жилье, - процедура пройдёт для вас практически безвозмездно (исключением является сопровождение юриста и расходы финансового управляющего на ведение процедуры)

Также, необходимо уточнить, что если вы официально трудоустроены, с заработной платы будет вычитаться разница между прожиточным минимумом (на Вас и иждивенцев) и вашей заработной платой.

пример: на данный момент «белая» ЗП составляет 45 000 рублей., у вас на иждивении двое несовершеннолетних детей, соответсвенно : 15 669 руб. (Прожиточный минимум на трудоспособные население) + 13 944 руб.*2 (прожиточный минимум на двоих несовершеннолетних детей) = 43 557 руб.

соответсвенно 1443 руб. ежемесячно будут пополнять конкурсную массу.

Не так уж много, если Долгов больше миллиона, правда?)

Результат: освобождение от долгов.

В некоторых случаях освобождение от долгов не наступает. Почему?

Особенности: Нельзя гражданину объявлять себя банкротом чаще чем раз в 5 лет.

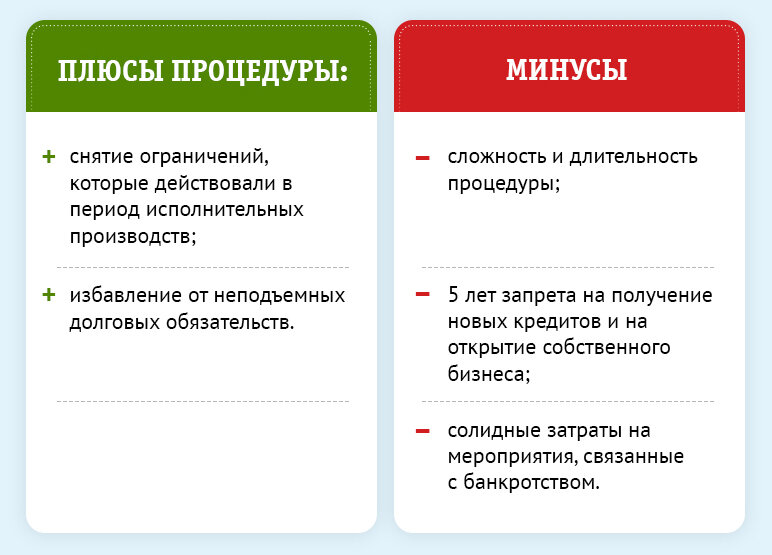

ПЛЮСЫ И МИНУСЫ БАНКРОТСТВА ФИЗИЧЕСКИХ лиц

РЕАЛИЗАЦИЯ ИМУЩЕСТВА

С плюсами банкротства все понятно, давайте разберёмся с минусами🤔

Минусы банкротства физических лиц

1) Могут быть оспорены сделки по отчуждению имущества, совершенные за последние 3 года. Какие сделки и когда будут оспариваться?

Базово в этом случае могут быть оспорены сделки, совершенные должником или его представителем и приводящие к тому, что часть или все кредиторы получат после банкротства меньше, чем могли бы.

Также оспариваются операции супруга должника, проделанные в отношении их совместного имущества.

Но чтобы суд признал сделку недействительной, она должна иметь определенные формальные признаки.

Подозрительные сделки – совершенные на невыгодных для должника условиях по сравнению с рыночными аналогами

«Возраст» сделки, оспаривание которой возможно: не более 1 года до или после принятия заявления о банкротстве.

Подозрительные «вредные» сделки – это безвозмездная передача, а также сделки с ближайшими родственниками и третьими лицами, совершенные после того, как у должника образовались долги, с целью искусственного уменьшения его имущественной массы, причем другая сторона сделки должна была об этом знать.

Дополнительные признаки умысла в этом случае: продолжение использования имущества бывшим владельцем после сделки, резкая смена жительства до или после ее совершения.

«Возраст» сделки, оспаривание которой возможно: не более 3 лет до или после принятия заявления о банкротстве.

Сделки с предпочтением для одного кредитора, который получает:

- сумму больше, чем мог бы при удовлетворении требований всех кредиторов в процессе банкротства,

- выплату раньше изначально установленного срока, в то время как по другим долгам имеется просрочка.

«Возраст» сделки, оспаривание которой возможно: не более 1 месяца (в отдельных случаях – 6 месяцев) до или после принятия заявления о банкротстве.

Важно не путать оспоримые сделки с ничтожными: в деле о банкротстве это сделки, совершенные с явным злоупотреблением правом и заключенные в течение последних 10 лет. Это нечастая ситуация: речь о серьезных махинациях с большими суммами и полным переводом имущества и доходов на третьих лиц.

2) Будут проданы со специальных торгов:

- Ипотечная квартира (дом);

- Автомобиль;

- Доли в уставном капитале ООО;

- Самоходная техника;

- Плавательные средства;

- Воздушные суда и иное дорогостоящее имущества.

Перечень имущества не подлежащего реализации.

- единственное жилье для самого виновного и членов его семейства;

- земельный надел, на котором стоит жилой дом, являющийся единственным;

- предметы быта и личные вещи (одежда, обувь и другое);

- профессиональное оборудование, стоимость которого не превышает ста минимальных размеров оплаты труда;

- домашний скот, выращиваемый для семейных нужд, и сооружения для его содержания;

- продукты питания;

- доходы в размере прожиточного минимума на каждого члена семейства;

- топливо для обогрева дома в зимнее время;

- транспортное средство и иные механизмы, предоставленные для реабилитации инвалида;

- государственные награды и призы.

3) На время процедуры «дорога в банки закрыта» как за кредитами, так и за любыми денежными операциями по счетам.

4) Все денежные средства поступают в распоряжение финансового управляющего. Сумма, необходимая ежемесячно «на жизнь» во время процедуры банкротства, определяется судом. (Прожиточный минимум, установленный правительством по области)

ПОСЛЕДСТВИЯ ЭТОЙ ПРОЦЕДУРЫ БАНКРОТСТВА ФИЗИЧЕСКОГО ЛИЦА

В минусах Вы не увидели никаких последствий, которые накладываются на банкрота после окончания процедуры реализации имущества, т.к. мы их не считаем существенными. Согласитесь, что для подавляющего большинства людей не критичны последствия банкротства:

- 5 ЛЕТ

- нельзя быть первым лицом компании и входить в совет директоров;

- 5 ЛЕТ

- при получении кредитов или займов необходимо сообщать потенциальному кредитору о факте личного банкротства.

В 2017 году добавилось еще два несущественных минуса банкротства физических лиц (начали действовать с 2018 года):

- 5 ЛЕТ

- нельзя управлять микрофинансовой организацией;

- 5 ЛЕТ

- нельзя возглавлять негосурдатсвенный пенсионный фонд;

- 10 ЛЕТ

- нельзя «стоять у руля» банка.

Вполне логичные, но абсолютно не критичные для большинства людей последствия банкротства физического лица.

Других последствий нет. В Интернете Вы можете найти «более широкий» перечень последствий банкротства гражданина:

- 5 ЛЕТ

- запрещается выезжать за границу;

- 5 ЛЕТ

- нельзя оформлять на себя недвижимость;

- 5 ЛЕТ

- Вас будет контролировать финансовый управляющий и т.п.

Это Ложь!

Кроме того, после банкротства физического лица можно открыть ИП (зарегистрироваться в качестве индивидуального предпринимателя).

ВЫВОДЫ:

Минусы этой процедуры банкротства физического лица, на наш взгляд, не существенны, особенно на фоне главного плюса: полного списания долгов по завершению процедуры.

Не рекомендуем проходить эту процедуру тем людям, кто:

- совершал сделки по отчуждению имущества в адрес близких родственников в течение 3-х последних лет;

- совершал сделки на нерыночных условиях (по цене существенно ниже рыночной) в течение года;

- не внес ни одного платежа по последним кредитам;

- предоставлял в банк поддельные документы (справки по форме 2-НДФЛ, трудовые книжки и т.п.).

Мы рекомендуем, прежде чем решаться на банкротство, получить консультацию у юристов.