Пришло время разобраться, действительно ли угроза дефолта в США настолько велика или это очередной "блеф".

От уважаемого американского финансового-информационного обозревателя Bloomberg пришли тревожные и одновременно интригующие новости о финансово-банковской системе США.

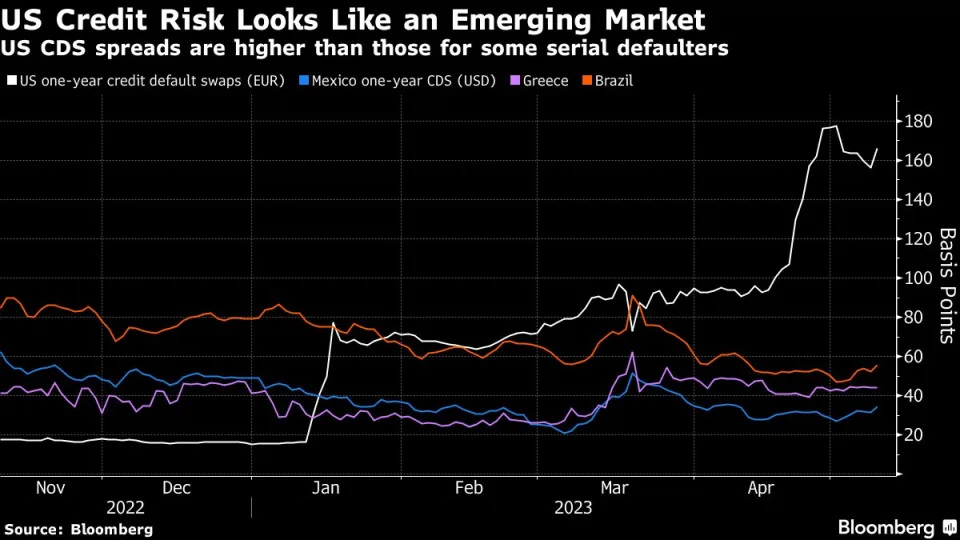

"Стоимость страхования казначейских облигаций от дефолта сейчас затмевает развивающиеся рынки, поскольку американское правительство приближается к тому, что у него заканчиваются деньги. Американские кредитно-дефолтные свопы стоят дороже, чем контракты по облигациям Греции, Мексики и Бразилии, которые неоднократно объявляли дефолт и имеют кредитные рейтинги на много ступеней ниже американского AAA."

Жить в кредит в США это стильно, это престижно, это доверие к вам. Казалось бы парадоксально, ломает здравый смысл, но нет, это реалии американской жизни и реалии достаточно прагматичные.

Если вы не берете постоянно кредиты, это вызывает подозрение, это усложняет ваше американское существование. Подход очень простой, жить в кредит выгодно, вам не надо тратить свои накопления для приобретения чего-либо и тем более для развития бизнеса. Человек, не пользующийся такими благами, считается неблагонадежным во всем. У каждого в США есть свой кредитный рейтинг, От нуля, до теоретически 850. Любому всегда дадут кредит, с разницей только в условиях. Если вы страхуете свой кредит, то в случае наступления страхового случая, страховая компания всегда покроет его с радостью за вас. Государство будет на вашей стороне и с неблагонадежной компании взыщут в любом случае, а к ней применят санкции вплоть до банкротства.

"Иметь кредиты в США выгодно, но каждый должен доказать, что ему можно доверять деньги."

Для хорошего рейтинга необходимо: каждый месяц закрывать кредитки полностью; тратить как можно меньше, не более 30% от максимума по лимиту; не пропускать платежи, не опаздывать, не забывать.

И тогда, имея десяток кредиток из различных банков, вы ни по одной не платите ни цента процентов, ни обслуживания. Кроме того, рассчитываясь кредитками, зарабатываете на кэшбэке пару процентов, т.е. возвращаете меньше. Для этого надо иметь американскую ментальность и американский стиль жизни как порядок вещей.

Миллиардер никогда не купит дом за свои кровные, это будет нулевая ипотека, а кровные будут куда-то вложены и тем зарабатывать ему 5-10%.

Поэтому сами американцы не против, чтобы их страна накапливала кредиты, их скорее возмутит то, что не взяли в долг.

Все тоже самое в мире и в отношении отдельных государств.

Поэтому заявленная возможность дефолта это возможность заработать огромные деньги страховым компаниям и инсайдерам, той же главы Казначейства, конгрессменам и вплоть до семьи Байдена. Заработок страховых возрастает на 2400%.

"Большинство инвесторов остаются относительно уверенными в том, что технический дефолт будет предотвращен с помощью срочной сделки, как это уже много раз случалось в прошлом." - считают в Bloomberg.

В чем весь "блеф"? В нагнетании возможных последствий дефолта для Америки. А дефолт почему возможен? Потому что не договорятся республиканцы с демократами о повышении лимита госдолга. Лимит повышали чаще, чем каждый год, с 1960 год он повышался 78 раз и теперь госдолг составляет более 31 триллиона долларов.

Основной и единственный риск дефолта ни в том, что не дадут в долг (кредитный рейтинг Америки на максимуме, все выстроятся в очередь, чтобы занять в очередной раз американцам), а в том, что могут не договориться, республиканцы требуют сократить расходы.

Не договориться невозможно, последний раз договаривались в 2011 и в 2012 годах, чаще это было по обоюдному согласию или Конгресс был в руках одной партии.

"Мало кто из инвесторов сомневается, что Америка оправдает свои долги. Но даже технический дефолт, который просто задерживает выплаты процентов и основной суммы долга, взбудоражит рынок казначейских облигаций на 24 триллиона долларов, и перевернет основу глобальной финансовой системы. Для держателей кредитно-дефолтных свопов такой сценарий привел бы к огромным доходам." - информируют в издании.

Вопрос ведь только в том, что постдефолтная Америка не нужна никому. Никто из конгрессменов и чиновников не хочет решать проблемы последствий дефолта. Это во-первых. А второе, что признаки дефолта косвенные и все упирается только в поиск средств. Да обанкротились три крупных банка (но никакого "домино" нет), да инфляция (но не гипер, поднимут ставку и она уменьшится), да угроза рецессии, но никто не знает, что это такое.

“На американских просторах происходит что-то вроде азартной игры. Это не чистая игра, что Казначейство объявит дефолт и останется дефолтным. В этом смысле это отличается от таких стран, как Греция или Мексика, где опасаются, что правительство объявит дефолт и никогда не вернет вам долг или вернет его стрижкой”, - сказал Джон Канаван, ведущий аналитик Oxford Economics.

Идет обычный "карточный блеф", у кого сильнее нервы и невозмутимей лицо, тот и будет на коне. Что-то подсказывает, что Байден, несмотря на всю жизнь, проведенную в играх конгресса, уже слабый игрок, у него нет сегодня достойных побед и его упертость не впечатлит граждан, а выборы не за горами.